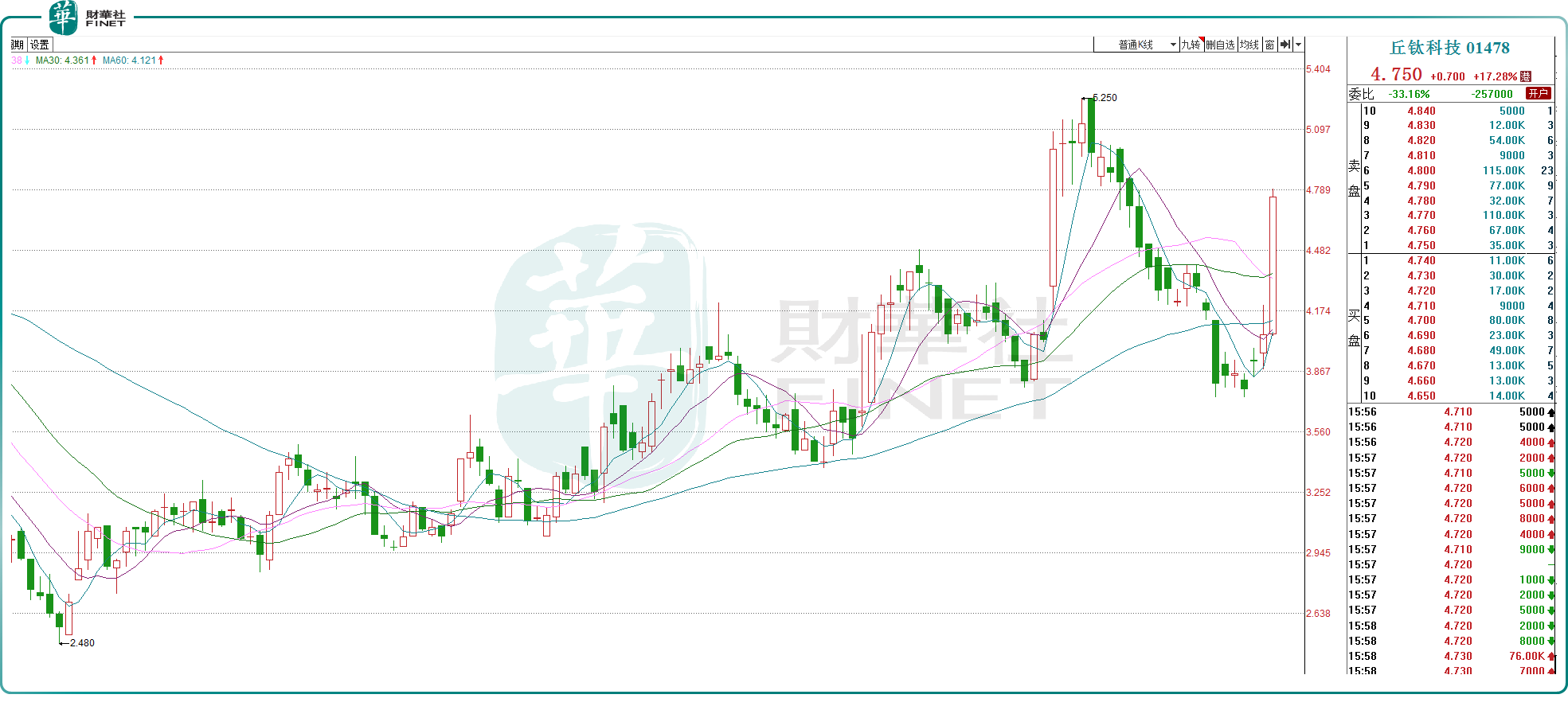

8月13日,丘钛科技(01478.HK)股价飙涨17.28%,收报4.75港元/股,市值达56.27亿港元。

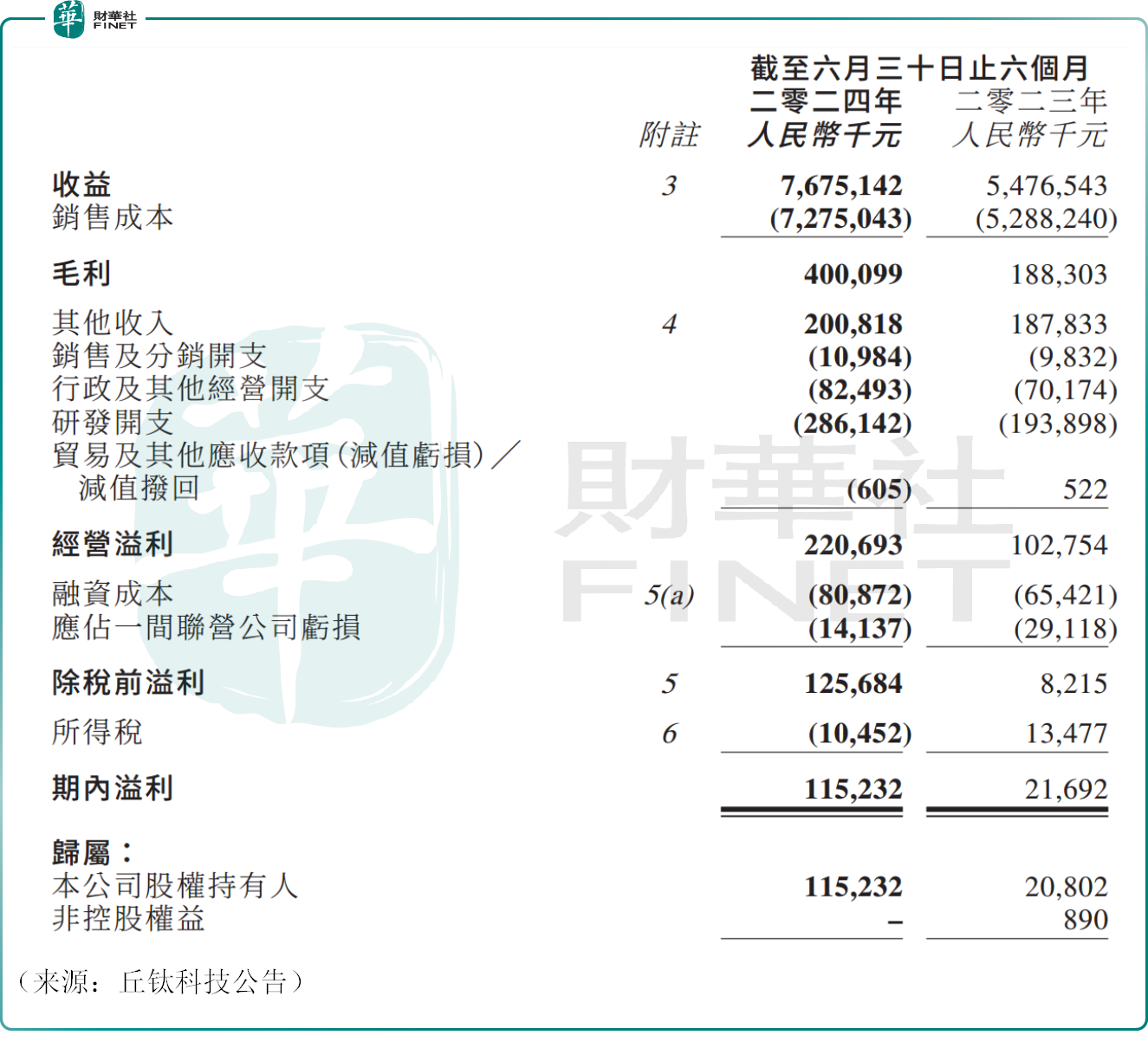

昨日,丘钛科技发布上半年“成绩单”,公司实现营收76.75亿元(人民币,下同),同比增加40.15%,实现归母净利润1.15亿元,同比大幅增加453.95%,业绩表现喜人。

根据中国信息通信研究院数据显示,2024年上半年中国市场手机出货量1.47亿部,同比增长13.2%,手机出货量的攀升也明显改善了摄像头模组和指纹识别模组的需求,而这正是丘钛科技的主营业务。

上半年丘钛科技毛利约为4.00亿元,毛利率约为5.2%,公司位于果链的中游位置,本质上是代工业务,技术壁垒不深导致毛利率处于个位数水平。不过这一数字与去年同期相比仍提升了约1.8个百分点。

对此,丘钛科技表示,公司产能利用率明显改善,有利于折旧、人工等各项成本的分摊,此外公司继续坚持以中高端手机摄像头模组为主的经营策略,高端产品占比提升亦有利于毛利率的改善。

值得关注的是,丘钛科技自今年2月上旬以来,股价就持续反弹,累计涨幅超过80%,资本市场的前瞻性可见一斑。

机构仍看好其后市表现。中金公司发布最新研报称,维持丘钛科技的“跑赢行业”评级。考虑到手机模组行业底部信号明确且行业竞争短期有所放缓,上调公司目标价至4.88港元。

而中银国际则表示,将丘钛科技的股票评级上调至“买入”,目标价为5.7港元。理由是看好公司在智能手机、物联网、汽车和XR领域不断增长的高质量海外客户群,应该会在长期内为股东带来正面回报。

丘钛科技的表现也影响了其他个股,8月13日,瑞声科技(02018.HK)亦涨3.83%,舜宇光学科技(02382.HK)涨2.54%,高伟电子(01415.HK)涨2.14%。

此前,舜宇光学科技公布的经营数据显示,7月公司手机镜头出货量1.15亿件,同比增加20.7%,公司还预计2024年上半年录得归母净利润10.48亿元至10.92亿元,同比大幅增长140%至150%。

低迷许久的消费电子行业迎来复苏。接下来,消费电子进入传统的三季度拉货旺季,产业链景气度有望持续。

有业内人士表示,苹果iPhone16系列今年备货目标上调至9000万部左右。不少机构认为,AI行业的发展从云端发展到边缘端,对于边缘端硬件的性能提出了更高的要求,苹果公司在AI方面的创新,或将推动硬件的升级以及换机周期。

中信证券也指出,考虑到苹果庞大的用户基础,预计iPhone将在2025年迎来强劲的换机动能。预计2024年至2026年,iPhone的出货量将分别达到2.25亿、2.4亿和2.5亿部以上,进入出货量的上升通道。这无疑将拉动整个苹果产业链业绩回暖,板块的估值水平亦有望高看一线。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)