历经三年多的等待,嘀嗒出行(02559.HK)终于成功在港交所挂牌上市,或许未曾预料到会在资本市场遭遇冷遇。

今年6月28日,嘀嗒出行登陆港交所,但当日惨遭破发。

随后资本市场并没有同情嘀嗒出行,资金不断出逃。经过一个多月的下跌,嘀嗒出行股价于8月15日收盘跌至1.48港元,继续跌出上市以来新低,相较于6港元的发行价跌去超75%。

嘀嗒出行IPO前的投资机构的资本也缩水严重,如2018年6月公司E轮投资者以3.1779元人民币的认购价入股,按最新收盘价计,E轮投资者浮亏惨重。

顺风车遇到“逆风”

嘀嗒出行于2014年创立,其创始人、董事长兼首席执行官宋中杰曾任中国惠普销售经理以及谷歌中国大中华区销售总监。

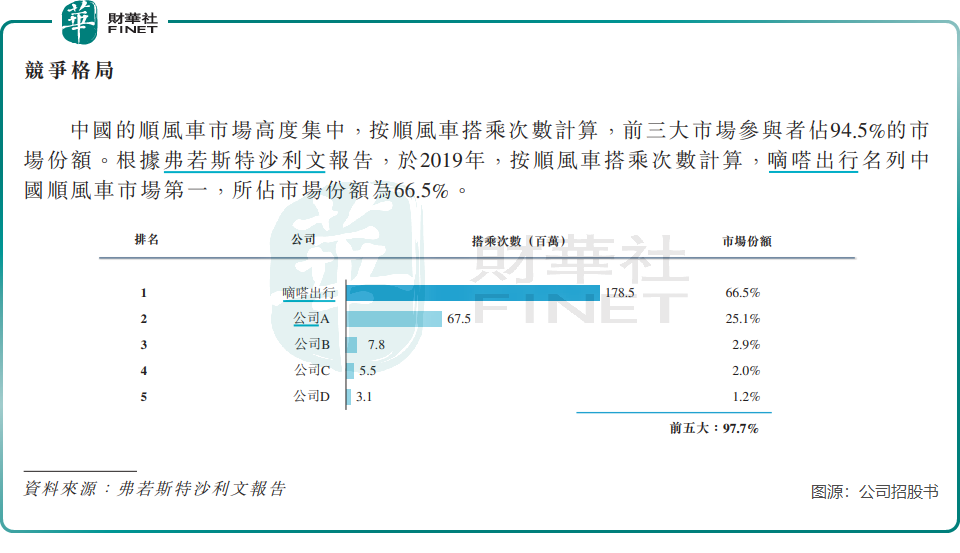

根据公司招股书,嘀嗒出行在国内顺风车市场占有一席之地。

按交易总额及顺风车搭乘次数计,嘀嗒出行于2023年经营中国第二大的顺风车平台,顺风车交易总额为86亿元(单位人民币,下同),顺风车搭乘次数为1.3亿次,按交易总额计的市场份额为31.8%,按顺风车搭乘次数计的市场份额为31.0%。

国内顺风车市场排名第一的则是滴滴出行(DIDI.US),2023年按交易总额及顺风车搭乘次数计的市场份额分别为44%及47.9%。

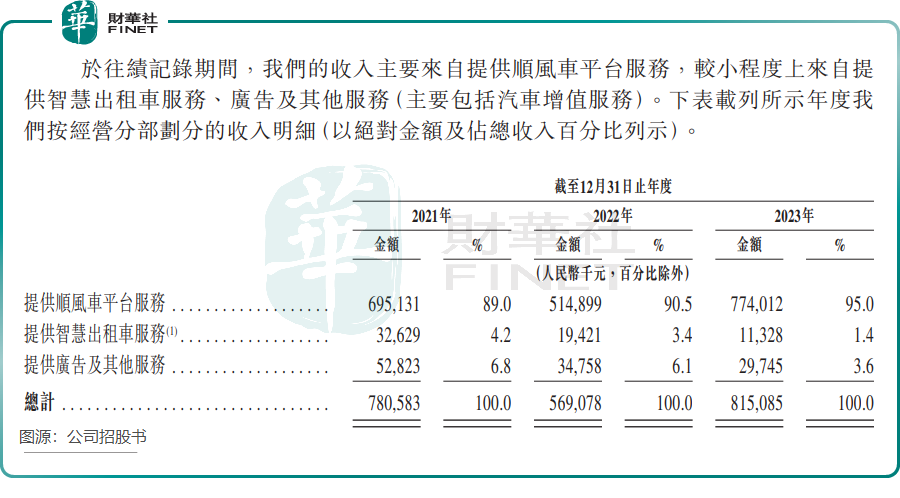

嘀嗒出行有三大业务,分别是顺风车服务、智慧出租车服务以及广告及其他服务,其中公司过于依赖顺风车服务,2023年来自顺风车业务的收入比重高达95%,这一比例在过去三年持续上升。

然而,依靠顺风车业务撑起收入大梁的嘀嗒出行,却在国内顺风车市场失势,这也是投资者担忧其前景的一个重要原因。

根据公司此前的招股书,按顺风车搭乘次数计,在2019年,嘀嗒出行以66.5%的市场份额坐上国内顺风车市场头把交椅,但如今只能屈居第二,市场份额严重下滑。

嘀嗒出行正遭受来自滴滴出行和哈啰出行这两大传统对手的冲击,同时还面临如祺出行(09680.HK)、曹操出行等新晋者的挑战。这些平台背后均有大型机构或企业站台,资源获取能力并不弱,压制了滴滴出行市场份额的提升。

嘀嗒出行在招股书中提到,滴滴出行于2019年末重新推出其顺风车平台服务后市场份额快速增加,对公司业务造成影响。其还表示,“预计竞争将会持续,该竞争既来自可能已经有一定规模并享有较多资源或其他战略优势的现有竞争对手,亦来自新进入市场的竞争对手,其中一些竞争对手将来有可能会成为业内重要参与者。”

造血能力不稳定

嘀嗒出行聚焦的顺风车业务,赚钱效益不及网约车,一方面是客单价较低,另一方面是抽成少。

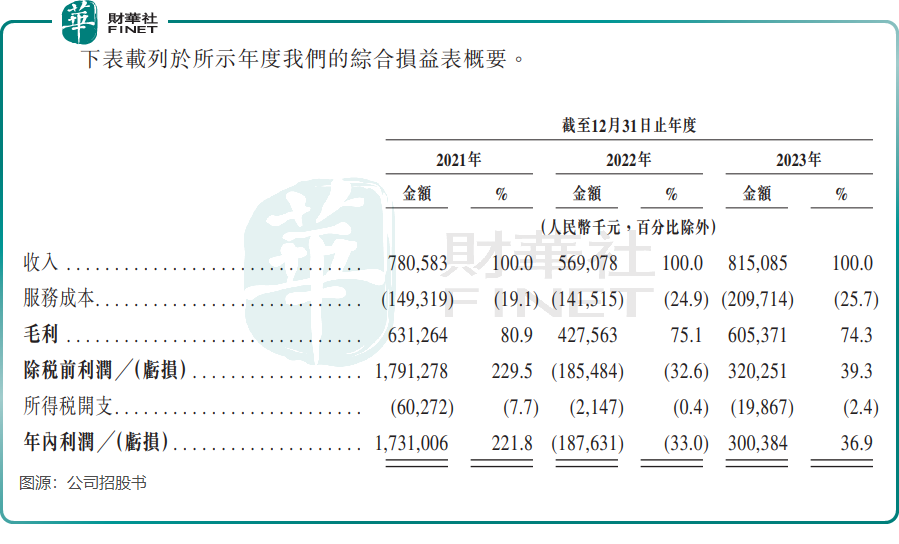

而近几年受竞争影响,造成嘀嗒出行的经营业绩波动较大。2021年至2023年,嘀嗒出行收入分别为7.81亿元、5.69亿元及8.15亿元。

相比于滴滴出行,嘀嗒出行没有规模优势,其2023年的收入仅为滴滴出行当年1923.8亿元收入的约0.4%,两者收入差距巨大。

利润方面,嘀嗒出行利润波动较大,上述期间年内利润分别为17.31亿元、-1.88亿元及3亿元。

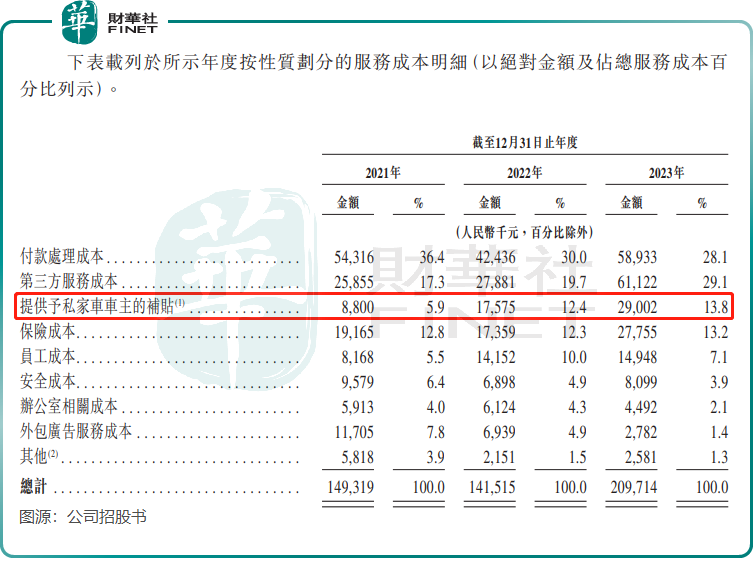

为在激烈的市场竞争中吸引车主和乘客,高度依赖顺风车业务的嘀嗒出行不得不加大补贴力度。招股书显示,2021年-2023年,公司对私家车主补贴成本占总服务成本呈现走高趋势,分别达到5.9%、12.4%、13.8%,这在一定程度上影响了利润增长。

与此同时,顺风车面临的监管合规问题,也成为嘀嗒出行不得不面对的坎。

不仅是网约车受到政府的强监管,顺风车市场由于一直存在非法运营、安全风险和缺乏明确的法律法规等问题,近年来政府持续对顺风车市场重拳出击,包括强化平台责任和制定相关政策等。

嘀嗒出行在招股书中表示,中国政府可能会提高对包括顺风车平台在内的所有出行平台的监管审查水平,新颁布的法律法规亦可能对公司的业务不利。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)