8月20日,号称“潮玩第一股”的泡泡玛特(09992.HK)业绩正式出炉。

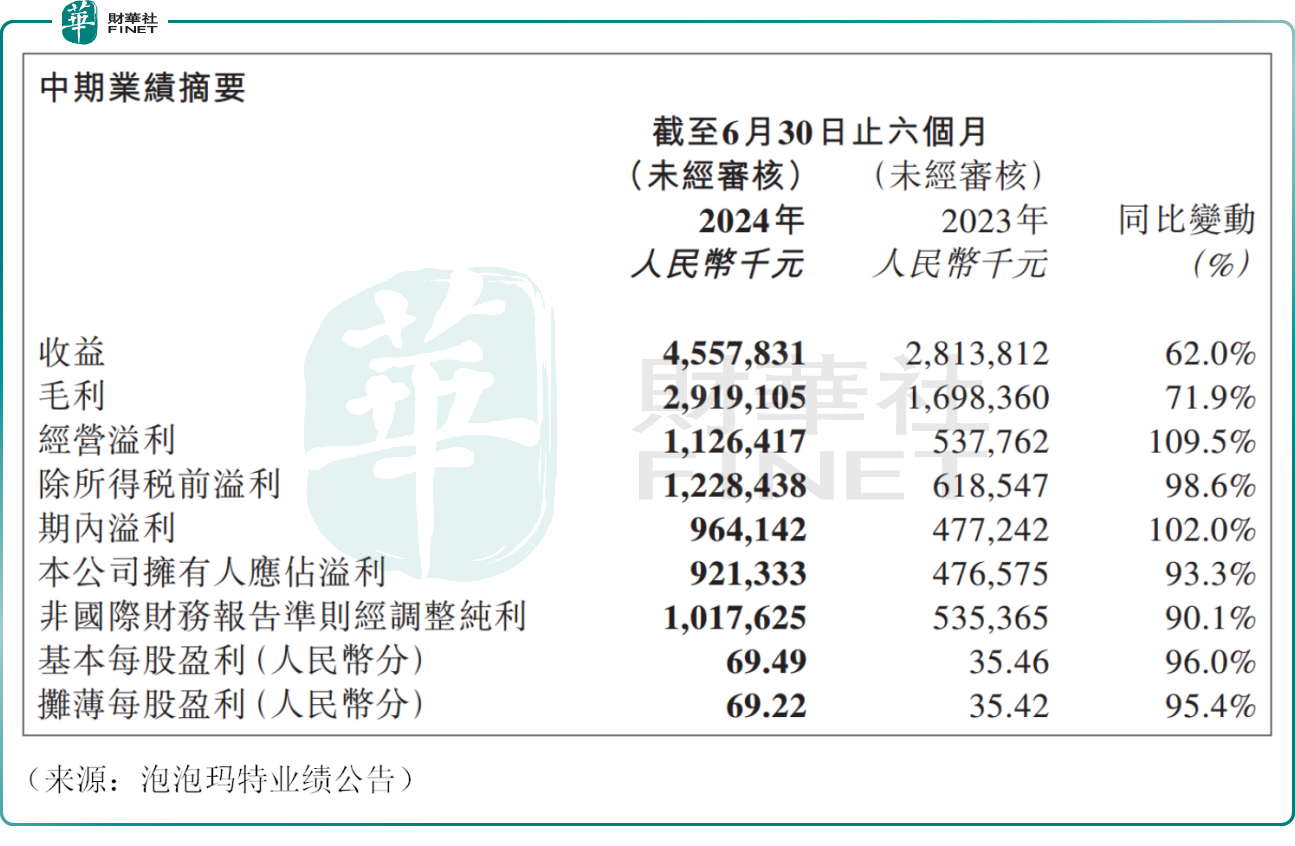

公告显示,2024年上半年,泡泡玛特实现营收45.6亿元(人民币,下同),同比增长62.0%。

具体来看,泡泡玛特来自中国内地业务的营收达32.1亿元,同比增长31.5%,在当前的消费环境下亦显得韧性十足。

另外,公司的“出海”业务驶入快车道,表现相当出彩。其来自港澳台及海外市场的营收已达13.5亿元,同比大幅增长259.6%,其收入占比约29.7%,相比去年同期大幅提升。

放眼全球,潮玩产业仍处于高增长时期。据弗若斯特沙利文报告,2024年全球潮流玩具市场规模预计将达到448亿美元,尤其是年轻群体占比较高的东南亚,潮玩市场景气度颇高,这也是泡泡玛特重点发力的方向,比如公司今年2月开业的泰国曼谷Central Ladprao店,以及5月在越南著名旅游景点巴拿山乐园开设了首家古堡主题店,均成为当地热门打卡点。

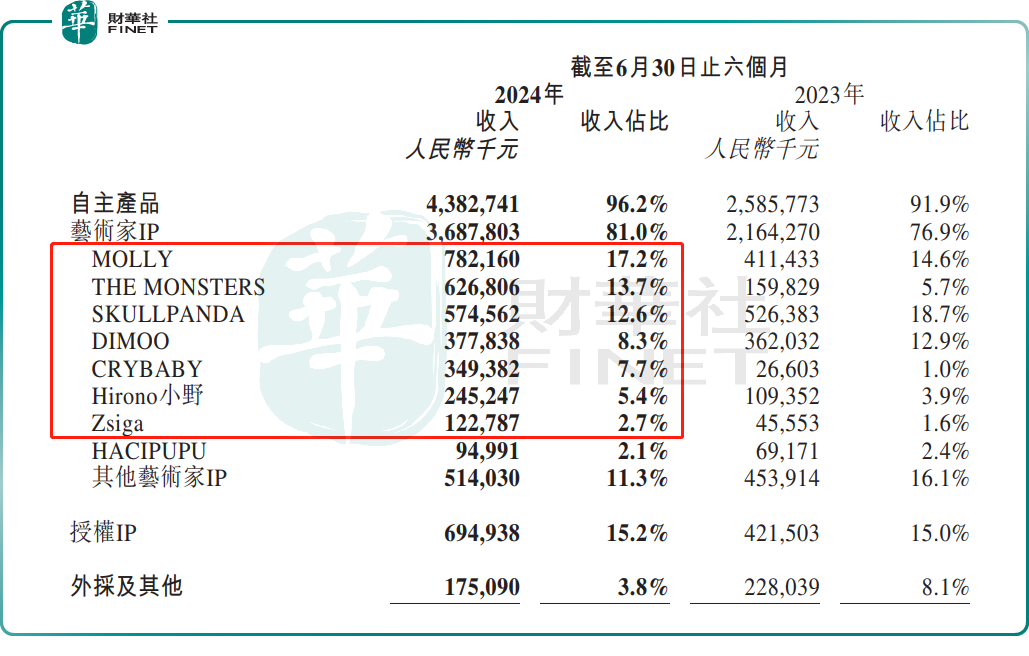

此外,泡泡玛特继续拓宽产品品类、旗下IP孵化百花齐放,亦是上半年公司业绩的重要推手之一。

上半年,泡泡玛特旗下的MOLLY、SKULLPANDA、THE MONSTERS等经典IP再创佳绩,Hirono小野、Zsiga等新锐IP不断破圈,贡献不菲营收,IP收入分布更加均衡,实现破亿营收的IP达到7个。

潮玩产品的生命周期不长,而泡泡玛特的对策就在于打造“潮玩IP”,并提升消费者对IP的喜爱度和忠诚度。公司近年来通过一系列动作,包括打造国内首个潮玩行业沉浸式IP主题乐园,将MOLLY、DIMOO等潮玩形象融入《梦想家园》的游戏中,以及自研手游《梦想家园》等等,不断拓宽潮玩IP的内容边界,挖掘更大的商业化增量。

收入高增长的同时,泡泡玛特的运营效率也进一步提升。

2024年上半年,公司毛利率为64.0%,相比上年同期提升3.6个百分点,存货周转天数也由2023年年底的133天降至101天,公司产品力强悍,打造热销款的成功概率提高与供应链效率的提升有较大关联。

今年上半年,泡泡玛特拥有人应占溢利为9.21亿元,同比增长93.3%;经调整后净利润10.2亿元,同比大幅增长90.1%。

展望全年,泡泡玛特董事长兼CEO王宁对公司高增长非常有信心,在2024年上半年业绩说明会上表示,“今年全年营收有信心做到100亿元,同时预计全年增长不低于60%,海外增长不低于200%。”

8月21日截至发稿,泡泡玛特大涨9.56%,报45.85港元/股,市值达615.7亿港元,值得注意的是,今年以来,泡泡玛特强势反弹,累计涨幅已超130%,资金对于公司的业绩或早有预期,资本市场的前瞻性可见一斑。

此前,中金公司将泡泡玛特的目标价上调至50港元。瑞银亦发表报告表示,上调对泡泡玛特今年及2026年经调整净利润预测3%至11%,以反映快于预期的销售增长及盈利能力改善,目标价上调至51港元,距离当前股价仍有一定的上行空间。

但是需要投资者注意的是,随着股价大涨,泡泡玛特的市盈率(TTM)超过35倍,高于13.45倍市盈率的名创优品(09896.HK)以及德林国际(01126.HK)等玩具及消闲用品股。

尽管泡泡玛特在业务模式及盈利方式上与其他玩具及休闲用品公司存在差异,其“潮流IP”构筑的市场壁垒可能更为坚固,从而为其赢得了超越同行业其他公司的更高估值潜力。然而,目前其股价的增长速度明显超过了业绩的提升,估值水平也呈现出独特的高位态势。因此,随着股价的波动,多空双方的较量可能会变得更加激烈,投资者需警惕由此带来的不确定性风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)