在激烈的市场竞争下,快手-W(01024.HK)依然交出持续改善的成绩单。

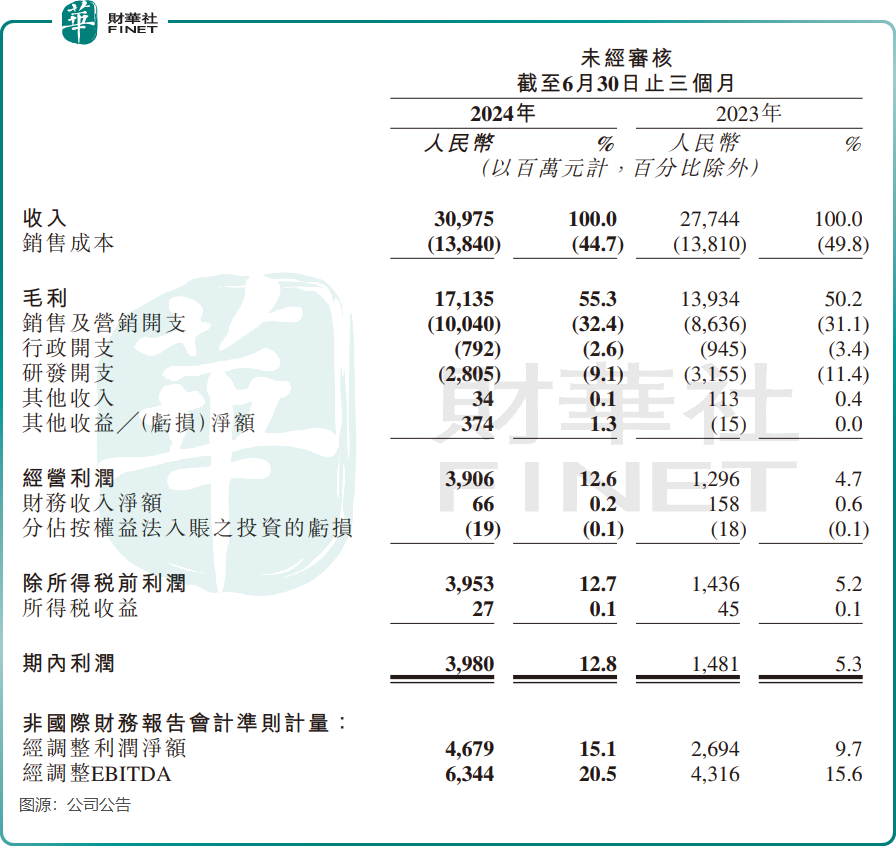

今年二季度,快手实现收入309.75亿元(单位人民币,下同),同比增长11.6%;经调整净利润同比增长73.7%达46.79亿元,超过市场一致预期。

但快手二季度成绩单有喜有忧,要求苛刻的资本市场并没有给快手捧场。于8月21日,快手股价大幅下挫,截至发稿前跌幅达9.68%。

喜:“节衣缩食”后利润率获提升

进入2024年,外部环境面临重重挑战,宏观环境承压以及传统电商竞争的挤压之下,快手要实现增长,难度不小。

快手在二季度总体上顶住了压力,收入依然保持稳健增长,同时继续优化内容生态以及降本增效。

报告期内,快手销售成本明显压缩,收入分成成本、宽带费用及雇员福利开支等成本占总收入的比重均下降,带动其毛利率同比大幅提升5.1个百分点至55.3%。

快手控费成效亦显著,虽然销售费用仍处高位,但行政开支以及研发开支都在同比下滑。

这一系列的“节衣缩食”策略下,快手利润率再取得佳绩。二季度,公司经调整利润率为15.1%,同比提升1.1个百分点,创出单季度新高。

互联网企业要实现稳定的盈利能力,除了降本外,还要实现增效。面对国内直播和电商领域内卷再升级,快手在内容生产方面持续加大投入,其在财报中自称是一家“以AI为驱动的科技公司”。

快手表示,公司研发了行业领先的AI矩阵,包括快意大语言模型、视觉生成大模型和推荐大模型。目前,公司的AI矩阵已经无缝嵌入多个业务场景,支持内容创作、内容理解与推荐和用户互动。快手联合创始人、董事长兼CEO在业绩会中表示,“期待大模型带来的商业化推荐算法效率的显著提升,给线上营销服务收入的增长带来更强劲的支撑。”

财报显示,2024年上半年,有近2万商家在快手平台借助大模型能力实现智能化经营,而AIGC营销素材在2024年6月的日均消耗也达到2000万元。

忧:电商遇增长困境,月活用户下降

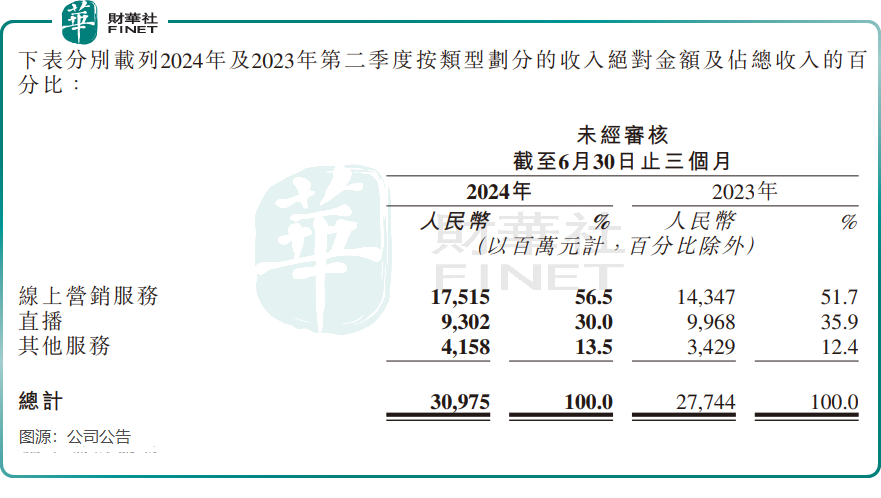

快手有三大业务,其中营收支柱线上营销服务收入增长显著,同比增长22.1%至175亿元;得益于公司持续优化智能投放产品策略和能力,内循环营销服务收入也取得稳健增长。

直播板块受政策大环境以及竞争影响,近些年面临增长困境。不过二季度直播业务彰显韧性,收入仅同比下降6.7%至93亿元,超出市场预期。这主要得益于快手积极地引入更多的直播公会,二季度签约公会数量同比增长50%,主播数量增长60%。

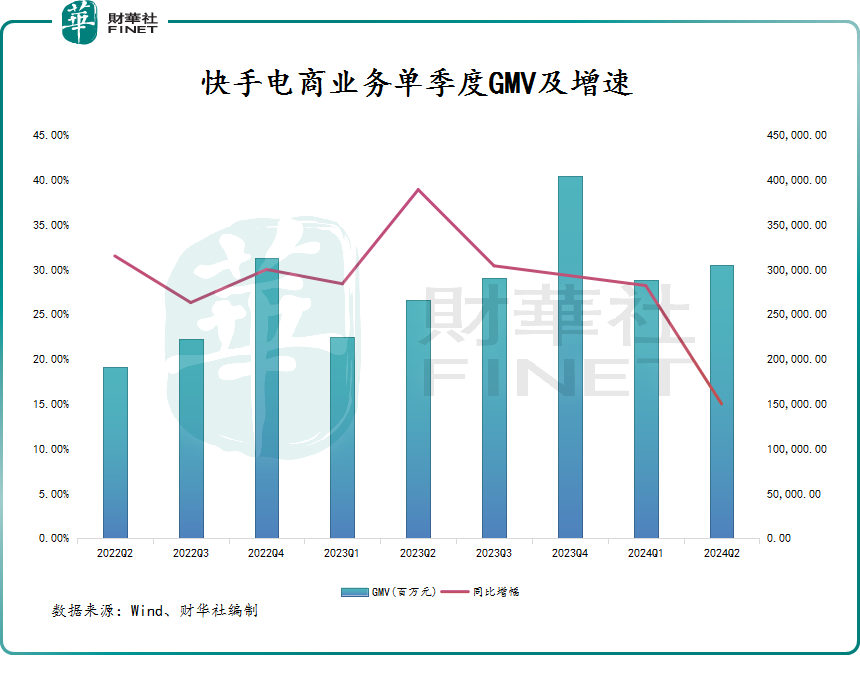

不过,电商赛道在国内内卷严重,叠加二季度消费市场疲弱,快手的电商业务面临增长困境。

在618大促期间,快手预热较早,但电商业务GMV边际呈走弱趋势,二季度GMV同比增长15%至3053亿元,增幅明显放缓。受此影响,其他服务业务收入亦出现增长放缓,同比增加21.3%至41.6亿元,低于市场预期。

拆分来看,二季度泛货架电商GMV占比超过25%,短视频电商GMV保持高增长,同比增长近70%。

花旗在研报中指,快手二季度GMV增幅放缓至15%,预期受到宏观经济持续疲弱及市场竞争加剧的影响,其GMV增幅可能于下半年持续走低,目前预测下半年GMV增幅为14%,或拖累电商广告及其他服务收入增长。

程一笑在业绩会中表示,经过二季度618大促的市场洗礼,公司感受到无论是电商平台还是商家,均面临国内消费者短期需求放缓的挑战;且在流量红利减弱的大环境中,电商业务需要在内容和商业效率上实现更好的平衡。

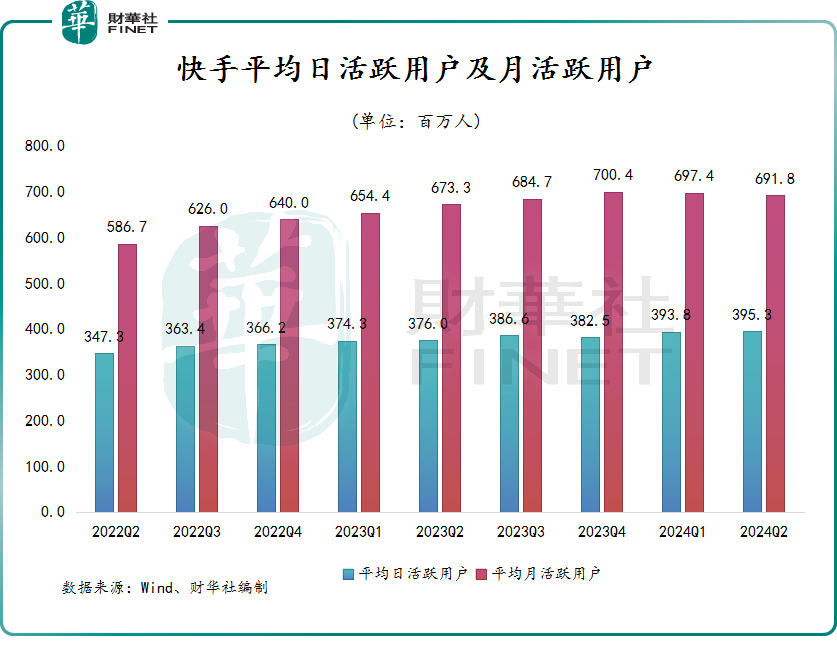

此外,在用户规模方面,快手的用户规模增长也不尽如人意。二季度,快手平均日活跃用户仅较一季度增长150万,月活跃用户则继续下降,环比下降560万至6.92亿。有业内人士表示,快手用户增长依靠众多地推人员推广用户下载快手极速版,二季度取得的用户增长显然并不乐观。

虽然流量提升近乎停滞,但快手留下来的存量用户在平台内的活跃度继续提升。二季度日活用户增长、月活用户下降,反映出快手的用户粘性在上升,另外人均单日使用时长122分钟,用户总使用时长同增9.5%。

为挖掘用户增量和交易增量,快手将重点集中在本地生活方面,程一笑表示,“在销售消费结构转型的大背景下,我们观察到7亿快手用户对本地生活服务的巨大需求,也为本地生经营的商家带来了新的增量。”

“用户逐步建立了快手本地生活的心智,二季度日均支付用户持续增长,环比增速达到了37%。”程一笑称。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)