2022年以來工業產能利用率在低位徘徊,但制造業固定資產投資保持較快增長,引發市場關注。本文嘗試從細分行業產能周期入手,探討產能周期的當前特徵與未來趨勢。

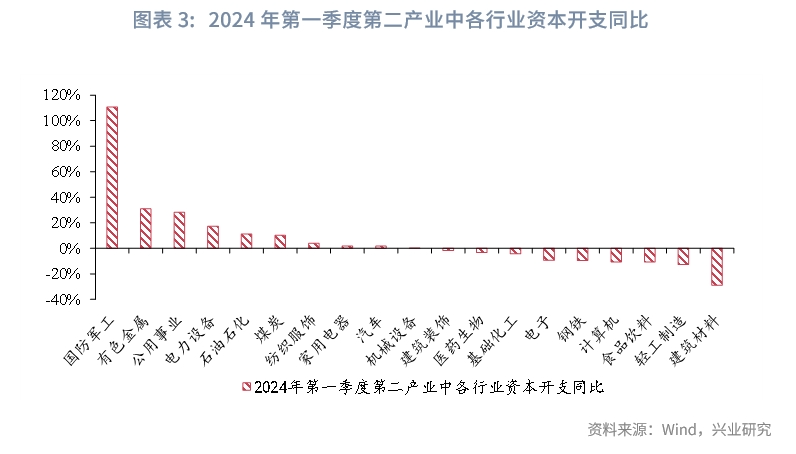

總量視角來看,工業企業與上市公司數據均顯示,2009年以來我國經歷了兩輪產能周期。當前正處於第二輪產能周期的下行期,但企業的投資意願維持高位。第二產業中,國防軍工、有色金屬、公用事業、電力設備、石油石化資本開支同比增速位居前5名。可見,當前資本開支增速較高的行業具備戰略性、基礎性的特徵,相對於其他行業更少受到經濟周期的影響。

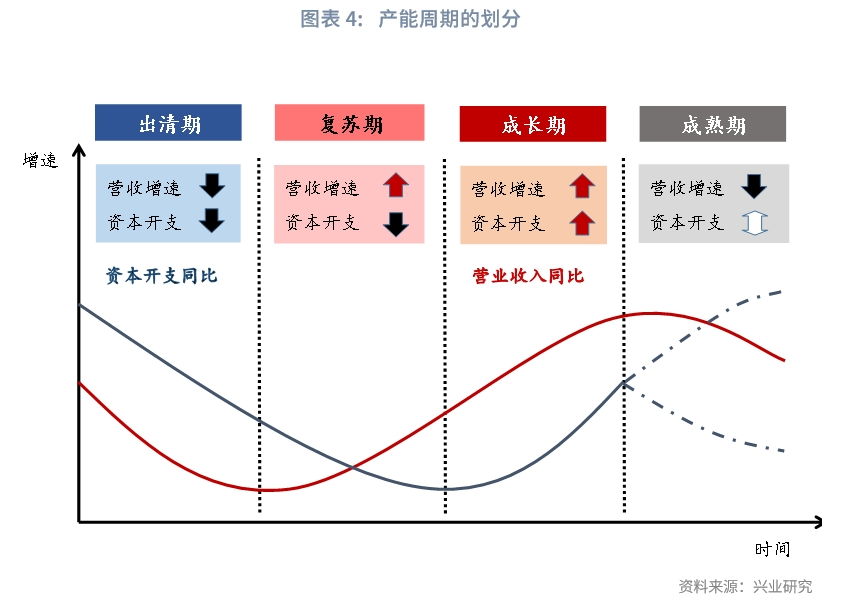

細分行業來看,我們將產能周期劃分成復蘇期、成長期、成熟期和出清期四個階段。復蘇期時,營收增速企穩回升,但企業對下遊需求能否持續上升仍保持觀望,資本開支增速或呈現慣性下降的態勢;成長期時,下遊需求的持續回暖改善了企業對行業中長期的預期,企業加大資本開支進而擴大產能;成熟期時,營收增長放緩,企業可能隨之縮減資本開支計劃,也可能未做及時反應,資本開支維持慣性增長;出清期時,營收與資本開支雙降。上述4個階段並非嚴格按照一定的順序演進,產業内的技術革新、行業競爭格局的變化可能會使產能周期所處的階段發生跳變。

各行業所處的周期位置差異較大。家電行業已經具備成熟期特徵,汽車與光伏均面臨產能利用率下降的挑戰,但汽車行業調整資本開支的步伐更快。在營收增長放緩的10個一級行業中,6個資本開支增速放緩,4個資本開支增速繼續加快,表明企業資本開支計劃的調整可能略有遲滞。未來或需優化產業政策引導,促使產能周期更快進入上行期。

2022年以來我國工業產能利用率在低位徘徊,但制造業固定資產投資保持較快增長,引發市場關注。鑒於不同行業可能處於產能周期的不同階段,宏觀總量指標較難對不同行業所處的周期進行細致刻畫,本文試圖從細分行業產能周期入手,探討產能周期的當前特徵與未來趨勢。

一、產能周期:總量視角

產能周期又被稱為朱格拉周期。參考我們2021年10月發佈的《一文讀懂朱格拉周期》,產能周期指經濟中7到11年左右的周期性波動,主要反映了設備投資的波動,而產能利用率和盈利能力是企業調整設備投資計劃的重要動因。

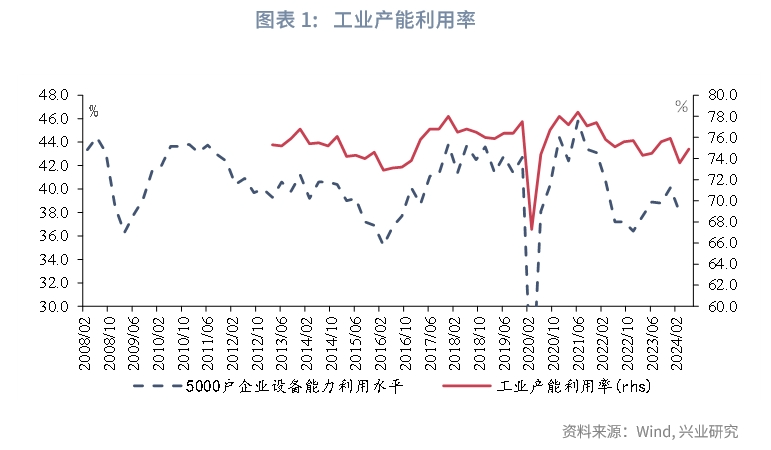

我們可以用工業企業數據和上市公司數據來觀察產能周期。規模以上工業企業數據和5000戶工業企業調查數據顯示, 2009年以來我國經歷了兩輪產能周期。第一輪產能周期以全球金融危機後的「四萬億」計劃為起點,此後隨逆周期政策退坡而進入下行期。第二輪產能周期以供給側改革為起點,期間因疫情擾動而短暫下行。2022年以來工業產能利用率水平回落,表明產能周期再度進入下行期。2024年第二季度工業產能利用率季節性回升至74.9%,但仍較2021年同期低3.5個百分點。然而,在產能利用率下降的同時,企業的投資熱情依然較高。2024年1-7月制造業固定資產投資完成額累計同比為9.3%,顯著高於整體固定資產投資完成額的3.6%。

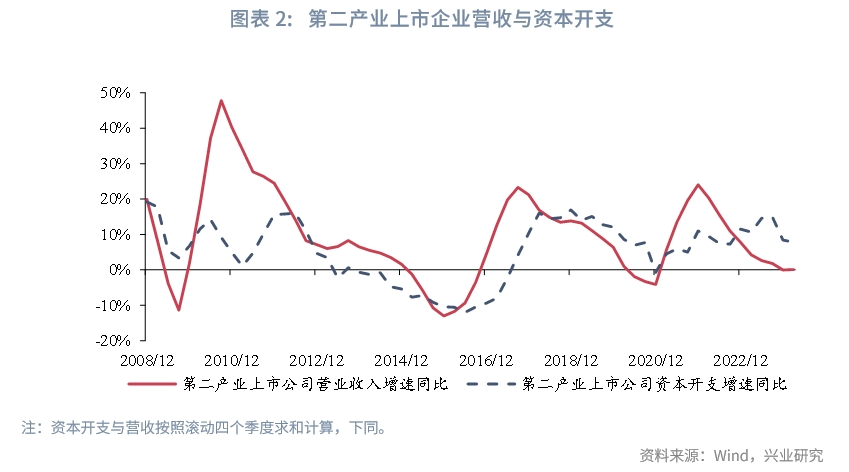

上市公司數據也釋放出相似的信號。我們統計了第二產業上市企業的營業收入(過去四個季度之和)與資本開支(過去四個季度之和)的增速,發現2009年以來上市公司也經歷了兩輪產能周期:一是全球金融危機後至2015年第四季度,期間營收增速在「四萬億」等政策的推動下先升後降,拐點出現在2010年第三季度,資本開支的變動略滞後於營收,在2012年第二季度開始回落,並於2013年末後持續為負。二是2015年第四季度以來,在供給側改革和房地產回暖的帶動下,企業營收同比觸底回升,隨後資本開支增速觸底回升。2020年前後受庫存周期與疫情擾動,營收與資本開支增速先降後升,但自2017年第三季度資本開支同比轉正以來,多數時間内資本開支都維持了正增長。2021年第四季度以來,第二產業上市公司營收增速放緩,但資本開支增速仍展現出了較強的韌性。

綜上,上市公司數據與工業企業數據所揭示的產能周期峰谷特徵較為相近,表明二者都能夠較好地刻畫產能周期。兩組數據均顯示當前產能周期處於下行期,產能利用率與營收面臨一定的壓力,但企業投資意願保持在較高水平。

從2024年第一季度第二產業中各行業資本開支(過去四個季度之和)同比增速來看,當前國防軍工、有色金屬、公用事業、電力設備、石油石化資本開支同比位於所有第二產業細分行業的前5名,增速分别為110.7%、31.0%、28.3%、17.4%、11.3%。可見,當前資本開支增速較高的行業具備戰略性、基礎性的特徵,相對於其他行業較少受到經濟周期的影響。

二、產能周期:細分視角

由於細分行業的周期運行差異較大,我們進一步從細分行業的視角出發,觀察不同行業產能周期所處的位置。

2.1 產能周期的四個階段

我們將產能周期劃分成復蘇期、成長期、成熟期和出清期四個階段。

在一個經典的產能周期中,復蘇期時,隨著下遊需求的逐漸回升,企業營收增速企穩回升,但此時企業對下遊需求能否持續上升仍保持觀望,資本開支增速或呈現慣性下降的態勢;成長期時,下遊需求的持續回暖改善了企業對行業中長期的預期,企業加大資本開支進而擴大產能以滿足下遊需求;成熟期時,企業的營收增長放緩,此時如果企業及時調整資本開支計劃,其資本支出同比或下降,但如果企業未能及時對需求變化做出反應,資本開支仍可能慣性增長;出清期時,企業往往受到下遊需求下行的影響營業收入增速出現下降,選擇減少資本開支以應對市場環境的變化。值得注意的是,上述4個產能周期階段並非嚴格按照一定的順序演進,產業内的技術革新、行業競爭格局的變化等可能會使產能周期跳轉至其他階段,例如新能源汽車的發展使得此前燃油車主導的成熟市場出現重大變化。

2.2 細分行業產能周期

考慮到上市公司的細分行業數據較為完備,且對行業具有較強的代表性,因此我們採用上市公司數據來觀察我國細分行業產能周期所處的位置。

我們採用了如下步驟對數據進行處理。一是篩選出行業内的合格上市公司:隨著上市公司的持續增多,為了保證行業内公司統計口徑的一致性,僅納入2007年末前上市且至2023年末未發生行業變更的公司(行業發生變更往往與借殼上市等公司行為有關),我們將符合上述標準的上市公司定義為合格上市公司。二是採用總量法統計出一級行業的營業收入與資本開支增速:行業標準層面採用申萬(2021年版)行業劃分標準,然後將行業内各合格上市公司的營業收入求和即為行業的總營業收入,我們將這種方法定義為總量法。這樣我們可以得出各行業的營業收入與資本開支增速,鑒於產能周期的概念主要適用於第二產業,因此我們主要研究第二產業相關行業的產能周期。第二產業包括如下19個申萬一級行業:建築材料、家用電器、電子、紡織服飾、公用事業、醫藥生物、計算機、機械設備、石油石化、有色金屬、建築裝飾、鋼鐵、汽車、電力設備、基礎化工、輕工制造、煤炭、國防軍工、食品飲料。此外,考慮到光伏設備行業市場關注度較高,因此在行業對比時我們將電力設備下屬的申萬二級行業光伏設備單獨列示。

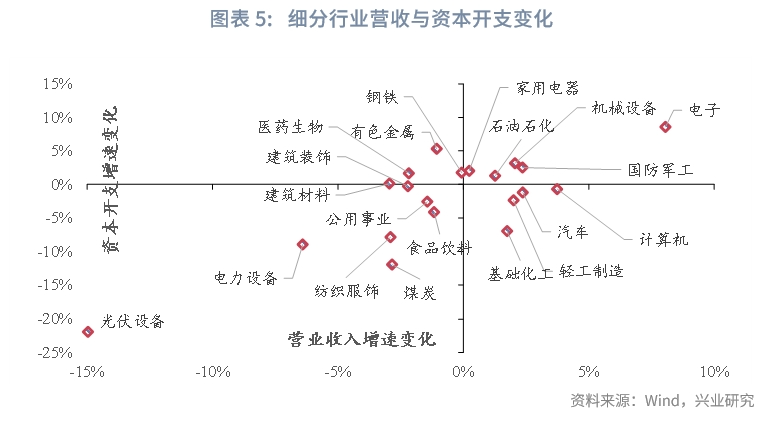

我們定義營業收入同比變動為2024年第一季度營收(過去四個季度之和)同比減去2023年第四季度營收(過去四個季度之和)同比;資本開支同比變動的定義與之類似。根據行業營收與資本開支的變化,我們將行業分入四個象限:第一象限,即營業收入與資本開支增速均在加快;第二象限,即營業收入增速放緩而資本開支增速上升,需求放緩背景下投資逆勢加快,其原因可能與行業内技術革新、企業資本開支計劃調整滞後或非市場因素等有關;第三象限,即營業收入增速下降的同時資本開支增速下降,處於出清期的行業更可能落入這一象限;第四象限,即營業收入增速改善但資本開支增速放緩。

數據顯示,共有5個行業位於第一象限,即營業收入與資本開支增速均在加快,例如電子、機械設備、國防軍工等,其市場需求與投資都在向好;共有4個行業位於第二象限,即營業收入增速下降而資本開支增速上升,如有色、醫藥等;共有7個行業[1]位於第三象限,即營業收入增速下降的同時資本開支增速下降,位於此象限的行業個數最多,如電力設備(及其下屬子行業光伏設備)、紡織服裝、煤炭等;共有4個行業位於第四象限,即營業收入增速上升但資本開支增長放緩,如基礎化工、汽車等。具有出清期特徵的一級行業個數最多也印證了產能周期下行的總體特徵。需要注意的是,由於細分行業營收與資本開支數據波動都較大,其所處象限可以作為研判產能周期的參考,但並非唯一標準。

2.3 典型行業分析

通過對部分行業產能周期的歷史進行梳理,我們可以更清晰地看出產能周期理論在實踐中的應用,同時為研判其未來的變化提供參考。

2.3.1 汽車行業

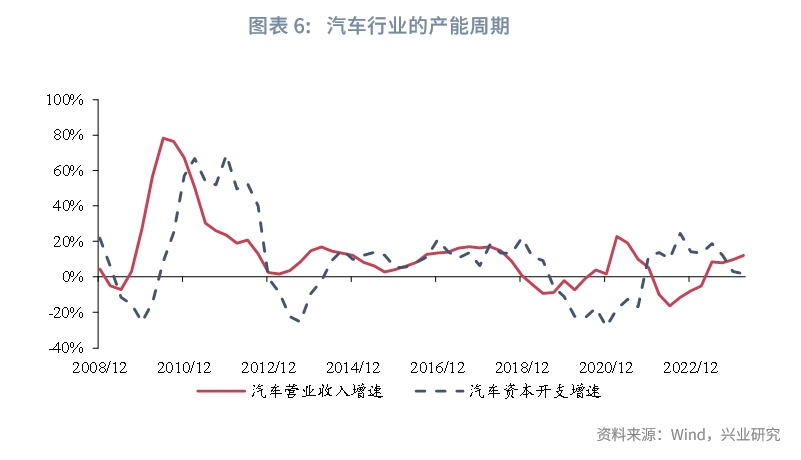

儘管傳統燃油車市場早已較為成熟,但新能源汽車的發展使得汽車行業展現出了與此前不同的產能周期特徵。2008年全球金融危機後,我國的汽車行業經歷了短暫的出清期。隨著「四萬億」政策的出台,行業營業收入首先快速反彈,同時行業資本開支亦由負轉正,對應產能周期中的復蘇期與成長期。2011年後,隨著「四萬億」政策的影響退坡,行業營業收入與資本開支增速出現明顯回落,但由於我國汽車消費需求仍在擴張,營收增速保持了正增長。經歷了一輪調整後,2014-2017年行業呈現出一定的成熟期特徵:營業收入增速區間波動,但波動中樞較2010年前後明顯回落,表明市場需求增長放緩,資本開支增速亦不及2010年前後,行業產能利用率在80%上下波動。2018年後,隨著國内汽車銷量築頂,汽車行業再度進入營收與資本開支增速下行的出清期。

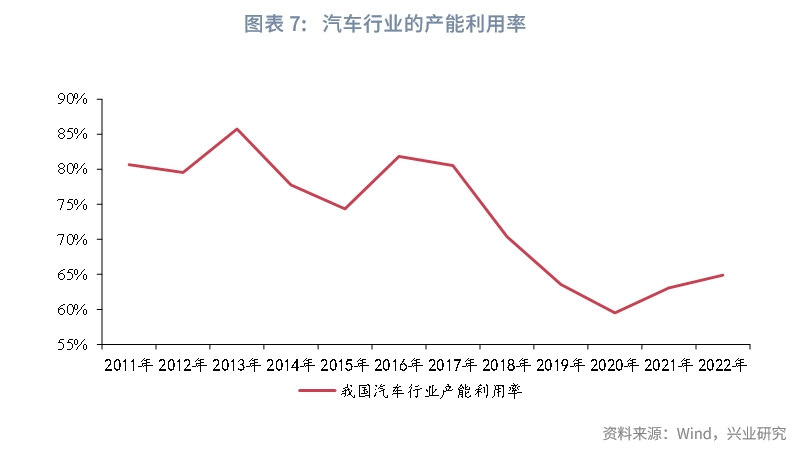

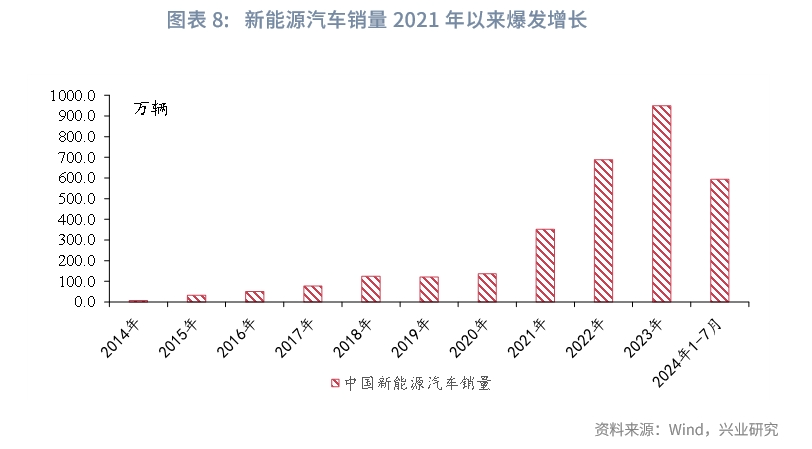

但2019年以來,新能源汽車技術的發展使得新能源汽車銷量出現了大幅增長,汽車行業的產能周期呈現出與傳統產能周期不同的局面:一方面,從產能利用率來看,汽車行業總的產能利用率較2011-2017年下台階,市場容量更加飽和使營收更容易出現負增長;另一方面,新能源汽車作為新興產業賽道,為行業外資本進入汽車行業提供了歷史性契機,2020年第四季度汽車資本開支增速觸底,此後顯著上升。2023以來,偏低的產能利用率使汽車行業價格競爭日益激烈,2023年4月以來交通工具CPI同比持續低於-4%,是2004年以來的最低水平。不過,積極的信號已經出現。2022年第三季度以來汽車資本開支增速回落,從24.4%下降至2024年第一季度的1.7%,表明企業已經開始放緩投資步伐。

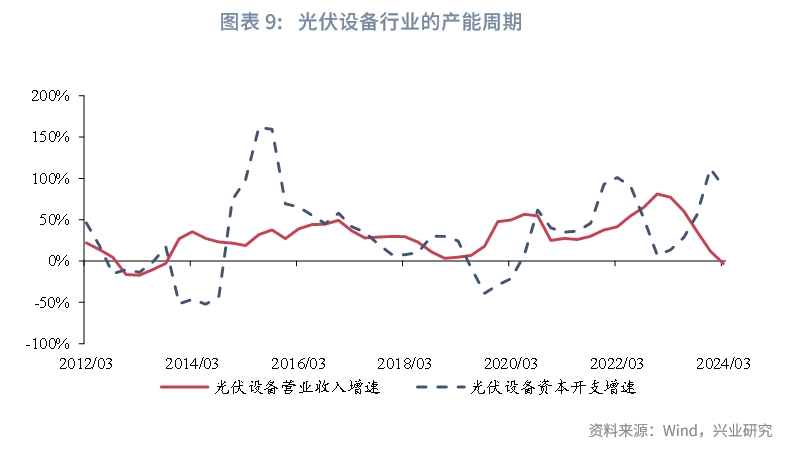

2.3.2 光伏設備行業

作為新興產業,光伏設備行業受到外部政策變化與内部技術革新兩條主線的驅動,產業邏輯變化較快且驅動因素較為復雜。外部政策方面,2011年11月美國啓動對中國光伏電池的反傾銷和反補貼調查,並於2012年5月徵收最低33.9%的額外關稅,這導致了2012年光伏設備行業進入短暫的出清期。在外部需求收縮的背景下,2013年國務院發佈《關於促進光伏產業健康發展的若幹意見》[2],一方面擴大國内市場、完善光伏上網與補貼措施,另一方面抑制光伏產能盲目擴張、加快提高技術和裝備水平,這對應了行業2014年前後營業收入增長與資本開支下降的復蘇期。與之同時,光伏設備行業技術更新叠代加快,2015年以來的單晶替代潮提升了光伏發電效率,同時生產成本下降,有效擴大了行業需求,新技術的出現極大地推動了行業的資本開支增速,行業於2015年再度進入成長期,並在2016年左右出現成熟期相關特徵。隨著光伏發電成本的不斷下降,光伏發電補貼政策逐步退坡,2018年三部委發佈《關於2018年光伏發電有關事項的通知》[3],標志我國光伏產業由補貼推動向平價時代過渡。2021年光伏財政補貼徹底結束,全面進入平價時代。隨著補貼退坡,2017年至2018年光伏行業呈現一定的出清期特徵,即營收與資本開支增速均放緩。

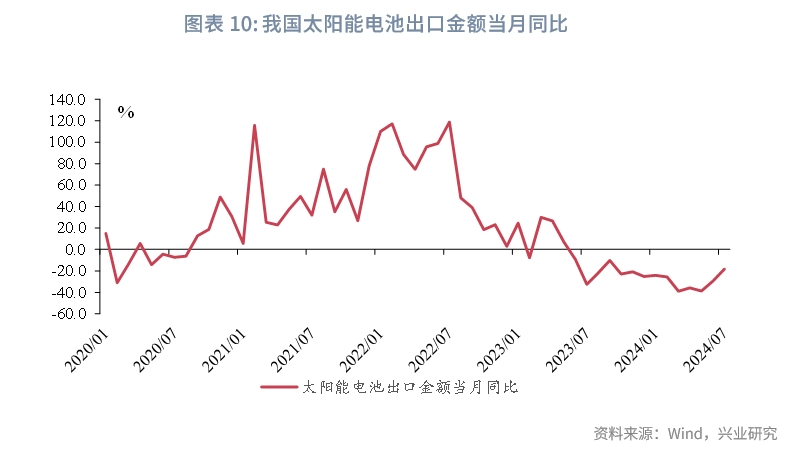

2019年起,光伏行業營收同比觸底回升,但資本開支繼續放緩。當時主流的PERC電池量產效率已經接近24.5%左右的理論極限,晶矽路線成本下降減緩,行業紛紛將重點投向對新一代主流電池技術的開發,新技術轉換效率不斷突破。隨著光伏平價時代到來,光伏發電相對於其他能源的成本優勢逐漸凸顯,光伏發電成為了全球越來越多國家和地區電力裝機的重要選擇,而我國在光伏設備領域具有明顯的技術領先優勢,在出口放量與新技術更新的雙重驅動下,行業資本開支熱情重燃,資本開支增速於2020年轉正。此後貿易摩擦再度擡頭,對光伏設備的出口形成了一定影響。當前行業處於營業收入同比下行轉負,但資本開支增速雖有回落但仍處於高位的階段。

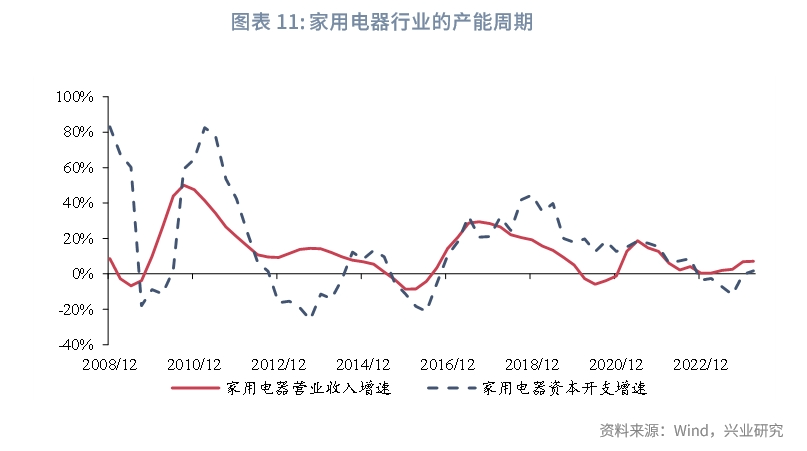

2.3.3 家用電器

家用電器的產能周期演進脈絡較為清晰,與房地產周期的聯動較強。2008年隨著全球金融危機的擴散,家電行業進入較短時間的出清期。此後隨著房地產市場的復蘇,營業收入增速領先於資本開支增速顯著回升,行業由復蘇期進入成長期。逆周期政策退坡後,房地產市場階段性放緩,行業再次進入出清期。2015至2019年間,家電行業依然隨房地產小周期而起落。2022年以來,家用電器行業呈現營業收入低位波動,資本開支意願總體不強的特點,具備較為明顯的成熟期特徵。

綜上,雖然從總量層面來看,工業產能周期正處於下行期,但細分行業在產能周期上所處的位置並不相同。例如,家電行業已經具備較為典型的成熟期特徵,汽車與光伏均面臨產能利用率下降的挑戰,但汽車行業調整資本開支的步伐更快。在營收增長放緩的10個一級行業中,6個資本開支增速放緩,4個資本開支增速繼續加快,表明企業資本開支計劃的調整可能略有遲滞。未來或需優化產業政策引導,促使產能周期更快進入上行期。

注:

[1]注:含6個一級行業與1個二級行業。

[2]資料來源:《國務院關於促進光伏產業健康發展的若幹意見》,中國政府網[EB/OL],2013/07/15[2024/08/18], https://www.gov.cn/zwgk/2013-07/15/content_2447814.htm

[3]資料來源:《關於2018年光伏發電有關事項的通知》,中國政府網[EB/OL],2018/05/13[2024/08/18], https://www.gov.cn/zhengce/zhengceku/2018-12/31/content_5433580.htm

文章來源:興業研究

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)