8月26日(周一)截至发稿,福寿园(01448.HK)跳空大跌13.83%,令很多投资者咂舌,目前公司报4.05港元/股,市值为93.95亿港元,跌破百亿市值。

福寿园被视为“殡葬第一股”,公司成立于1994年,深耕殡葬行业30年。

近些年,城市人口急剧膨胀、老龄化压力陡增,但墓地供应未能同步扩张,供需矛盾之下,墓地价格一路上扬,甚至出现不少“炒墓”现象。

“墓地贵”曾经频频登上社交媒体的热搜,陵园变身“另类楼市”。这也驱动了福寿园业绩基本一路高歌,颇受机构投资者的追捧。

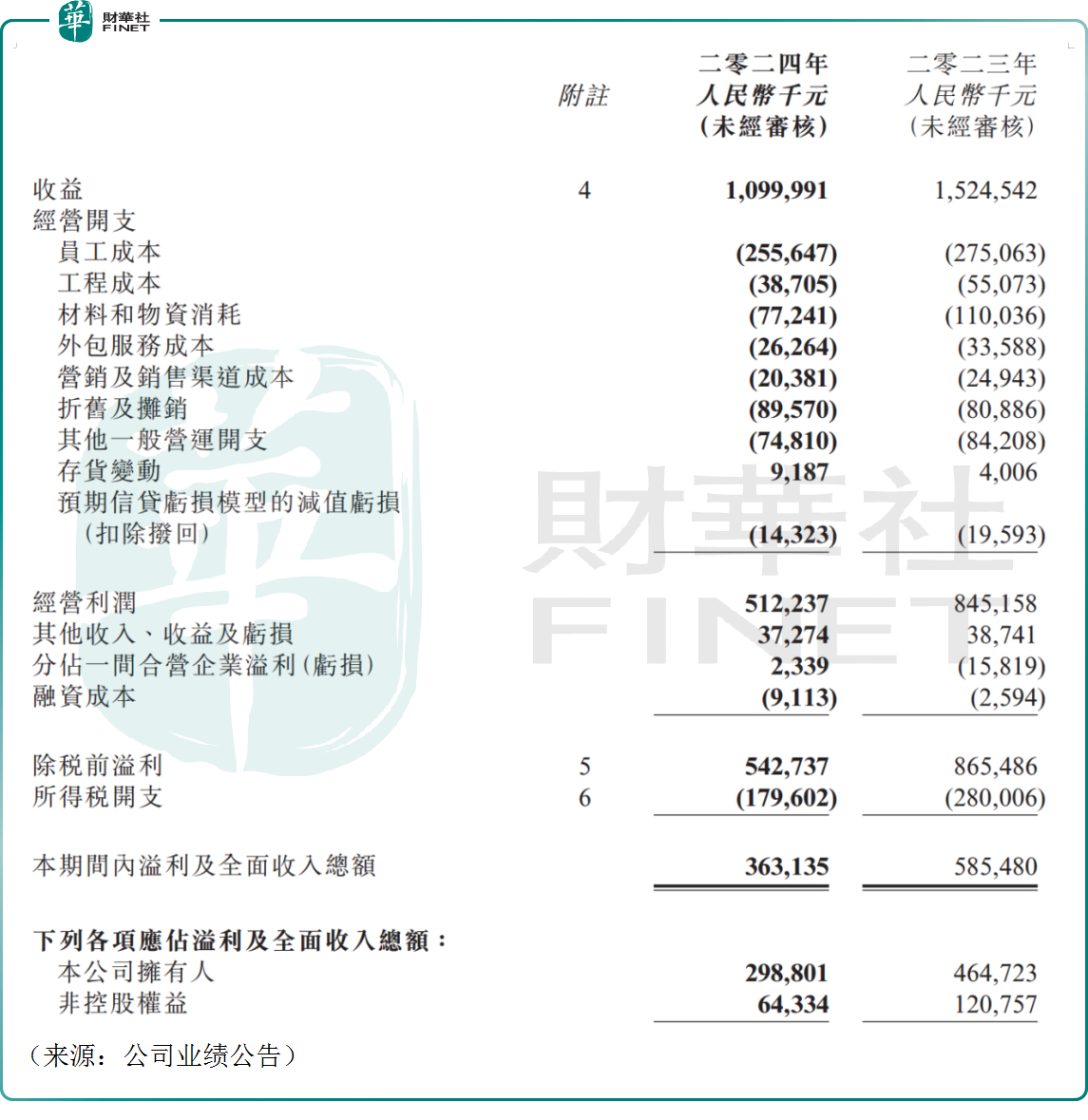

然而,8月23日,福寿园公布中期业绩,2024年上半年实现收入约11.00亿,而去年同期则高达15.25亿,同比下滑27.8%;上半年实现归母净利润约2.99亿元,去年同期约4.65亿元,同比大幅下滑约35.7%。

福寿园业绩遭遇“滑铁卢”,是很多投资者未曾预料的,这也是今日公司股价“跳水”的元凶。

对此公司解释称,去年疫情恢复常态化,累积和递延的殡葬消费需求得以快速释放,导致业绩基数较高。

资料显示,2023年福寿园实现收入26.28亿元,同比增长21.0%,创历史新高;实现归母净利润7.91亿元,同比增长20.1%。其中,墓园服务业务贡献收入约21.65亿元,营收占比超8成,且同比增长约23.8%,推动了公司整体业绩的增长。

另一方面,福寿园表示,上半年受整体经济环境的影响,客户消费行为趋向谨慎,导致业绩承压。

数据显示,今年上半年,公司的经营性墓穴销售业务收入同比下滑31.7%,其中销售数量下降31.5%,平均销售单价减少0.2个百分点,出现量价齐跌。上半年,公司的墓园服务的经营利润率也自去年同期的62.3%下降至54.4%。

此前,有部分投资者担忧,消费疲弱的趋势或蔓延到殡葬业,行业的投资逻辑正悄然发生改变,从上述数据看,似乎也印证了这一担忧。

不过,也有观点认为,福寿园的护城河牢固,公司一直走的是中高端路线,定位富裕阶层,盈利能力仍有保障。此外,墓地销售的区域性很强,一旦在某地区形成布局和建立品牌,在可销售的期间内都不会被替代。如今业绩“暴雷”,或是短期现象,后续公司仍值得关注。

在业绩公布之余,公司宣布拟派发中期股息每股6.38港仙。

去年年报发布后,福寿园决定派发末期股息每股6.86港仙及特别股息每股21.39港仙,连同中期股息每股9.06港仙,2023年公司累计派息每股37.31港仙。无论业绩波动,福寿园依旧保持其高分红的传统,对于长期投资者来说回报率可观。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)