国内公考培训龙头粉笔(02469.HK)的中期报有喜有忧,净利润延续迅猛增长的同时,收入却拖了后腿。

业绩报显示,粉笔今年上半年实现收入16.3亿元,同比下降3.1%,上年同期则同比增长15.94%;净利润2.78亿元,同比大幅增长约240.9%;经调整净利润为3.49亿元,同比增长21.2%。

利润增长,收入却下降,表明粉笔在AI技术等途径下在一定程度上实现降本增效,在国考人数延续增长的背景之下,粉笔仍需要提升收入端,以带动盈利能力的持续增长。

于8月26日,资本市场并没有因为粉笔利润大增而追捧,公司股价当日早盘一度跌逾7%,截至发稿跌幅为6%。

月活用户增长乏力

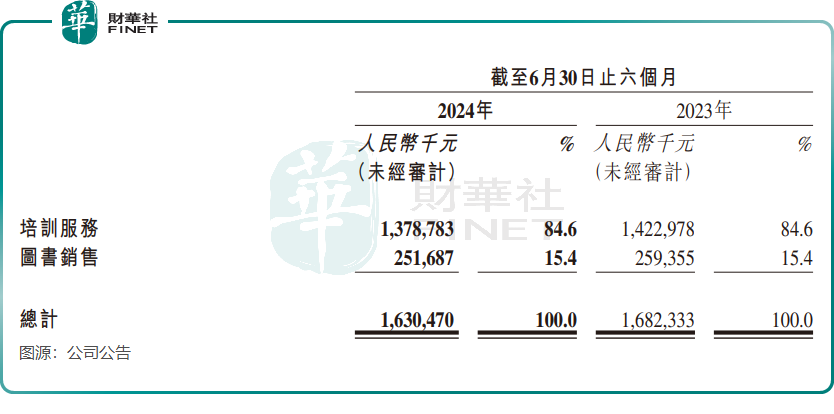

粉笔有两大业务,分为培训服务及图书销售,其中培训服务是其收入顶梁柱,采取的是OMO模式进行授课。

粉笔中期收入下降主要受培训服务业务所拖累,上半年该业务收入同比下降3.1%至13.79亿元,公司解释是由于事业单位人员招录联考笔试与省级公务员联考笔试撞期,导致公司的事业单位人员招录考试培训课程的销量下降。

从报名国考的人数来看,在宏观环境就业压力下,招录类考试需求持续增长。数据显示,2024年国考报名人数首次突破300万,较前一年增加了40余万人,增幅达16.8%。另据中公教育(002607.SZ)披露的数据,2024年省考联考人数超15.5万人,同比增长2.11%。

不难看出,市场需求依旧旺盛,粉笔培训服务收入下滑,不禁令市场唏嘘。然而,抛开市场需求看,粉笔的运营数据亦有一丝隐忧。

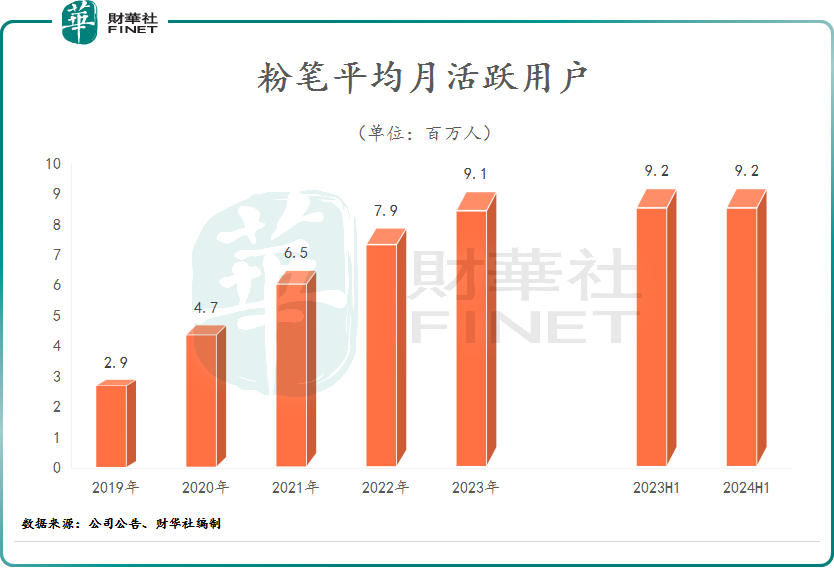

粉笔的月活跃用户增长乏力,今年上半年平均月活跃用户数为920万,同比持平,相较于2023年末仅增加了约10万。报告期内,粉笔销售费用继续保持增长,且小班培训课程的OMO模式已全面铺开,为何用户增长却突然停滞了?背后或许是由于行业竞争加剧,中小培训机构涌现,压制了粉笔用户量的增长。

粉笔在公告中表示,报考人次在中短期内会显著增长,将会带动参培人次的增长。但是招录类考试培训行业的集中度降低令行业整体的客单价受到一些压力。

粉笔的另一大业务图书销售也录得下滑,上半年收入2.52亿元,同比下降约3%。公司表示,图书销售收入下降主要是由于公司的事业单位人员招录考试教材及辅导资料的销量因上述原因而下降。

AI助力改善盈利能力

当下,大数据、人工智能浪潮正席卷各行各业,而“AI+教育”是AI浪潮下最直接受益的领域之一。

粉笔持续投入AI研发,先后开发并投用了RTC互动直播系统、集成数据平台、智能批改系统、光学字符识别等技术设施。近期,粉笔推出了公考行业内首个自研的垂直大模型——粉笔AI老师“粉笔头”,该大模型可向学员提供“考情答疑”“课程脉络”等有针对性的服务。

国盛证券在最新的研报中表示,粉笔上半年自主研发的AI智能批改系统持续领先行业,AI面试点评、出题和解析等功能均已上线,平均使用率达90%左右,教师平均回复时间缩短75%,教师人效较2021年提升275%,师均收入贡献持续提升。

粉笔CTO陈建华表示,公司接下来还在开发更加丰富的AI场景,包括今年会上线的申论AI老师,面试AI老师、事业单位和教师项目的AI老师也在筹备中。

AI在教育领域应用场景的扩大,对粉笔来说益处在于降本增效,不过今年上半年AI虽在一定程度上起到降本作用,但股份支付开支的下降才是降本最大的功劳。

今年上半年,粉笔的收入成本为7.47亿元,同比减少9.6%,带动其毛利率提升3.3个百分点至54.2%。其中,培训服务毛利率提升4个百分点至57.9%,主要由于雇员福利开支减少以及运营效率提升。

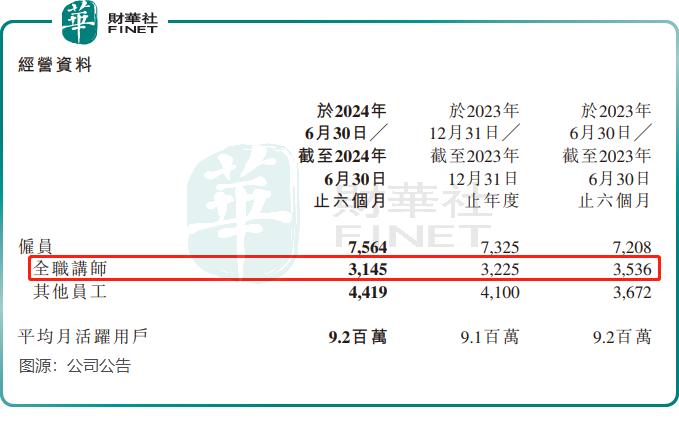

值得注意的是,雇员福利开支下降幅度较大,由上年同期的9.64亿元降至今年上半年的6.78亿元。期内,粉笔的全职讲师减少了近400人,讲师的薪酬相较于其他员工较高,因此导致公司雇员福利开支有所下降。

另一方面,雇员福利开支确认的股份支付产生的总开支下降也是其总成本下降的一大原因,上半年该开支为7100余万元,上年同期达2亿元。受股份支付金额下降影响,期内粉笔的行政开支和研发开支均出现下滑。

综上看,粉笔科技的AI技术显著提高了运营效率,但在用户增长放缓的背景下,关键在于其AI产品能否有效改善用户体验,因为用户体验才是一家公考培训机构实现增长最根本的动力来源。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)