今年2月底以来,钟睒睒旗下的农夫山泉(09633.HK)遭遇了颇为严重的舆情事件,一度出现消费者纷纷抢购娃哈哈产品而抵制农夫山泉产品的情况。

截至目前,舆情事件虽已趋于平息,但“后遗症”逐渐显现,农夫山泉的瓶装水的销售情况出现了“血崩”,连带着业绩也受到了影响。

中期业绩承压,舆情影响究竟有多大?

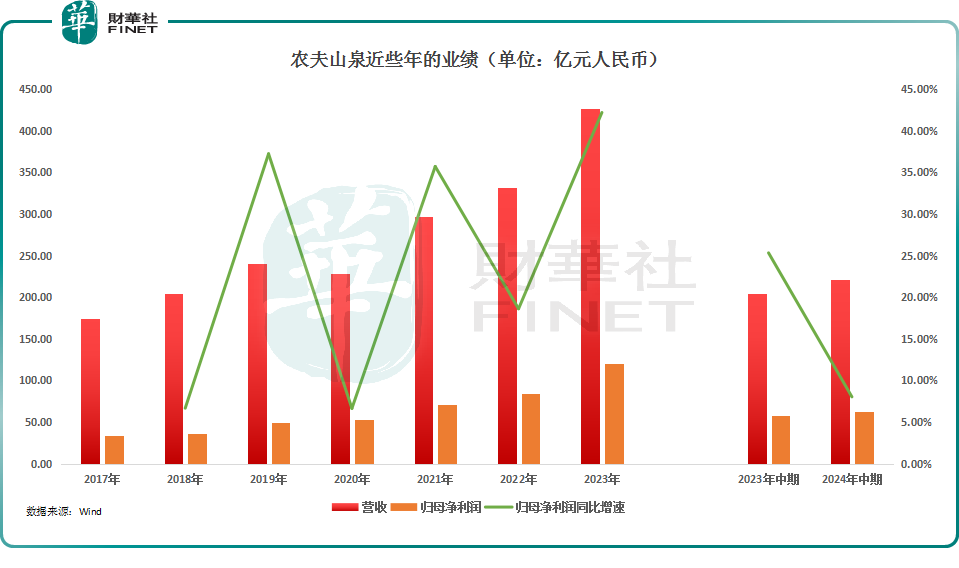

8月27日,农夫山泉披露了2024年中期业绩报告。数据显示,上半年,农夫山泉实现营收221.73亿元(人民币,下同),同比增长8.4%;实现归母净利润62.40亿元,同比增长8.0%;每股基本盈利为0.55元,同比增长8.0%;不派中期股息。

总的来看,虽然今年上半年整体业绩依然处于增长状态,但农夫山泉净利的增速较往期出现了较大幅度的下滑。

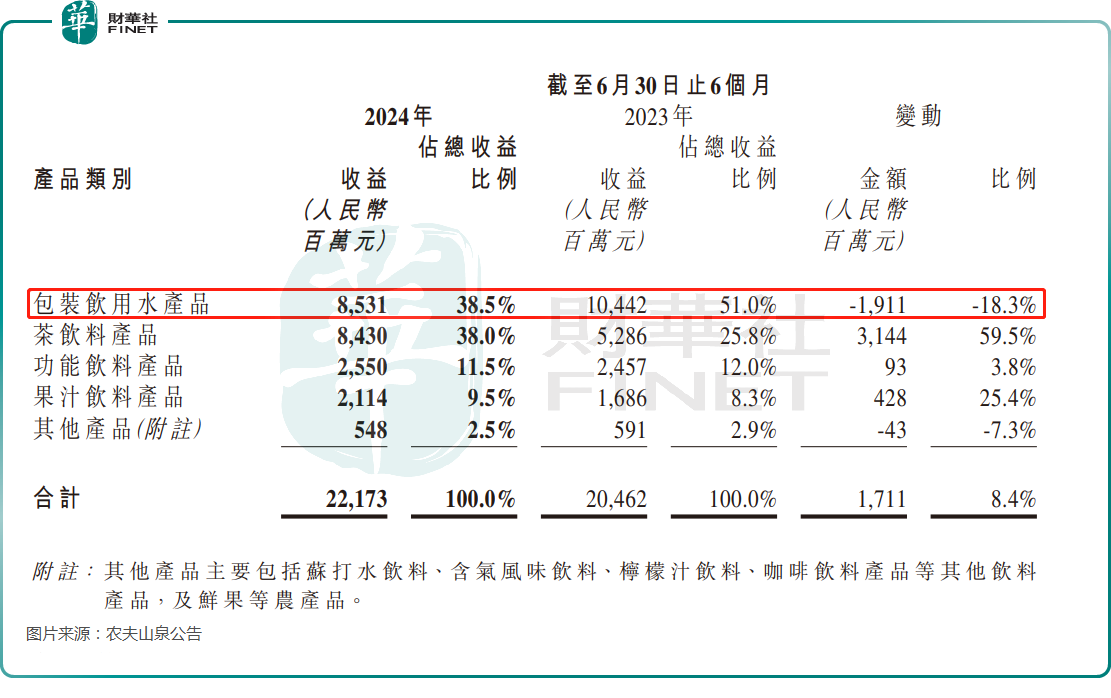

农夫山泉将旗下业务分为5个部分。其中,包装饮用水产品在上半年实现收入85.31亿元,同比暴降18.3%,占营收的比重也从2023年中期的51.0%降至了如今的38.5%。

农夫山泉称,今年1月和2月,集团包装饮用水产品销售情况良好,销售收入同比增长19.0%,但自2024年2月底开始,网络舆情对公司的品牌及销售产生了严重的负面影响。

对比来看,今年头两个月包装饮用水产品的收入还同比增长了19.0%,但整个上半年收入却同比暴降18.3%,可见在舆情的影响下,3月至6月间,包装饮用水产品的销售下滑有多么严重。

2024年3月以来,农夫山泉通过各种方式向公众澄清真相,但效果如何比较难说。

另外,今年4月,农夫山泉推出了“绿瓶装”纯净水产品,这是该公司二十四年后首次重回纯净水赛道,并且线上线下促销动作不断,一度大幅拉低瓶装水的价格,这对怡宝、娃哈哈等竞争对手来说无异于“贴脸开大”,农夫山泉纯净水后续的销售情况值得跟踪。

上半年,农夫山泉的茶饮料产品继续维持高速增长,实现收入84.30亿元,同比大增59.5%,占营收的比重也增至38.0%,几乎追上了包装饮用水产品,成为了另一根业绩支柱。

据悉,茶饮料产品销售大增主要系无糖茶大单品东方树叶动销持续顺畅、在下沉市场的渗透率不断提升,公司继续丰富900ml规格,部分新口味面市。

此外,上半年,功能饮料产品录得收入25.50亿元,同比增长3.8%,占营收的比重为11.5%;果汁饮料产品期内实现收入21.14亿元,同比增长25.4%,占营收的比重增至9.5%。

绩后股价暴跌创新低,遭机构下调目标价

在业绩公布后,农夫山泉的股价在8月28日遭遇放量大跌,盘中一度跌近13%,刷新了上市新低。

值得一提的是,近期有多家机构发表了对农夫山泉的看法。

在业绩发布后,华泰证券表示,考虑短期瓶装水行业竞争激烈,产品价盘有所承压,故下调盈利预测,给予农夫山泉目标价36.85港币(前次52.50港元),维持“买入”评级。

而在更早的时候,建银国际、杰富瑞等一些机构也预期农夫山泉2024年中期业绩表现或不那么令人满意,并下调了农夫山泉的目标价,例如中金公司将目标价下调至45港元。

不过,农夫山泉目前的股价已经跌穿27港元,也大幅低于这些机构下调后的目标价,显示出市场内资金的看法似乎更加悲观。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)