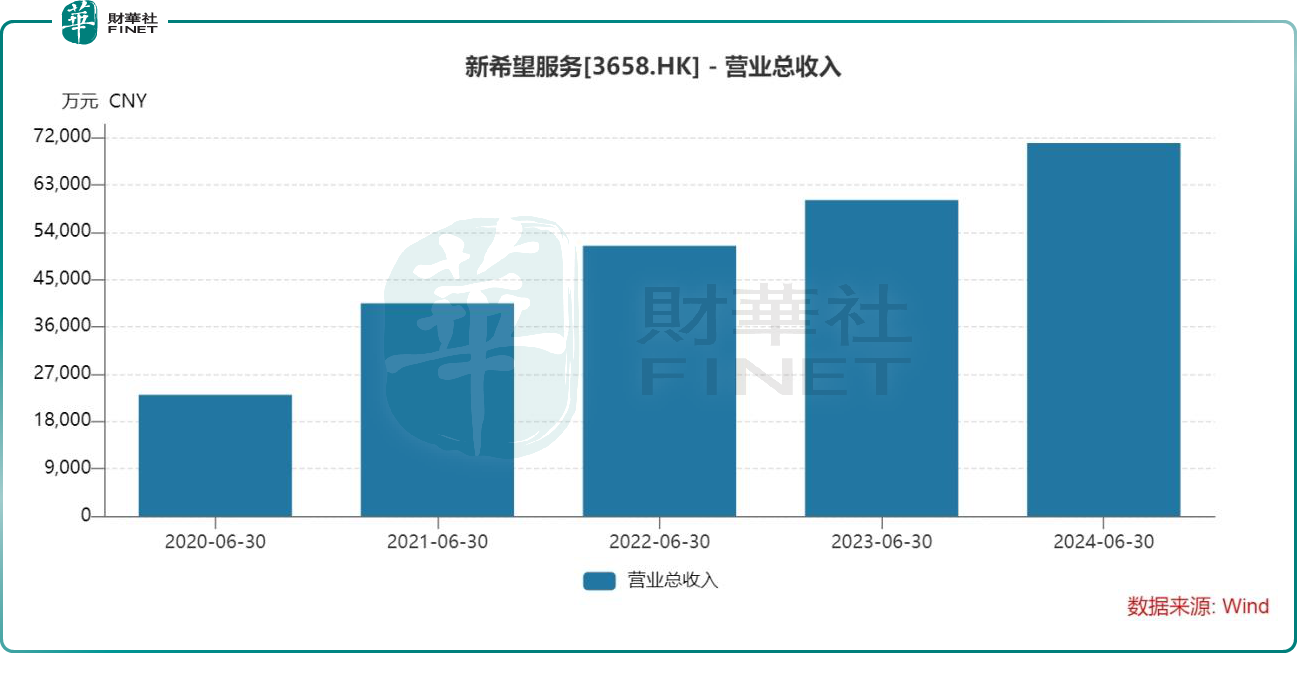

8月26日,新希望服务发布业绩公告,今年上半年,公司录得收入约人民币7.09亿元,较去年同期增长18.2%;毛利为人民币2.32亿元,毛利率为32.8%,实现股东应占净利人民币1.18亿元,同比增长7.9%;在管项目244个,在管面积3543万平方米,较去年同期增长约21.8%,签约项目264个,签约面积4052万平方米。与此同时,新希望服务董事会建议宣派每股0.09港元的中期股息,派息比率约60%。

收入两位数增长、归母净利润稳健提升、大手笔分红回报股东,都反映出新希望服务较强的竞争力。因而在业绩公告发布后,新希望服务股价应声大涨,8月27日盘中一度上涨超过10%,投资者纷纷展现出乐观预期。

收入持续增长,盈利能力领先行业

从行业整体发展来看,过去几年中国房地产相关行业大多处于阵痛期,反观新希望服务,营业收入已经连续5年保持两位数增长,且2024上半年,以7.09亿元的营收,创历史同期新高。

横向比,新希望服务的中期业绩也属优秀。在已披露中期业绩的港股物管公司中,新希望服务的收入增速排名第五、毛利率排名第三、净利率排名第二。无论是盈利能力还是成长能力,都算得上是行业里的“优等生”。

从资产质量和公司运营来看,行业风险得到有效管控。报告期末,新希望服务资産负债率35.03%,较去年底下降0.88个百分点,较去年6月底下降3.61个百分点,在低水平的负债率上继续下降。

资产负债率下降的同时,公司资产流动性仍然保持健康。6月底新希望服务流动资产占资产总额的比例为79.72%,总体保持稳定;长期债务与营运资金的比率为0.03,流动比率、速动比率均为2.38,处在极为谨慎和健康的状态。此外,上半年新希望服务的运营效率进一步提升,应收账款周转天数较去年同期下降6天,管理费效降至9.8%。

营收结构优化,“物业+”模式红利释放

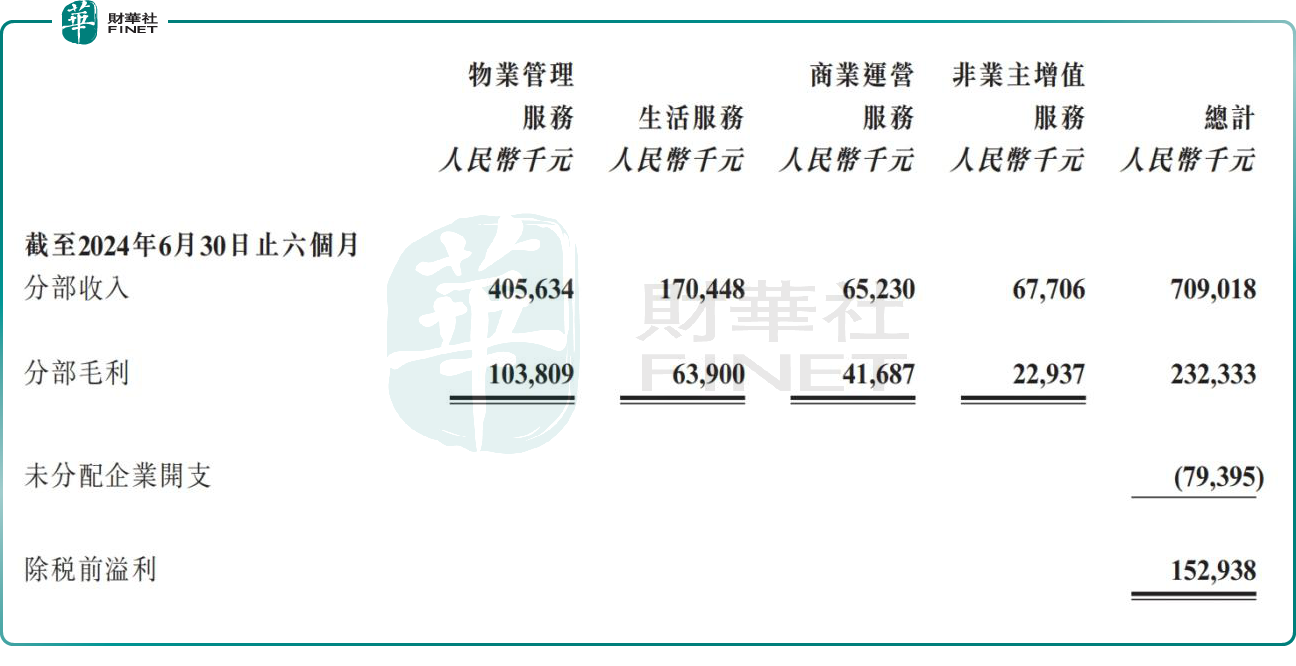

分拆来看,新希望服务上半年收入之所以取得快速增长,主要动力来自于营收占比较高的物业管理服务和生活服务两大业务板块,上半年两者收入同比增速分别达到了27.7%、26.1%,而“物业+生活+商业”三项整体收入占比已超90%。

“民生服务”是新希望服务的核心战略。自上市以来,公司围绕“民生服务运营商”的定位,持续强化民生服务价值,输出“物业+商业+团餐+生活”的综合解决方案。也因此,上半年,公司“物业+”模式红利进一步释放。

在“物业+团餐”层面,新希望服务综合服务项目累计已达14个,占总团餐服务项目的56%,且于上半年成功拓得公司首个10年期团餐项目-宜宾妇幼保健院,以及攀钢生鲜供应链项目、四川泰康医院项目等。

在“物业+商业”层面,作为重要的利润单元,新希望服务凭借卓越的综合运营能力实现商业服务外延,成功拓得兰庭集(物业+商业外拓)等项目。部分在管项目亦保持较好的经营水平,南宁新畅行出租率较去年同期提升20个百分点,成都新希望国际及昆明大商汇亦保持超90%的出租率。

在“物业+N”层面,新希望服务通过存量价值挖掘,进一步提高收益源,提升客户粘性。以中鼎国际项目为例,2021-2023年纯物业收入下,复合增长率仅爲5.16%,在“物业+商业+团餐+生活”整合运营后,收入复合增长率达到17.5%。

中期分红回报股东,长期增长有保障

本次,新希望服务董事会建议宣派每股0.09港元的中期股息,派息比率约60%。历史上,新希望服务一直对股东回报较为重视,上市3年多,派息5次,累计现金分红金额达3.9亿元。

在基本面稳健、在手项目充裕、新项目拓展不断突破,长期增长有保障以及友好的分红策略下,新希望服务料将持续受到投资者青睐。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)