据LiveReport大数据,8月27日农夫山泉(9633.HK)公布2024年半年业绩,次日股价大跌10.43%,日成交额高达11.9亿港元,较过往一个月的日均成交额增长389.71%。截至发稿日收盘,农夫山泉收至27.55港元,当日上涨1.85%,总市值约3098.4亿港元。

到底是多差的半年业绩才导致农夫山泉股价大跌?

业绩增长全线下降至个位数,「东方树叶」单骑救主

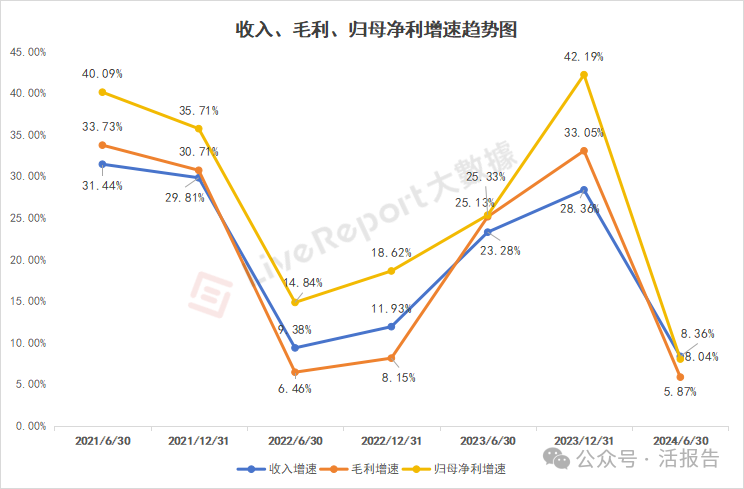

据农夫山泉的业绩公告,2024年上半年公司总收入为221.73亿人民币,同比增长8.36%;毛利约为130.32亿人民币,同比增长5.87%,毛利率约为58.78%,较上一年同期下降1.37个百分点;归母应占净利约为62.40亿人民币,同比增长8.04%。

对于毛利率的下降,公司解释称,主要影响因素包括纯净水产品新品上市促销的影响(绿瓶水)、包装饮用水产品销量下降带来固定成本分摊上升、以及果汁原料价格的上升。

整体来看,农夫山泉依旧保持收入、毛利及净利的三线增长,但增速均下降至个位数,相较2023年度财报三线的增速分别为28.36%、33.05%及42.19%,于市场而言落差太大,故而股价有如此大反应合情合理。

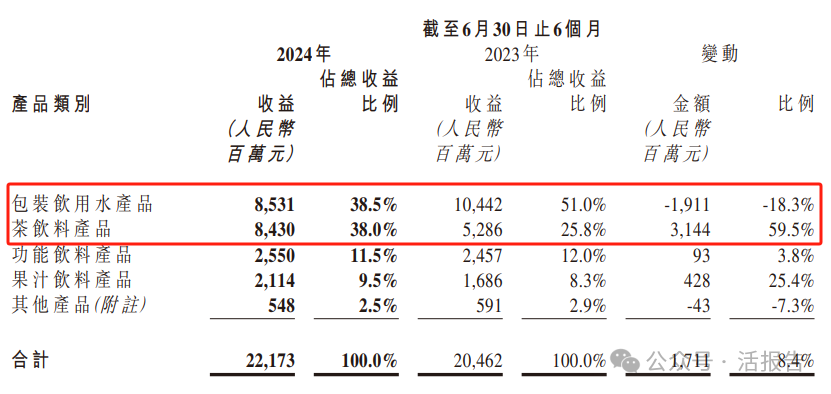

拆解其按产品类别划分的细分业务,2024年上半年包装饮用水产品收入85.31亿人民币,同比下滑18.30%。据公司解释,1月-2月份包装饮用水产品销售情况良好,两个月的销售收益较去年同期增长19.0%。但自2024年2月底开始,网络上出现大量对公司及创始人的舆论攻击和恶意诋毁,对公司的品牌及销售产生了严重的负面影响。

此外,今年华润旗下的「怡宝」加快了对华中、华东及华北地区的入侵,而这三大地区也正是农夫山泉的主要腹地之一。在内外交困之下,包装饮用水产品的销量肉眼可见的下滑。

福祸相依,2024年上半年农夫山泉茶饮料产品销售迎来大幅增长,收入84.30亿人民币,同比增长59.48%,茶饮料产品首次于收入层面与包装饮用水平起平坐,且填补了包装饮用水产品下滑的“坑”。

随着近年来无糖饮料的风靡,「东方树叶」焕发第二春,今年3月份,春季限定「龙井新茶」三度回归,继续受到消费者的认可和喜爱,第一批5万箱上线后17小时售罄,第二批仅1小时全网售罄。可以说「东方树叶」在众多茶饮料产品中真正杀出了一条血路,也让农夫山泉不再仅限于「大自然的搬运工」这单一赛道。

近一季度股价近腰斩,知名外资行或为罪魁祸首

实际上,农夫山泉自5月3日起,股价便开启单边下跌模式,截至8月28日区间下跌42.61%,股价接近腰斩,总市值缩水至3042亿港元。由此可见,市场对公司上半年的业绩具有一定的预见性,那这个区间到底是谁在抛售呢?

据LiveReport股份溯源数据,近一季度净抛售农夫山泉的前五经纪商分别为摩根大通银行、渣打银行、法巴银行、花旗银行及摩根香港(摩根士丹利)。清一色为外资行。

但需注意的是,摩根大通银行的1.437亿股中,有约0.95亿股于8月8日转仓至汇丰银行,此为摩根大通银行就亚太地区的托管业务外包于汇丰银行所做出的转仓行为。哪怕如此,摩根大通银行实际减持也超4000万股。其次渣打银行及法巴银行亦在期间不同程度的持续减持。

文章来源:活报告公众号

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)