9月4日,港A兩市油氣股全線下挫!

截至午間休盤,港股市場中,中國油氣控股(00702.HK)大跌6.35%,中國石油股份(00857.HK)跌5.92%,中國海洋石油(00883.HK)跌5.65%,中海油田服務(02883.HK)跌3.82%,中國石油化工股份(00386.HK)跌2.86%。

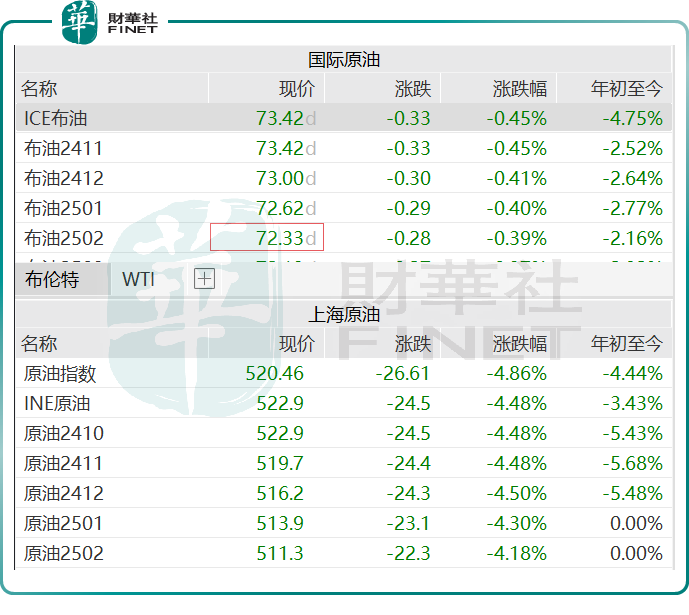

A股市場中,「三桶油」同樣遭遇重挫。

截至發稿前,中國石油(601857.SH)下跌4.94%,中國海油(600938.SH)下跌4.98%,中國石化(600028.SH)跌0.75%。

消息面上,隔夜國際油價大幅跳水。WTI 10月原油期貨收跌3.21美元,跌幅4.36%,報70.34美元/桶。佈倫特11月原油期貨收跌3.77美元,跌幅4.86%,報73.75美元/桶。

據Wind數據顯示,截至發稿前,上海原油指數與期貨主力合約亦出現了顯著下跌,均下跌超4%。而國際油價繼續走弱,佈倫特原油及WTI期貨主力合約均錄得下跌。

究其原因,在全球石油需求前景不明的情況下,供應增加預期升溫,給國際油價帶來了明顯的利空。

據參與討論的代表稱,歐佩克及其盟友將在幾周内逐步恢復生產,增加18萬桶/天的供應量。隨著歐佩克+可能增產的消息持續發酵,對油價造成了明顯的壓力。

Ritterbusch分析師表示:「我們認為歐佩克+處於異常困難的境地,因為他們支持油價的決心正受到非歐佩克產油國在很長一段時間内持續失去市場份額的挑戰。這意味著,在油價下跌的情況下,收入將出現損失,這將加劇歐佩克主要產油國對預算需求的擔憂。」

另外,報道稱,利比亞央行行長表示,有「強烈」迹象表明,政府間正接近達成協議,以解決爭端並刺激至關重要的原油生產恢復。

據悉,利比亞各派政府之間的和解將為超過50萬桶/日的原油供應重返全球市場鋪平道路。在8月26日發佈停產令之前,利比亞的石油產量約為100萬桶/日,其中絕大部分來自東部地區。過去一周,產量驟降至約45萬桶/日。

瑞穗分析師Robert Yawger表示,利比亞原油的回歸「顯然會與石油輸出國組織的原油回流產生衝突」。「如果同時將它們都重新引入市場,顯然會導致市場供應過剩。」

在需求端,近期美國和歐洲預期的經濟疲軟,以及原油最大進口國中國出現的一系列不及預期的經濟和貿易數據,這引發了人們對石油需求前景的擔憂,也給市場情緒帶來重大壓力。

StoneX分析師Fawad Razaqzada表示,「近期數據顯示,歐洲、北美和中國的進口需求沒有任何加速的迹象,這表明石油市場不會像幾個月前預期的那樣緊張。」他補充道,「多餘的供應需要通過減少石油生產或全球經濟復蘇的突然增加來消化掉。這兩種情況都不太可能或即將發生。」

除此以外,高盛還在周二的一份報告中寫道,人工智能可能會在未來十年損害油價,因為這項技術可以改善物流進而降低需求,並增加可盈利開採資源的數量,從而增加供應。

在「需偏弱、供趨增」的大背景下,多機構認為油價後市難言樂觀。

東海期貨能化分析師王亦路表示,長期來看,油價將回歸供需邏輯。9、10月之後,原油市場的工業需求表現將是關鍵。如果屆時工業需求仍然疲軟,疊加取暖油需求一般,油價可能面臨更大的下行壓力。

摩根士丹利將其佈倫特估價下調5美元/桶至第四季度的平均價格為80美元/桶,預計明年價格將在78至75美元/桶區間波動。

高盛也將其佈倫特預測下調5美元/桶,今年價格區間調整為70至85美元/桶,並表示預計2025年平均價格為77美元/桶。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)