在这轮AI大行情中,美股市场的科技股表现强劲,除了英伟达(NVDA.US)、台积电(TSM.US)迎来飙涨外,数据库软件与云服务龙头甲骨文(ORCL.US)亦在年内涨超34%。

而且仅从近期的走势来看,甲骨文明显要强于英伟达和台积电。9月9日(美东时间),甲骨文又在盘后飙涨8.88%,引起不少投资者高度关注,据悉此次股价上涨是因为最新披露的业绩报告。

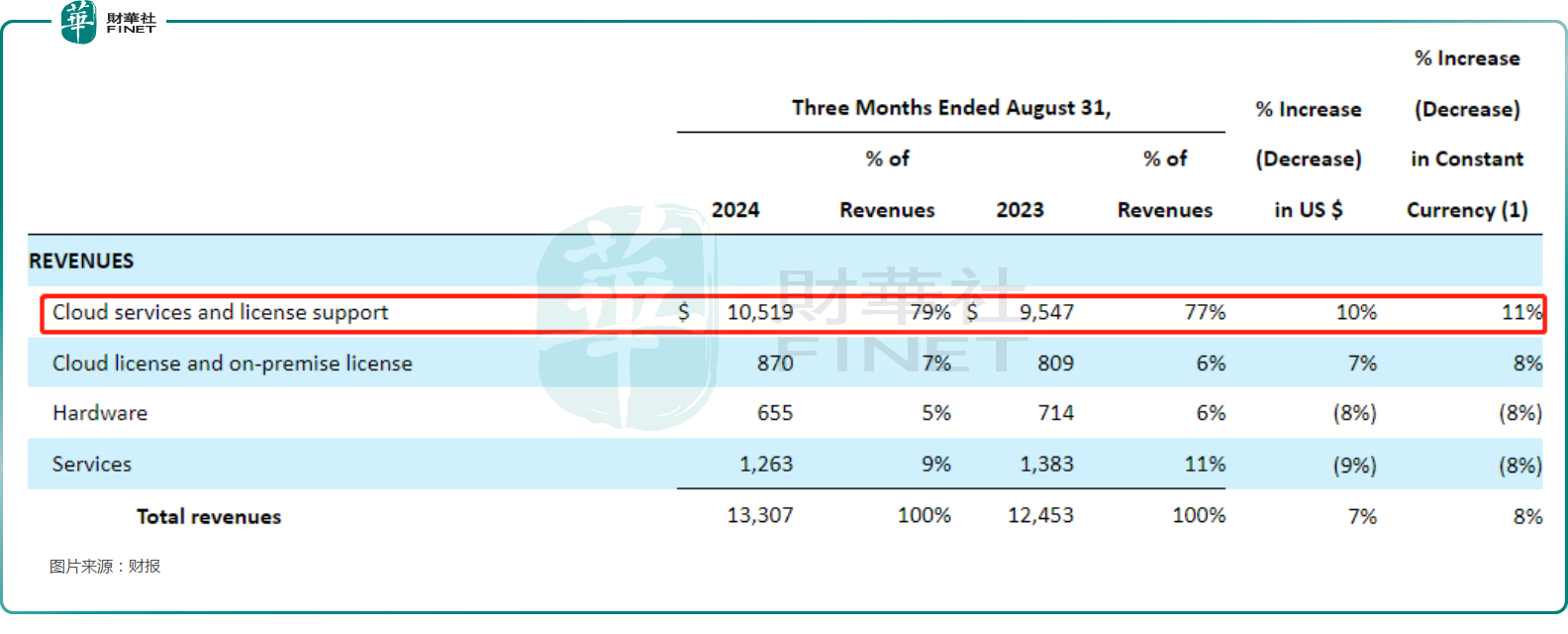

营收、利润双双增长

盘后发布的2025财年(年结日为5月31日)第一季度财报显示,期内甲骨文的营收为133.07亿美元,超出预期,同比增长7%,按固定汇率计算增长8%;非GAAP口径下,净利润同比增18%至40亿美元,GAAP口径下则为29亿美元,同样超出预期;非GAAP每股收益增长17%,达到1.39美元,胜于预期,GAAP每股收益增长20%,达到1.03美元。

首席执行官Safra Catz称:“随着云服务成为甲骨文最大的业务,我们的营业收入和每股收益都在加速增长。”

分业务来看,核心云服务和许可支持部门收入为105.19亿美元,同比增长10%;云服务和本地许可业务部门收入为8.70亿美元,同比增长7%;不过,期内服务收入为12.63亿美元,同比下降9%;硬件收入为6.55亿美元,同比下降8%。

AI相关业务表现如何?

值得一提的是,甲骨文虽然以数据库软件起家,但公司近些年在积极拓展云基础设施业务,这项业务也被视为是公司未来增长的关键。

而受益于AI领域的大爆发,甲骨文的云收入再度实现增长。

甲骨文在财报中指出,第一财季云收入(IaaS加上SaaS)同比增长21%至56亿美元。其中,备受瞩目的云基础架构(IaaS)业务收入同比增长45%至22亿美元,可见市场对甲骨文出租计算能力和存储服务的强烈需求。

另外,云应用(SaaS)收入同比增长10%至35亿美元,超出了市场预期。

甲骨文还提到,第一财季剩余履约义务(RPO)总额大幅增长53%至990亿美元,并创公司纪录新高,有望推动2025财年业绩实现增长。

在业绩会上,甲骨文称,公司已将其云基础架构扩展到85个实时云区域,并计划再增加77个。产能的增长得到了第一季度23亿美元的巨额资本支出的支持,明年将翻一番。

甲骨文高层还提到,公司数据库服务以及Azure和谷歌向AWS等主要云平台的转移预示着甲骨文的云数据库收入将增加。这种多云方法扩大了Oracle的覆盖范围,迎合了寻求多功能云解决方案的更广泛受众。甲骨文的云区域扩张以及在其产品中嵌入尖端的人工智能技术,也预示着收入来源的增长。

关于业绩展望,甲骨文高管预计第二财季营收将同比增长8%至10%,固定汇率下预计增长7%至9%。其中云收入将同比增长24%-25%。另外,调整后EPS为每股收益1.45至1.49美元。

在发布业绩报告后,甲骨文也获得了投行和分析师给予的“买入”评级。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)