今年以来,昔日的CPU大佬英特尔(INTC.US)股价腰斩超一半,累计下跌57.83%,反观GPU巨头英伟达(NVDA.US)则累涨135.86%。

十年河东,十年河西,英特尔要重现旧日辉煌,不经历扒掉一层皮的痛楚几乎不可能。为此,回归CEO基辛格提出了IDM 2.0战略,重振制造能力,将其业务扩展到半导体产业,让其能够实现芯片的自给自足,并有余力为外部客户供应产品。

然而,其晶圆代工业务并未见起色,而且严重拖累了整体业绩表现。2024年上半年,英特尔晶圆厂业务的经营亏损达到53.04亿美元,亏损额较上年同期扩大了25.42%。更糟糕的是,早前有传闻指英特尔赖以“东山再起”的18A生产流程产出的博通(AVGO.US)硅片,似乎未尽人意。

英特尔的野心并不大,只是想将自己打造为仅次于台积电(TSM.US)的全球第二大晶圆代工厂,但正如我们在《英特尔的估值绊脚石》一文提到的,要建立起完善的晶圆代工产能并不容易,需要巨额的投资和供应链联盟关系的累积,台积电目前占据了晶圆代工62.3%的市场份额(TrendForce于2024年9月报告的数据),而第二大晶圆厂三星也有着11.5%的市场份额,两大企业都对其晶圆产能进行了二十年以上的巨额投资和技术沉淀。

此外,台积电是中立的参与者,纯粹的第三方代工厂,与客户没有利益冲突,但英特尔本来就是晶圆产业链的下游参与者,与第三方委托生产晶圆的客户存在利益冲突,可能引发客户知识产权遭泄露的担忧。

这都是市场不看好英特尔晶圆代工业务的原因。近日充斥着各种传闻,指英特尔有可能急于摆脱掉麻烦多多的代工厂,并可能完全出售Altera来套现。

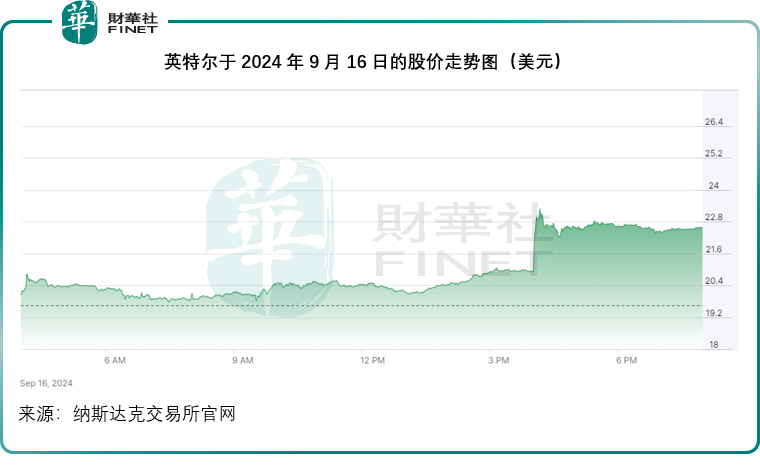

为此,英特尔CEO基辛格专门发布了告员工书,阐明了英特尔未来的发展方向、进展,以及对于晶圆代工厂和Altera的安排,这一封信终于让英特尔的股价有了起色,发布后,股价猛拉6.36%,盘后再大涨7.99%,见下图。

基辛格到底说了啥?

基辛格提到了与董事会就公司未来发展而作出的三大关注战略重点:

1)随着英特尔18A芯片推出日期的临近,英特尔必须在晶圆代工业务上保持发展势头,并在这部分业务上提高资本效率。

2)必须继续采取紧急行动,创建更具竞争力的成本结构,实现其上个月公布的100亿美元节约目标。

3)在推动AI战略的同时,必须重新专注于其x86专营权,同时精简产品组合。

提升英特尔代工厂的独立性

正如我们前文所述,台积电对比英特尔的优势之处是对第三方客户的完全独立性,不会涉及利益冲突。

为此,英特尔计划将其晶圆代工厂打造成英特尔内部的独立子公司。主要原因是让该公司与英特尔的其他业务分割及独立起来,让其外部客户和供应商放心。同时能让其灵活地评估独立的资金来源,优化每项业务的资本结构,以最大限度地实现增长和创造股东价值。

基辛格强调,不会变更英特尔晶圆代工厂的领导团队,而且该团队将继续直接向基辛格汇报。此外,还将设立一个包括独立董事在内的运营董事会,以监管该子公司,从而大大提高透明度,优化该业务的各个责任。

英特尔晶圆代工厂的一个关键首要任务是提升资本效率。其横跨三大洲的产能投资已经为AI时代的世界级晶圆厂奠定基础,现在,英特尔已经完成了向EUV的过渡,接下来将从加速投资转向更规范的晶圆制程开发和更灵活高效的资本投入规划。未来将维持其“智能资本”计划以最大化财务灵活性,完成产能的构建,并就短期发展和产能扩张步伐进行微调。

1)其已通过爱尔兰的晶圆厂实现欧洲产能的扩张,这将是其可预见将来在欧洲的中心。将基于预期的市场需求暂停波兰和德国项目两年。

我们在《英特尔的估值绊脚石》一文中已提到,英特尔推出了半导体联合投资计划(SCIP),通过与第三方的资本合作来缓冲成本压力,例如其爱尔兰的Fab 34工厂就引入了资产管理公司Apollo Global作为投资者,该工厂将用于Intel 4和Intel 3工艺流程的晶圆生产。

不过暂停其他欧洲项目,或显示出英特尔对于晶圆需求周期与回报的谨慎和预判。

2)通过其现有业务,马来西亚仍是其活跃的设计和制造中心,英特尔计划在马来西亚完成新的先进封装厂建设,但将根据市场情况和现有产能的利用率进行调整。

3)其他制造工厂没有重大的变更,仍会履行其美国产能的投资,并推进在亚利桑那州、俄勒冈州、新墨西哥州和俄亥俄州的项目。随着代工业务的发展,将根据市场需求在全球范围内扩大生产规模。

需要注意的是,美国正打算将先进芯片产业链移回国,以降低对东南亚的依赖——而代工能力首屈一指的台积电就是那个“显眼包”,美国正计划通过扶持英特尔的产能建设以奠定基础,所以英特尔在美国国内的产能项目不大可能暂停,为此,英特尔应该也会通过联合投资计划来降低财务压力,例如亚利桑那州两家芯片工厂就是半导体联合投资计划的一部分,形式上会与Fab 34一样。

在告员工书中,基辛格也透露了英特尔获美国一安全项目的直接注资30亿美元,该项目的目的是扩张美国领先半导体的可靠产能,英特尔将是美国芯片供应链上提供尖端逻辑芯片设计与生产的头号选手。

此外,基辛格在当天也透露了一项与亚马逊(AMZN.US)的重大交易:亚马逊云服务(AWS)选用英特尔的晶圆代工。基辛格宣布将扩展与AWS的战略合作,这包括共同投资于定制芯片设计,并且公布了一项涉资数十亿美元的多年框架协议,涵盖了英特尔的产品到晶圆业务。

具体而言,英特尔晶圆代工厂将基于英特尔18A为AWS生产一款AI结构芯片,还将基于现有的合作关系,就英特尔3生产定制的至强6芯片(Xeon),英特尔将为AWS生产至强(Xeon)可扩展处理器。总括而言,英特尔希望在英特尔18A、英特尔18AP和英特尔14A的其他设计上,与AWS进行更深入的合作。

基辛格表示,随着四年五个节点的计划推进,已见到晶圆代工客户的兴趣增加,这包括先进封装的需求持续攀升,今年以来,其交易量已增加了两倍,这将成为英特尔的独特优势。

巩固x86护城河和精简产品组合

英特尔过去的成功主要系于独家的x86专营优势,AI时代或为其重新崛起带来机遇。

基辛格表示会采取行动增强和精简英特尔产品组合,将有所侧重,及提高速度和效率。首要任务是最大化英特尔在客户端、边缘和数据中心市场的x86专营权的价值,包括更广泛的定制芯片和其他定制产品,以满足新兴客户的需求。其在AI方面的投资——包括在AI PC领域的持续领导地位,在数据中心领域的地位以及在加速器产品组合方面的优势——将可使用和补充其x86专营权,节约成本。

此外,英特尔会采取多项措施简化产品组合,释放效率,加快创新和推出更整合的解决方案。这包括将边缘计算和汽车业务整合到CCG(即客户端计算集团,涵盖其台式机和笔记本业务),以通过其核心的客户服务和在AI PC领域的领先地位,提供更垂直的解决方案。

在NEX(即网络与边缘事业部),英特尔将专注于网络和电信(Telco)上,英特尔正在将集成光子解决方案转移到DCAI(数据中心与人工智能),并专注于完全契合其业务优先级的研发计划。此外,英特尔正将其软件和孵化业务合并到核心业务单元,以培育更完整的产品路线图,释放效率和创造价值。

推动财务业绩表现

除了谨慎地评估代工产能扩张投资,以及通过精简现有核心业务提升效率外,英特尔还提出了其他的“省钱”措施进度:

通过自愿提前退休和离职,英特尔已经完成了到今年年底前裁员约1.5万人的目标一半以上,接下来会继续推进该计划。此外,英特尔正在实施计划,在今年年底前减少或退出全球大约三分之二的物业。

与此同时,英特尔也在小心地管理现金,改善资产负债状况和流动性,这包括出售于Altera的部分权益(而不是全部权益),并会推进Altera的IPO。

总结

针对投资者对于英特尔最关心的几个问题:代工业务进展、护城河x86的安排、业绩下滑等,基辛格都作出了回应,并且事后英特尔的股价强势反弹,也显示出资本市场对英特尔这些安排的认可。

但是,晶圆代工并非一朝一夕可以建立的产业,接下来如何有效地经营才是考验。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)