美联储宣布降息50个基点,开启了新一轮的降息周期,而在此之前,欧洲央行、英国央行和加拿大央行都已开启了降息。

一方面,降息令黄金的持有机会成本下降,另一方面,降息令美元相对其他货币(尤其日元)的汇价下降,让以美元计价的黄金吸引力增强,这是直观原因。

地缘局势,主要发达国家下半年大选或影响国际政经局势,激发市场避险情绪升温,亦是金价上涨的驱动力。

从世界黄金协会的数据来看,黄金的回报率已跑赢债市和股市,LBMA(伦敦金银市场)的黄金被动管理ETF一年回报高达34.09%,远高于MSCI世界指数ETF的回报率26.57%、彭博巴克莱全球综合指数(BBG)债券的回报率10.11%。

上述的基本面因素推升了黄金的需求,那么到底谁在买黄金?

谁在买黄金?

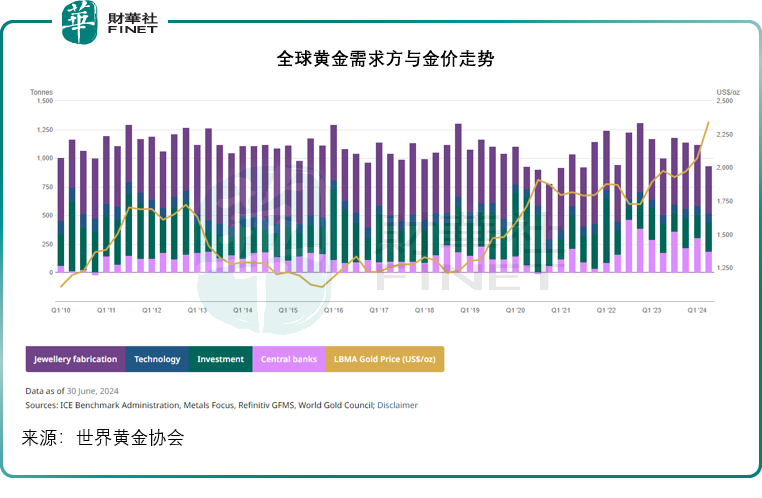

从黄金的需求端来看,需求方大致可分为珠宝锻造、科技工业、投资、央行,从下图可见,2022年下半年起,央行开始大量囤积黄金。

世界黄金协会的数据显示,2022年全球央行合共增持黄金1,082吨,是有史以来央行增持黄金量最高的年份,2023年央行也增持1,037吨黄金,仅次于2022年,这或是这场黄金价格升势的起点。2022年增持黄金储备最高的是土耳其央行,而我国在2022年和2023年都积极增持黄金储备。

该协会在今年对70家央行进行了调查,有29%的央行表示有计划在未来12个月增加黄金储备,这也是其2018年开展有关调查以来最高的水平,主要原因包括战略布局、国内黄金生产、以及缓冲金融市场风险,包括通胀和地缘风险。

今年上半年,土耳其依然是增持黄金最多的央行,增持量或达到44.75吨。

世界黄金协会的数据显示,于2024年第2季,黄金储备量最高的是美国,达到8,133.46吨,占其外汇储备的72.41%,因美元为全球最活跃的结算货币,需要大量的黄金储备作为后盾;其次为德国,持有3,351.53吨,占总外汇储备的71.46%;再次为意大利、法国和俄罗斯。中国则排到第六,黄金储备或为2,264.32吨,占外汇储备的比例或大约为4.91%。

从上图可见,在疫情开始的2020年初,金价掀起了一轮波澜壮阔的涨势,而这一涨势主要来自投资的推动。2020年第1季和第2季,随着黄金ETF的大量资金流入,这些ETF需要买入实物黄金进行对冲,这两季投资用黄金需求分别达到554.5吨和592.7吨,远高于其他需求端。

最近两个月,随着金价屡创新高,回报领先其他资产类,黄金ETF的资金流入量也在增加。

世界黄金协会的数据显示,今年8月,全球黄金ETF已连续四个月录得净流入——所有地区均见净流入,其中西方基金净流入最高。金价上涨和净流入增加,带动全球黄金AUM(资产管理规模)今年以来累涨20%,至2570亿美元,再创月末新高。

ETF近来录得净流入的主要原因包括:1)降息预期,令持有黄金的机会成本下降;2)黄金走高令不少黄金ETF的价内认购选择权(Call)获悉数行使,基金管理人需要在到期日买入黄金进行对冲;3)地缘局势加剧的风险对冲。

从上图可以看到,央行和投资的周期性波动是推高金价的重要原因,而珠宝锻造则是黄金需求最大的类别,而且更为稳定。

值得留意的是,尽管金价高企让热衷于买金的印度消费者望而却步,但是7月末印度大幅削减黄金进口价,让黄金再度焕发吸引力,当地的珠宝零售商和消费者也开始蠢蠢欲动。

总结

降息周期才刚刚开始,美元汇价或随之下行,加上下半年随着主要发达国家大选和地缘局势的潜在政经风险,黄金的避险需求或上升,这些都有利于金价。

另一方面,降息刺激经济发展,或推动股市反弹,而重新赢回资金,或多少影响到黄金ETF的资金流入量。

短期而言,央行降息的支持和政经风险的需求下,金价应仍有上涨的动力,但长远而言,金价的涨势未必会一直持续,投资者需注意风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)