作者:Jay Jo & Yoon Lee, Tiger Research

编译:Felix, PANews

要点

日本稳定币市场已经实现稳定,很大程度上归功于建立了明确的监管框架。政府举措和执政的自民党旨在加速 Web3 行业发展的政策也支持了这一点。日本积极主动、开放的态度与许多其他国家对稳定币采取不明确或限制性立场形成鲜明对比。因此,人们对日本 Web3 市场的未来趋向乐观。本报告研究了日本的稳定币法规,并探讨日元支持的稳定币的潜在影响。

2022年6月日本修订的《支付服务法》(PSA),为建立稳定币发行和经纪的监管框架奠定基础。这些修正案于2023年6月生效。这标志着稳定币发行的正式开始。修订后的法律对稳定币进行了详细定义,指定了发行实体,并概述了处理稳定币业务所需的许可证。

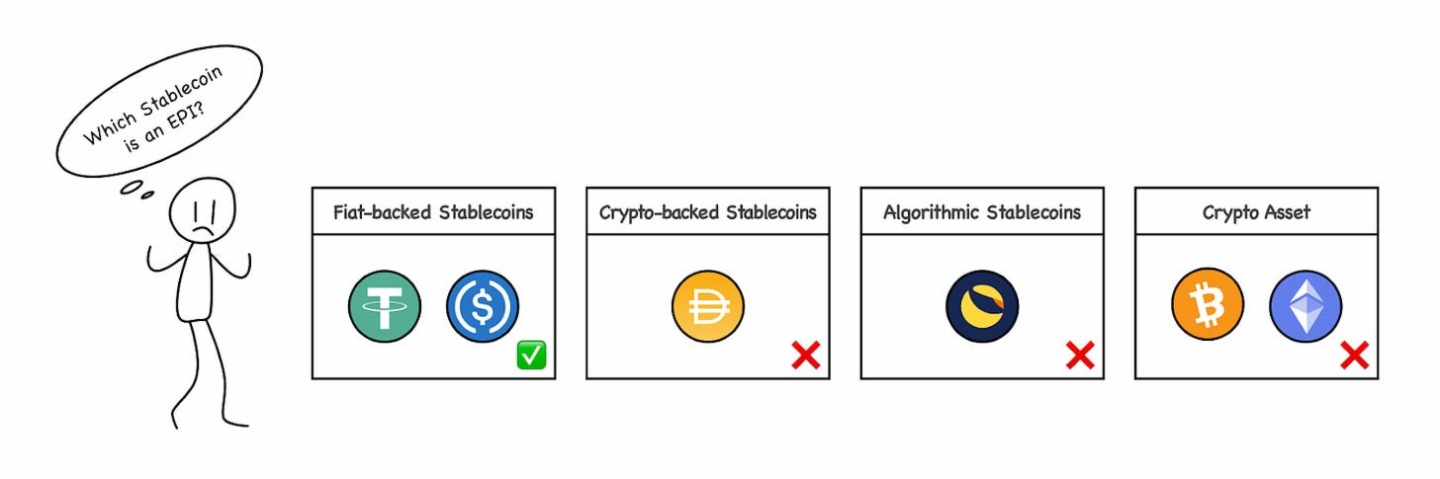

根据日本修订的PSA,稳定币被归类为“电子支付工具(EPI)”,这意味着稳定币可用于向不特定数量的收款人支付商品或服务费用。

然而,并非所有稳定币都属于这一类别。根据修订后的《公共服务法》第 2 条第 (5) 款第 (1) 项,只有基于法定货币维持其价值的稳定币才被认定为电子支付工具。这意味着由比特币或以太坊等加密货币支持的稳定币(如 MakerDAO 的 DAI)不被归类为电子支付工具。这是日本监管框架的一个关键特征。

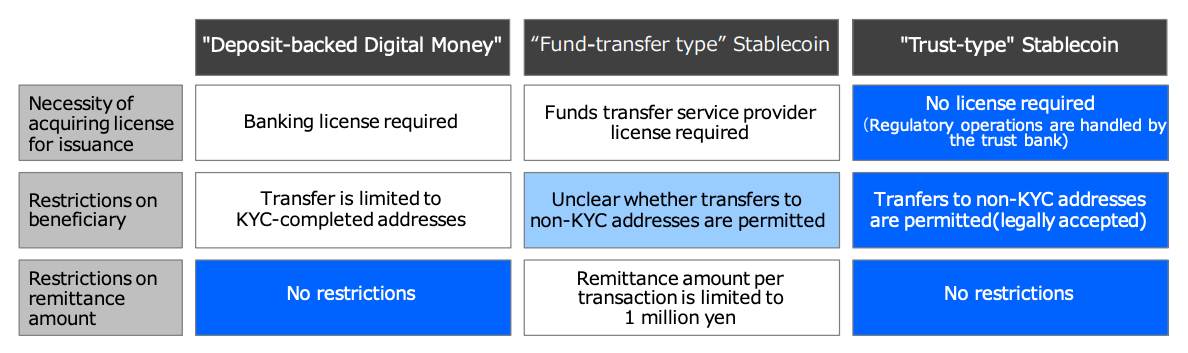

日本修订后的 PSA 明确了有权发行稳定币的实体,只有三类:

每个实体都可以发行具有不同特征的稳定币,但其在最高转账金额和收款人限制等方面有所不同。

在这些发行者中,最值得关注的是信托公司发行的信托型稳定币。因为其与日本目前的监管环境或许最为兼容,并且在特性方面与USDT和USDC等常见稳定币类似。

据日本监管机构称,银行发行的稳定币将受到一定的限制。银行必须在严格的监管下维持金融体系稳定,但无需许可的稳定币难以管控。因此,监管机构强调,银行发行的稳定币需要慎重考虑,可能需要进一步立法。

资金转账服务提供商也面临限制。每笔交易的转账金额上限为100万日元,目前尚不清楚是否可以在未进行KYC验证的情况下向收款人转账。因此,资金转账服务提供商发行的稳定币,可能需要事先进行额外的监管。鉴于这些条件,最有可能被广泛应用的将是由信托公司发行的稳定币。

在日本开展稳定币相关业务,实体必须通过注册为电子支付工具服务提供商 (EPISP) 来获得稳定币相关牌照。稳定币相关业务是指购买、出售、兑换、经纪或代理等活动。例如,上线并支持稳定币交易的虚拟资产交易所,或代表他人管理稳定币的托管钱包服务,也需要注册。除注册之外,这些企业还必须满足用户保护和反洗钱 (AML) 合规义务。

由于日本对稳定币的监管框架完善,各种项目都在积极研究和试验以日元为基础的稳定币。

JPYC 是日本首家与日元挂钩的数字资产发行人,成立于 2021 年 1 月。然而,“JPYC”代币目前被归类为预支付工具,而不是电子支付工具,这意味着其在法律上不被视为稳定币。因此,JPYC 的功能更像是预付优惠券,用途和应用有限。具体而言,虽然可以将法定货币兑换成 JPYC,但不允许将 JPYC 兑换回法定货币,这限制了其效用。

值得注意的是,JPYC 正在为发行符合修订后的 PSA 的稳定币做出努力。首先 JPYC 计划通过获得资金转移许可证来发行资金转移稳定币。目标是通过与日本北国银行发行的存款支持数字货币 Tochika 进行兑换来扩大其用途。

JPYC 还准备注册为 EPISP 以运营稳定币业务。从长远来看,该公司的目标是基于 Progmat 的 Progmat Coin 发行和运营信托型稳定币,使其能够支持涉及现金或银行存款的各种业务活动。此外,JPYC 与 Circle 的基础设施的整合预计将为其扩大业务,特别是在跨境支付方面提供显著优势。

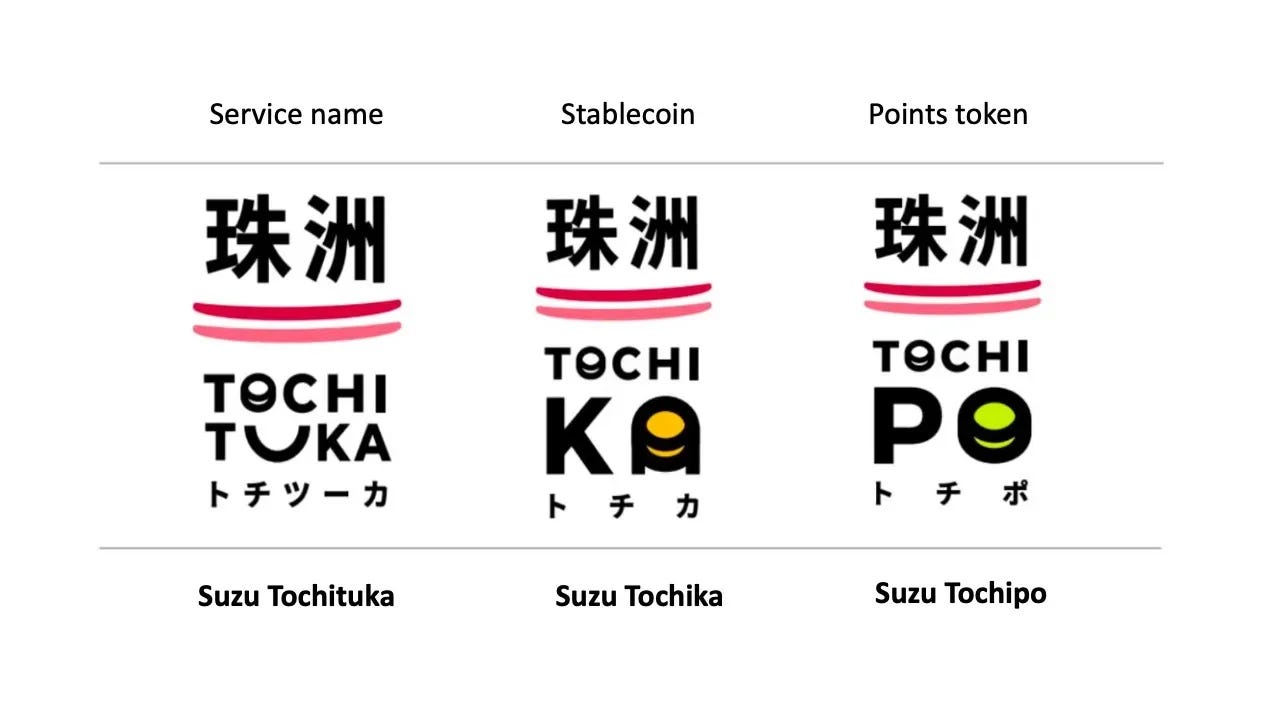

Tochika 是日本首个以存款为支持的数字货币。它于 2024 年由石川县的一家地方银行北国银行推出。Tochika 由银行存款支撑,并提供数字代币,银行账户持有人可使用这些代币作为存款服务。

用户可以通过 Tochituka 应用程序访问 Tochika,该应用程序由北国银行和珠洲市联合开发。用户可在应用程序上注册银行账户,充值 Tochituka,然后在石川县的参与商家处使用它作为付款方式。

Tochika 以其简易性和为商家提供的 0.5% 的佣金脱颖而出。但是也有一些限制。目前,Tochika 仅在石川县内可用,并且每月只能免费兑现一次已充值的 Tochika,之后需支付 110 Tochika(相当于 110 日元)的费用。此外,Tochika 还运行在 Digital Platformer 开发的许可私有区块链上,将其使用限制在封闭的生态系统中。

未来 Tochika 计划增强和扩展其服务。这些计划包括与其他金融机构的存款账户挂钩、扩大其覆盖范围以及引入个人对个人汇款功能。尽管目前存在局限性,但 Tochika 为存款支持的数字货币树立了良好的先例。

GYEN 是日本 GMO Internet Group 纽约子公司 GMO Trust 发行的以日元计价的稳定币。该稳定币受纽约州金融服务部监管,并被列入白名单,白名单授权某些加密货币在纽约发行。GYEN 是唯一在加密交易所进行实物交易的日元稳定币,目前可在 Coinbase 上交易。

GYEN 与日元的发行比例为 1:1,属于信托型稳定币。但是,由于 GYEN 不是通过日本监管体系内的信托公司发行的,无法在日本或日本居民中发行,限制了其在日本的使用。尽管如此,日本监管机构正在讨论 GYEN 的具体要求和合规措施,以及 USDC 和 USDT 等稳定币。

尽管稳定币合法化已经一年多了,但日本涌现的各种稳定币项目进展有限。日本市场上,USDT 或 USDC 等无需许可的稳定币仍然很少。目前还没有一家公司完成经营稳定币相关业务所需的 EPISP 注册。

此外,要求稳定币发行人将所有储备作为活期存款进行管理的规定对业务运营构成了重大限制。活期存款通常无利可图,因为其可以随时提取,几乎没有收益。尽管日本央行最近将利率从 0% 上调,但短期利率仍保持在 0.25% 的低位,仍低于许多其他国家。这一低利率可能会降低稳定币业务的盈利能力。因此,对由不同资产(如日本政府债券)支持的更具竞争力的稳定币的需求日益增长。

尽管如此,由于日本主要金融机构和企业正在积极参与稳定币市场,行业预期仍然很高。其中包括三菱日联银行 (MUFG)、瑞穗银行和三井住友银行 (SMBC) 等大型银行,以及索尼和 DMM 集团等企业集团。

在这些预期下,越来越多的人呼吁监管机构重新评估其政策。由于法律框架已经实施了一段时间,但缺乏切实的成果,对其有效性的质疑和担忧可能会增加。

近年来,日本一直在努力应对日元贬值问题,并实施了各种战略来提高其货币的竞争力。稳定币是其尝试的一部分,旨在使日元既具有可扩展性又具有竞争力。先进的稳定币采用预计将为日本应用以外的一系列全球用例铺平道路,包括跨境支付。这可能使日本能够扩大其在全球金融市场的影响力。

尽管稳定币监管框架已经实施一年有余,但日元在稳定币市场中的存在感微乎其微。稳定币用例仍然很少,而且没有与稳定币相关的业务的 EPISP 注册。岸田内阁和自民党的支持率下降也使得推进强有力的 Web3 相关政策困难重重。尽管如此,建立监管框架是一个有意义的进步。虽然进展可能缓慢,但其变化值得期待。

相关阅读:稳定币赛道激战正酣:总市值升至1700亿美元大关,众多新选手携资金入场

内容来源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)