10月10日,毛戈平第再度向港交所递交上市申请,公司曾于4月8日第一次递表,中金担任独家保荐人。

2016年开启资本之路,途遇股东爆雷,七年上市未果,毛戈平在上市路上确实“赶了个晚集”,此次结束A股IPO“七年之痒”,转战港股上市能否成功?

女孩们为他花97亿,线下试妆+线上IP营销俘获人心

提到毛戈平,是他在1995年爆款电视剧《武则天》中为刘晓庆打造的角色妆容。凭借精湛的化妆技术,毛戈平在圈中一战成名,素有“魔术化妆师”之称。

来源:官网;毛戈平

2000年,毛戈平成立了自己的美妆公司,旗下两大美妆品牌:旗舰品牌MAOGEPING和至爱终生,业务涵盖彩妆、护肤产品销售及化妆艺术培训。

根据弗若斯特沙利文,毛戈平是中国市场十大高端美妆集团中唯一的中国公司,按2023年零售额计排名第七,市场份额1.8%。

MAOGEPING是毛戈平的旗舰品牌,定位在高端美妆领域,根据弗若斯特沙利文,MAOGEPING是中国市场十五大高端美妆品牌中唯一的国货品牌,按2023年零售额计算,排名第十二。毛戈平绝大部分收入来自MAOGEPING的产品销售,2023年收入占比达99%。

2008年,毛戈平推出“至爱终生”品牌,主要覆盖彩妆和护肤品品类。截至2023年12月31日,毛戈平提供334个彩妆单品和44款护肤单品,彩妆产品定价在200-500元之间,护肤产品定价在400-800元之间。

来源:官网

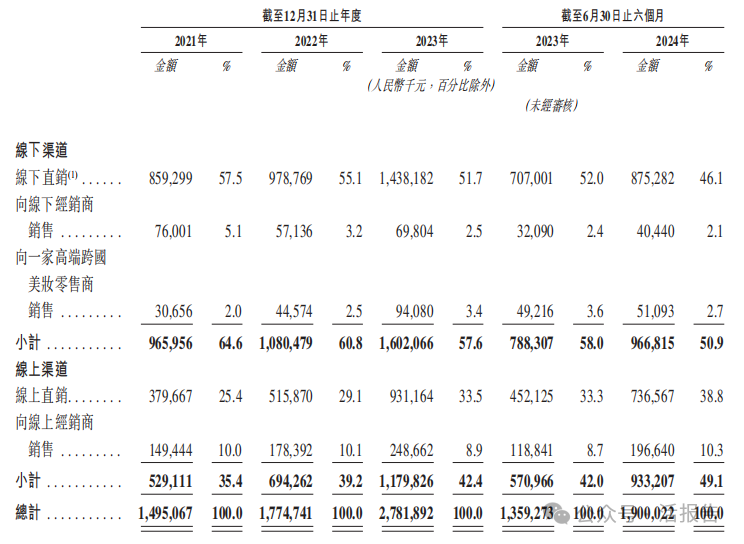

从销售渠道来看,毛戈平是线下渠道、线上渠道相结合,占比五五分。

线下渠道主要通过自营专柜直销。2003年,毛戈平在上海港汇恒隆广场设立第一个专柜,随后截至2024年6月30日,毛戈平在全国运营372个自营专柜,在中国所有美妆品牌中排名第二。

来源:招股书

同时,毛戈平在全国各地的专柜拥有超过2,500名美妆顾问,通过专柜试妆服务和半脸对比演示,提供沉浸式体验,从而带动产品销售。

除了设立专柜,毛戈平的线上渠道销售占比也在逐年提升。通过天猫、小红书、抖音等第三方电商平台销售产品,其收入占比由2021年的35.4%提升至2023年42.4%,再至2024年前半年的49.1%。

来源:招股书

2019年,毛戈平与知名博主“深夜徐老师”的合作的改妆视频在B站上引起了广泛关注,因此#毛戈平换头术# #毛戈平化妆技术# #毛戈平改妆# 等词条频频登上微博热搜,更是有网友在社交平台留言称:“请把我的头寄给毛戈平老师!”

来源:B站

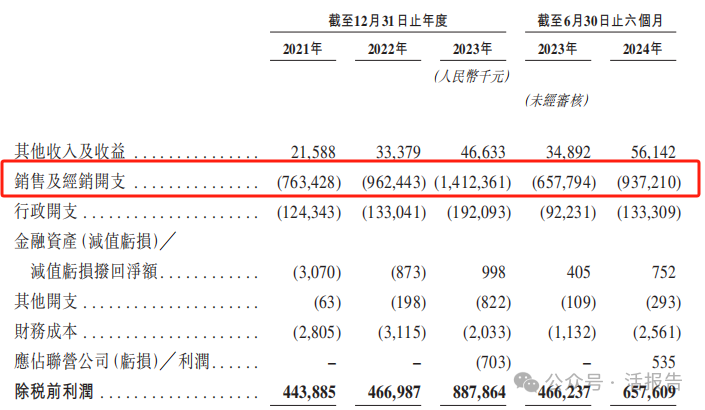

毛戈平相关热搜频繁出现在大众视线,也与公司加强营销力度有关。根据招股书,公司销售及营销费用从2021年的7.6亿增加到2023年14.1亿,几乎翻倍,其中营销及推广费用占比从2021年29.2%提升至2023年的39.4%,2024前6个月营销费用达9.37亿,同比增长42.5%。

来源:招股书

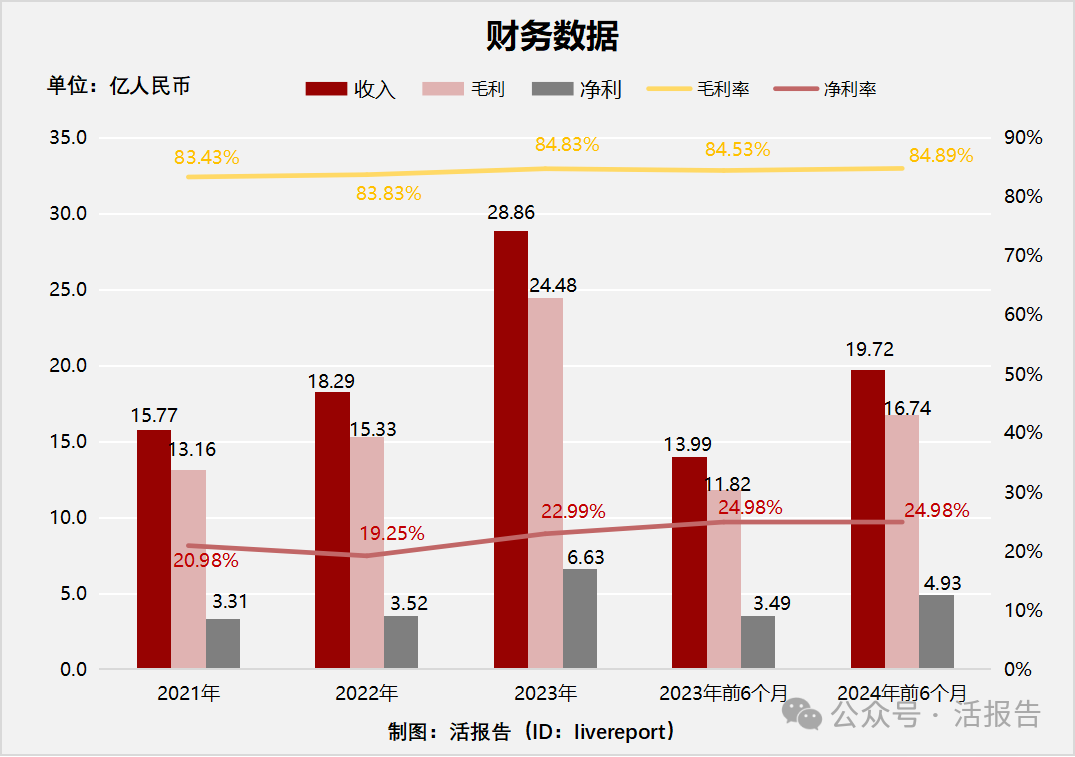

毛戈平个人IP的爆火对毛戈平品牌确实多有裨益。根据招股书,2021-2023年度及2023、2024年前6个月:

收入分别约为人民币15.77亿元、18.29亿元、28.86亿元、13.99亿元及19.72亿元,年复合增长率为35.26%;

毛利分别约为人民币13.16亿元、15.33亿元、24.48亿元、11.82亿元及16.74亿元,年复合增长率为36.40%;

净利润分别约为人民币3.31亿元、3.52亿元、6.63亿元、3.49亿元及4.93亿元,年复合增长率为41.59%;

毛利率分别约为83.43%、83.83%、84.83%、84.53%及84.89%;

净利率分别约为20.98%、19.25%、22.99%、24.98%及24.98%。

近三年营收、毛利齐增,三年半营收达近97亿,2024年前6个月营收19.72亿,同比增长40.97%。

净利方面,由2021年3.31亿元大幅增长至2023年6.63亿元,实现了净利翻倍。

毛戈平的毛利率三年维持在80%以上,2024年前6个月提升至85%左右,普遍高于丸美股份(603983.SH)、珀莱雅(603605.SH)、贝泰妮(300957.SZ)等上市公司70%左右的毛利率水平。

但成也萧何,败也萧何。毛戈平品牌的成功与毛戈平IP有不可分割的关系,但业内人士表示,对单一IP资源的高度依赖也为企业发展带来不确定性,比如毛戈平个人形象损害、行为(减持、退出经营)都将产生不利影响,这也是毛戈平公司的一大问题。

七年坎坷上市路,股东爆雷成“拦路虎”

相比于消费市场上的风生水起,毛戈平在资本市场上的道路可谓是一波三折。

2016年,毛戈平首次向上交所递交招股书,冲击“彩妆第一股”未果;2017年,毛戈平称因“发行人主动要求中止审查或者其他导致审核工作无法正常开展”暂停IPO;2021年,毛戈平IPO首发成功过会,上市在即,但久久未有音讯;2023年公司重启IPO,因财务资料过期搁浅;2024年1月毛戈平主动撤回上交所上市申请。

毛戈平较早踏足资本市场,然而却未能成功上市,期间珀莱雅、丸美股份、贝泰妮、敷尔佳等护肤品公司纷纷上市,可谓是“起了个大早,赶了个晚集”。

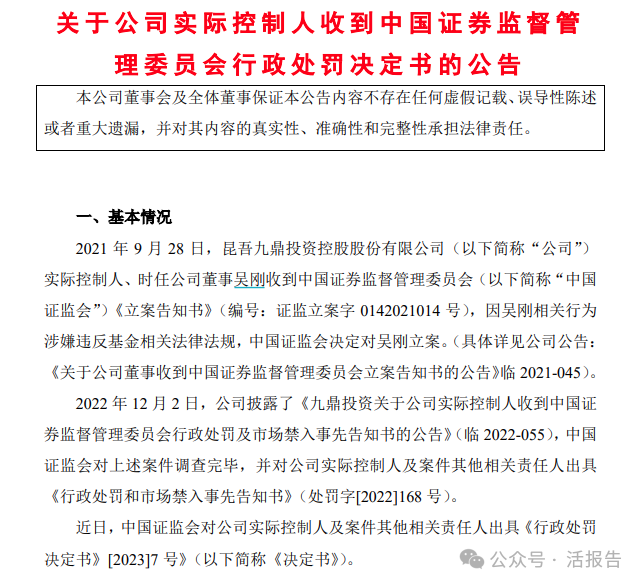

业内人士推测,其中原因或与“九鼎系”爆雷强相关。

根据招股书显示,2015年10月,九鼎投资(600053.SH)以7330万对价获得毛戈平公司10%股权,成为公司最大的外部股东。

2018年,因涉嫌违反证券法律法规,中国证监会对九鼎集团进行立案调查,此后多家其参投的IPO项目被迫停摆,当然可能包括毛戈平。直至2022年底,该爆雷事件才以证监会处罚结果全面落地而告一段落。

来源:公司公告

毛戈平公司在今年一月撤回A股上市申请之后,开始积极“去九鼎化”,最终分别在2024年1月17日、1月25日、1月29日,毛戈平、汪女士夫妇控制的帝景投资、第三方张丽萍控制的深圳笃实以及风险投资公司苏州锦鸿,分别以对价人民币5.5亿、1.1亿、0.7亿(合计7.3亿人民币),买回九鼎投资10%的股权,至此九鼎投资不再拥有毛戈平任何股权。

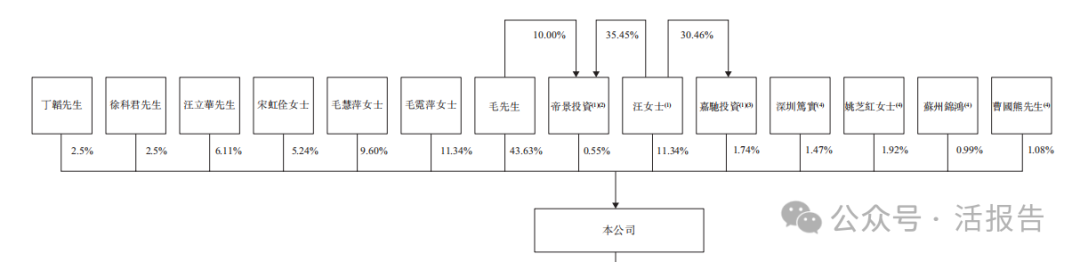

截至最后实际可行日期,,毛戈平夫妇合共持股约57.26%,包括(i)毛先生直接持股43.63%,(ii)汪女士直接持股11.34%,(iii)毛先生及汪女士通过帝景投资(其由汪女士及毛先生分别控制35.45%及10%权益,毛先生作为其普通合伙人)间接持股0.55%,及(iv)汪女士通过嘉驰投资间接持股1.74%。

来源:招股书

毛戈平成功拆雷,转战港股上市,或为一个不错选择。然而,解决单一IP高度依赖、加强产品研发、推广,深化“高端国货”品牌形象依旧是毛戈平需要努力的地方,未来面对港股资本市场考验或将更加严格。

中介情况

据LiveReport大数据统计,毛戈平中介团队共计7家,其中保荐人1家,近10家保荐项目数据表现一般;公司律师共计2家,综合项目数据良好。整体而言中介团队历史数据表现良好。

文章来源:活报告公众号

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)