从工业革命以来,每一个时代都有它的标志性产品,第四次工业革命是智能化的改革。人类正加速进入以人形机器人为标志的智能化时代,科技巨头集中发布人形机器人、国际老牌人形机器人团队也纷纷入局。

一、人形机器人发展现状及前景

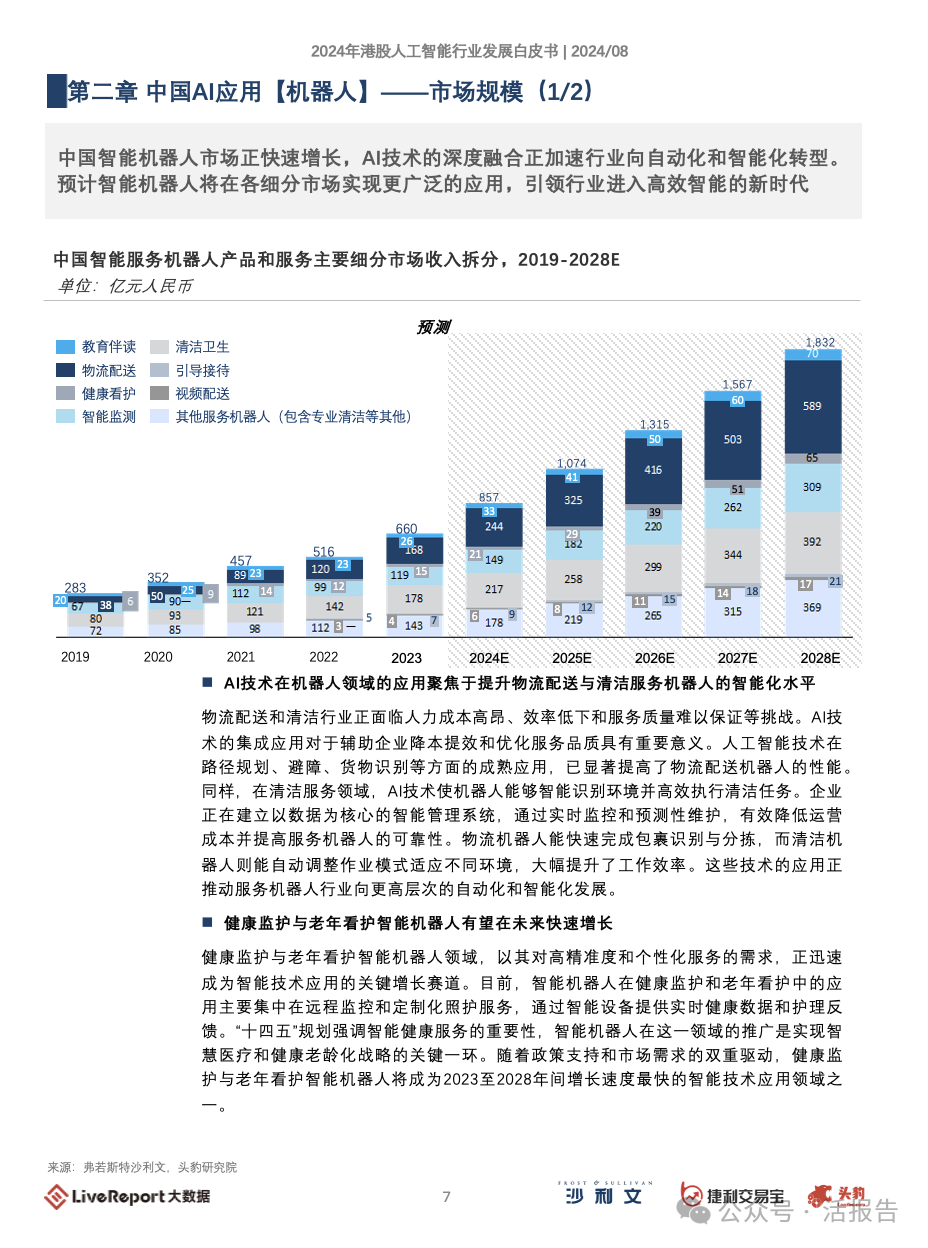

目前,AI技术在机器人领域的应用聚焦于提升物流配送与清洁服务机器人的智能化水平。其主要是因为以上行业面临着人力成本高昂、效率低下和服务质量难以保证等挑战。

通过集成AI技术,如路径规划、避障和货物识别,物流配送机器人能够显著提高性能,实现快速包裹识别与分拣;而在清洁服务领域,AI使机器人能够智能识别环境并高效执行清洁任务,自动调整作业模式以适应不同环境。

此外,企业通过建立以数据为核心的智能管理系统,实现实时监控和预测性维护,有效降低了运营成本并提高了服务机器人的可靠性。

未来,工业和公共服务场景人形机器人将最快实现大规模商业化。

在工业场景中,一是由于人形机器人可以替代人工执行危险或重复性高的任务,从长远来看能够为企业节省成本并提高生产效率;二是工业场景通常具有较为封闭和可控的工作环境,这有利于人形机器人的安全操作和高效部署;三是工业场景对于人形机器人的需求非常明确,如物料搬运、装配、检测等任务,这些任务的特点使得人形机器人的设计和功能可以有针对性地进行优化。像特斯拉等生产商正将人形机器人引入工厂环境中,让它们执行诸如扭矩拧紧、柔性装配以及物料搬运等任务。

在公共服务场景中,一是需求广泛,如餐饮、酒店、养老、医院等,这些地方往往需要大量的人力来提供服务和支持,而人形机器人可以替代或辅助人类员工完成一些重复性和劳动密集型的任务;二是标准化程度较高,相比工业环境中的高度定制化需求,公共服务场景中的任务往往更加标准化,这意味着可以通过批量生产和编程来降低成本并提高效率;三是技术成熟度,当前的人形机器人技术已经可以在相对简单的环境中执行特定任务,而公共服务场景往往不需要过于复杂的操作,这为人形机器人的早期商业化提供了可能。

例如,在2020年的迪拜世博会上,优必选的人形机器人Walker在中国馆提供了为期6个月的服务,共进行了超过1000场次的接待导览,总服务时长超过了1200小时,这是人形机器人首次在商业领域中的成功应用案例。在2022年,Walker X被出口到沙特阿拉伯,为当地提供智能服务。

二、人形机器人行业市场规模

中国智能机器人市场正在迅速增长,且AI技术的深度融合正加速推动该行业向更高的自动化和智能化水平转型。

2023年,中国智能服务机器人的市场规模达660亿元,预计到2028年将达1,832亿元。十年后预计人形机器人普遍进入量产环节。随着人形机器人的技术成熟度不断提高且成本下降,在复杂且开放的C端场景中,人形机器人的环境适应性和人机交互能力将会得到显著提升。

在未来五年内,人形机器人的成本有望下降至20万之内,至2030年将有望下降至10万元内。

在人形机器人的核心零部件中,精密减速机的成本占比约为36%,占比最高。目前全球精密减速器市场主要被日本企业所主导,但近年来,国产精密减速器的市场占有率正在逐步提升,从而未来人形机器人成本将明显降低。

例如家用领域的需求将增加,人形机器人在家庭中的应用主要集中在陪伴和服务两个方面,且具有较高的个性化和定制化特点。

此外,在当前社会老龄化加剧、出生率下降以及劳动力成本上升的大背景下,人形机器人在多个领域展现出巨大的应用潜力。

三、智能机器人行业发展趋势

未来,人形机器人将成为智能机器人的主要产品形态,不仅拥有更加复杂的功能,并广泛应用于各行各业,还将通过具身智能实现与物理世界的深度交互和自主学习。借助多模态人工智能技术的集成,如计算机视觉、自然语言处理及运动控制,这些机器人能够自主完成一系列复杂的任务,无需繁琐的编程过程,从而极大地拓宽了它们的应用范围并提升了整体效能。

作为人工智能技术的重要载体,人形机器人正为人类提供更为直观且贴近生活的AI体验。相较于其他类型的机器人,它们在人体工程学设计上更符合人类需求,可以更加自然地融入日常生活和工作场景。随着技术不断进步,预计人形机器人将在家庭服务、医疗辅助、教育互动等多个领域发挥越来越重要的作用。

通过提供全面解决方案,智能机器人企业不仅能更好地服务于客户,还有望开拓出更多创新的应用场景。截至目前,智能机器人的商业模型主要集中在硬件销售上,企业通过出售机器人本身来获取利润。然而,随着人工智能技术的快速发展和应用场景的多样化,客户不再仅仅满足于购买一个孤立的产品,而是寻求能够解决特定问题或优化整个工作流程的综合方案。

因此,越来越多的智能机器人公司开始提供包括软件开发、系统集成、维护支持以及数据分析等在内的全方位服务,以满足客户的多元化需求。

四、中国人形机器人产业链优势

在核心组成部分中,中国在六维力传感器方面处于领先位置,在灵巧手方面发展迅速,在驱动器或滚珠丝杠方面与国际领先企业之间的差距之间缩短。

以传感器为例,全球六维力传感器市场主要由欧美、日韩和中国三个地区构成,近年来中国的参与企业数量逐渐增加。

以滚珠丝杠为例,2022年中国大陆企业在中端滚珠丝杠市场的份额达到30%,而在高端市场的份额也达到5%。

以驱动器(电机)为例,国内企业如步科股份已经推出了与国际接轨的FMC系列电机产品,不仅实现了产品尺寸的标准化,而且在成本上具有明显的优势。

另一家公司吴志机电则专注于无框力矩电机的研发,其产品能够实现≤1%的转矩波动和3.5倍的过载能力,这为人形机器人的高性能运作提供了强大的动力支持。随着中国人形机器人产业链的不断完善和提升,将有助于人形机器人成本降低和性能提升,从而加速其商业化进程。

在人工智能领域中,截至2023年6月,中国人工智能核心产业规模已经达到5000亿,人工智能企业数量超过4400家,仅次于美国,全球排名第二。与美国相比,中国人工智能被广泛应用于包括智慧城市、智能制造、智慧农业和AI for science在内的20个细分领域。

从人工智能企业技术层次分布看,应用层企业数量最多占比为 61.47%,其次是技术层企业占比为 28.60%,基础层企业占比为9.93%。其中包括了百度、阿里巴巴、腾讯等大型互联网企业,商汤科技、旷视科技、依图科技、云从科技等专注于AI技术的企业,华为、移动、电信等信息与通信技术企业。

五、中美机器人企业对比

中国和美国的机器人企业各有千秋,美国企业在先进设计和核心技术方面领先,而中国企业则在大规模生产和市场应用上取得了快速进展。

例如,波士顿动力以其先进的机器人设计和人工智能技术而闻名,并广泛应用于工业自动化、医疗健康、服务及军事等多个领域;达芬奇手术机器人在微创医疗中的杰出表;以及特斯拉的Optimus备受关注。

相比之下的海外企业,其商业化进程略快于国内。特斯拉则预计在2025年至2027年间开始对外量产;Figure 02已进入宝马工厂进行测试;而挪威的1X technologies的轮足人形机器人已初步实现商业化,并用于提供安保服务。

目前,中国国产的人形机器人与特斯拉Optimus相比仍存在一定的差距。特斯拉Optimus的一个显著优势在于融合了自己的全自动驾驶(FSD)系统。

然而,在智能技术方面,中美之间的差距正在逐渐缩小。与此同时,中国的人形机器人产业在供应链整合、量产能力和应用场景落地等方面展现出明显的优势,特别是在大规模生产、成本控制和应用开发方面。

例如,优必选(UBTECH)在人形机器人领域取得了突破,其产品Walker系列产品展现了复杂的运动控制和AI交互能力。

目前,中国较大的人形机器人制造商有优必选、开普勒、达闼科技、傅利叶等。

其中,开普勒人形机器人,特别是其先行者K1型号,是中国国产人形机器人领域的一项重要突破。这款机器人的发布标志着中国在高端机器人技术方面的重要进展。

而傅利叶智能的优势业务最初集中在康复机器人领域,基于其在核心技术方面的积累,近年来也开始涉足人形机器人赛道。傅利叶已经发布了包括通用人形机器人GR-1、GR-Pro、GR-1 Lite等在内的系列产品。

此外,如小鹏等汽车厂商、小米等互联网科技企业也纷纷入局人形机器人赛道,促进了技术进步和市场的成熟,同时也加速了人形机器人向更广泛应用场景渗透的趋势。

六、中国人形机器人竞争格局

全面且卓越的技术能力以及实现量产是评估人形机器人企业核心竞争力的关键要素。在中国,优必选、傅利叶、宇树和智元等厂商在商业化进程中表现突出。

其中,优必选已经实现了量产并进入了东风柳汽、吉利汽车等家车厂的实训。傅利叶于2023年开始发售产品,其GR-1产品实现小批量交付。智元预计在2024年实现商业化落地,而达阀计划在2025年实现量产。

相比之下,其他大多数企业的机型仍处于研发阶段。此外,优必选是全球少数几家掌握人形机器人全栈技术能力的公司之一,并且在人形机器人有效专利数量方面位居全球首位。优必选是世界首个完成从0.2Nm扭矩到 200Nm扭矩伺服驱动器批量生产的公司,其自主研发的人形机器人Walker是中国首个商业化双足真人尺寸人形机器人。

截至2023年底,优必选在全栈技术方面拥有超过2,100项机器人及人工智能相关专利,其中包括400多项海外专利,发明专利占比超过50%,并且在人形机器人有效专利数量上位居全球第一。综合来看,优必选在人形机器人行业中的处于领先地位。

文章来源:活报告公众号

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)