尽管煤炭价格受供需和政策影响有所波动,但煤炭股的股价依然坚挺。

今年以来,港股煤炭板块指数累计涨幅接近40%,其中中国秦发(00866.HK)和力量发展(01277.HK)翻了几倍,蒙古能源(00276.HK)、中煤能源(01898.HK)、中国神华(01088.HK)、兖煤澳大利亚(03668.HK)等头部企业股价亦涨势强劲,累计涨幅处于35%-70%之间。

近期,港股市场多家煤炭股披露了较为疲弱的三季报,但股价波动有限,很多投行认为这是因为煤炭股有高股息投资逻辑,资产质量好,账上现金充沛。

煤价下行,业绩受拖累

面对今年国内动力煤市场需求的整体疲软,市场情绪持续低迷,煤价上涨的动力明显不足。这一趋势对煤炭企业的业绩产生了显著影响,导致收入和利润的增长受到压制。

Wind数据显示,今年以来,秦皇岛港动力煤价格持续下探,去年下半年上涨势头已不再。于10月22日,秦港Q5500动力煤价格报855元/吨,较年初的921元/吨下跌了超7%。

对于卖方来说,迫于销售压力和短期看空预期,卖方挺价信心偏弱,报价稳中有跌,从而导致煤炭企业利润压制。其中中煤能源在三季报中表示,公司今年1-9月自产商品煤销售价格同比下跌32元/吨,减少收入32.45亿元。

在供需方面,受水电、新能源发电量增加等因素影响,煤炭企业售电量亦遭到增长挑战。5月-7月,我国火电发电量出现了负增长,直到8月份才实现转正。

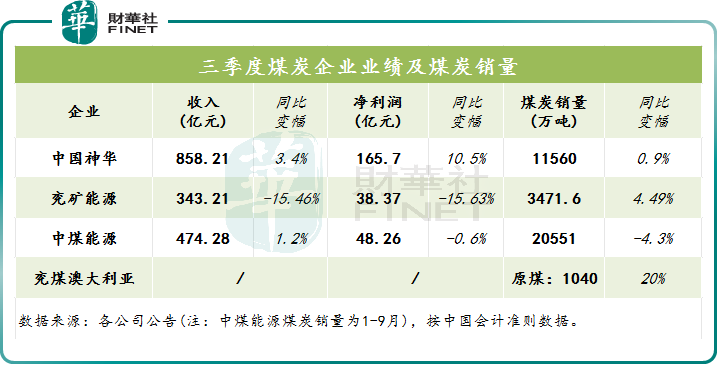

在此背景下行,煤炭企业的煤炭销量增长整体受阻,中国神华和兖矿能源(01171.HK)三季度煤炭销量录得微增,中煤能源前三季度销量则下降4.3%。兖煤澳大利亚布局海内外,煤炭销量保持较高增长,三季度权益煤炭销量1040万吨,同比增长20%。

而受煤价偏弱影响,煤炭企业三季度业绩仍缺乏动力,兖矿能源收入净利润齐降,降幅均超15%,中煤能源则增收不增利。相比之下,中国神华的业绩则表现稳健,三季度净利润同比增长10.5%至165.7亿元,其表示主要系外购煤销售量、售电量增加带来营业收入增长。

煤价反弹在即?

进入9月份,煤炭行业所处环境有改善的迹象,有利于煤价企稳回升。

长城证券近日表示,当前动力煤需求基本面维持稳健运行,以电煤需求托底,非电需求特别是化工需求继续修复,煤炭价格摸底已经结束,进入反弹通道。

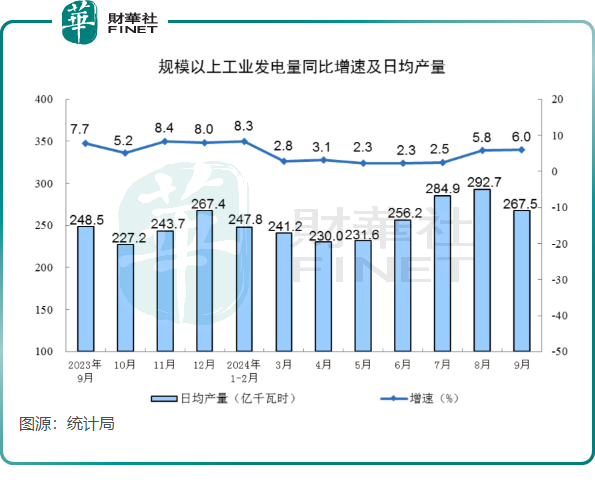

在原煤产量方面,统计局数据显示,9月规上工业原煤产量4.14亿吨,同比增长4.4%,较8月份2.8%的同比增幅有所提速。

工业发电量也实现提升,9月规上工业发电量的日均产量267.5亿千瓦时,发电量同比增长6%。

社会用电量也平稳增长,9月全社会用电量8475亿千瓦时,同比增长8.5%。据介绍,今年以来电力消费延续较快增长态势,8月、9月全社会用电量同比增速均超8%。

火电发电量受整个宏观经济走向的影响,特别是在投资以及房地产行业方面影响较大。

摩根士丹利指出,近期降息降准政策有望增加货币供给,促进投资从而拉动煤炭消费,降低存量房贷利率有利于刺激房地产消费并带动黑色系需求。当前动力煤、焦煤价格均处于相对低位,随着宏观预期改善以及未来政策逐步落地、需求改善,煤价具备较大的向上弹性。

有券商认为,煤炭股高股息投资逻辑,受现实基本面将体现核心价值。当前经济慢复苏和低利率环境下,资金更加注重投资收益的确定性,煤炭高股息和持续性符合资金配置偏好,在2024年盈利水平之下多数煤炭公司仍有很高股息率。

小结:

尽管受市场需求及煤价下行的冲击,煤炭企业三季度整体业绩受压制,但行业或正迎来拐点,原因是受宏观政策利多将被强化。

国海证券乐观地表示,煤炭上市公司继续呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征,建议把握低位煤炭板块的价值属性。

值得一提的是,作为我国能源领域的重要部分,煤炭股在资本市场上受到重点关注。在过去,包括中国神华、中煤能源、蒙古焦煤在内的煤炭企业均荣登过“港股100强”榜单,显示出这些企业具有良好的投资价值。

由港股100强研究中心主办,财华社、富途安逸协办,香港大公文汇财经公关集团等媒体机构支持的2024香港上市公司发展高峰论坛暨第十一届“港股100强”颁奖典礼,将于2024年11月11日下午在香港会展中心隆重举行。届时,将有哪些煤炭企业凭借强大的实力成功跻身榜单?答案将很快揭晓。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)