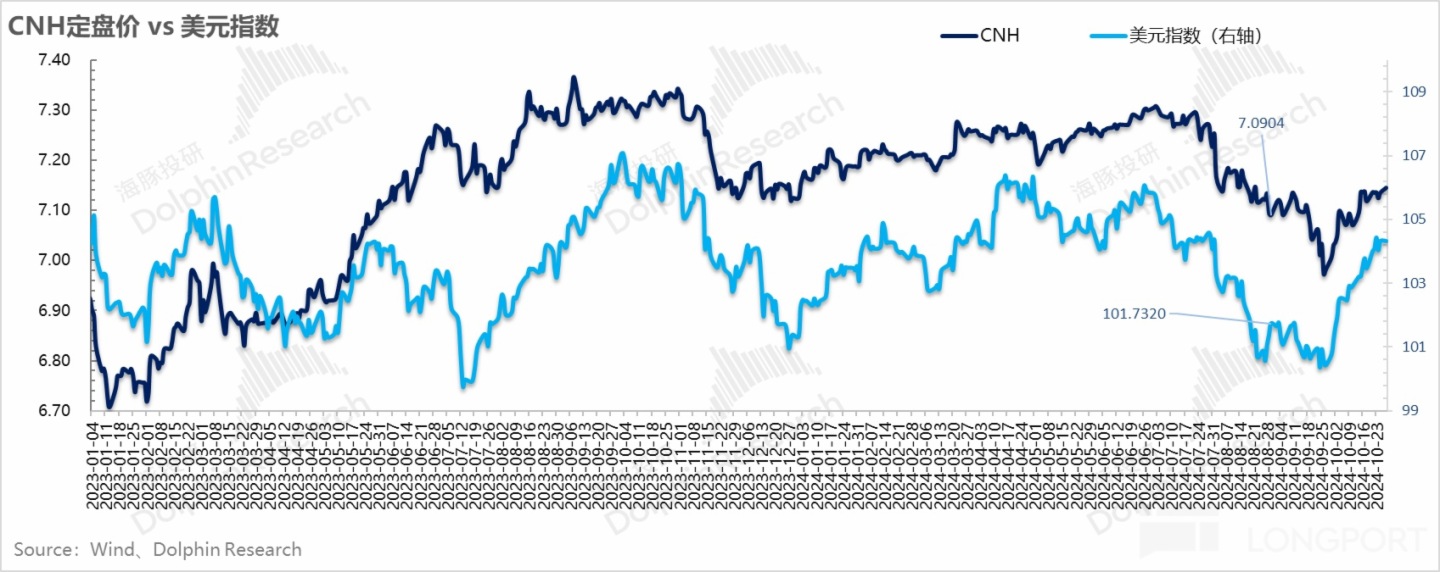

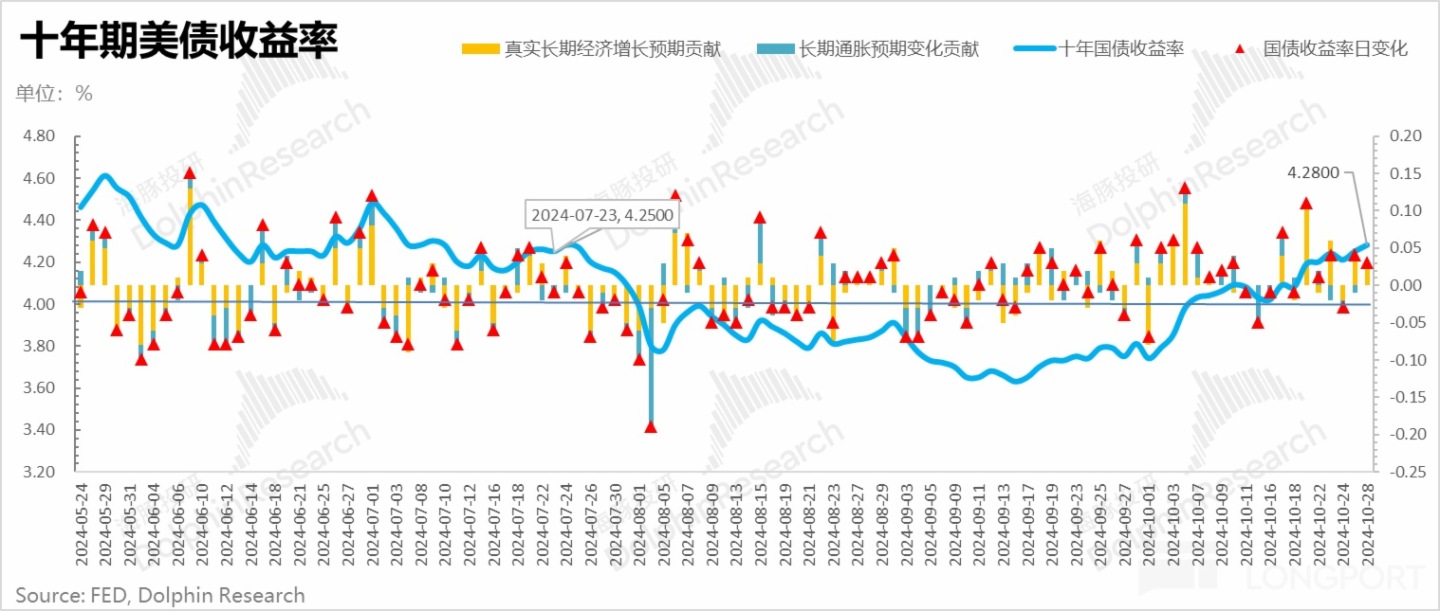

这段时间恐怕令很多人诧异的就是虽然美联储 9 月 18 日降息了 50 个基点,但美债异乎寻常的疲软和美元指数异乎寻常的强劲,美债收益率$美国中期债券 - Vanguard(BIV.US) 和美元指数$彭博美元指数 做多 - WisdomTree(USDU.US) 都拉到了 6-7 月份的相对高位时刻。

很明显,美联储降息似乎完全是个反作用:降息了反而美元和长期利率预期更高了。当然,降息之后,10 月发布的 9 月经济数据表现还都不错是有一定因素,但首先临大选的经济数据,本来就要带着质疑去看,而且超这么多,显然不是短期经济数据较好这么个单一因素。

市场异常走高的原因,其实是交易川普回归的可能性,因为他的政策主张有很可能让通胀二次回归:

a.对内拉长个税免税期:原本川普时期的《减税和就业法案》2025 年多数要废止,如果他上台的话,大概率要延长;

b.对外关税大棒舞起来:他有说过这次上台考虑对所有美国进口的商品征收 10-20% 的关税,对从中国进口的商品征收 60% 的关税;

c. 驱逐非法移民。

不看细节,这些政策,第一个是明显的扩大赤字的性质,第二是拉高物价的性质,第三个减少劳动力供给,整个看起来,无论川普团队如何辩驳,市场都认为是拉高通胀的,市场现在已经把 10 年期国债收益率拉到快 4.3%,等于说川普上台要妥妥的二次通胀了。

更有甚者,甚至开始考虑 10 年期国债是否往 5-6% 的方向去跑了。

但是看目前市场的对川普当选的定价,还主要集中在债券和商品市场,尤其是债券市场目前已经把收益率拉到了 4.2% 以上的情况下,可能他当选的话,最多只能说交易应验而已,进一步崇高的可能性不大(尤其是就业市场如果转冷的话,按彭博分析的说法,如果 10 月非农就业负增长,那可能就爆大冷门了)。

但股市对它的定价,除了几个特定的川普股之外,并不太明显。如果川普真当选,那么股市大概率还是要面临大的波动的。

所以这两周密切跟踪市场至关重要:

a.11 月 1 日非农数据(彭博研究团队预期负增长)、大选时 11 月 5 日正式投票、美联储议息会议是 11 月 7 日、国内人大常委会议 11 月 4-8 日(对部分财政政策可能有结论)。

b.11 月的第一周里,还有美股巨头扎堆的财报。

当然财报角度,海豚君认为巨头放雷的风向比较小,关键还是大选带来的可能变化,从川普的政策主张来看,他上台的话,从权益资产角度,通常利于道琼斯所代表的能源等传统行业,而不太利于科技股的巨头们,当然对中概资产来说,也并非好事。

不过中概是两次矛盾主导:11 月的政治局会议任何可能大的再通胀措施,其次才是川普当选的可能影响,中概目前基本面还是第一位的。

无论如何,这两周,还是盯紧了市场,及时应对。本周财报密集,下图中浅蓝底色所覆盖的公司都是海豚君会深度分析的,建议 LongPort APP 中仅紧盯巨头财报,这次当期业绩和四季度展望都同样重要,尤其是巨头对于 AI 投入的说辞。

内容来源:长桥海豚投研

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)