10月30日,受业绩不佳影响,国内拖拉机龙头第一拖拉机股份有限公司(以下简称“一拖股份”)股价遭受重创!

在港股市场,一拖股份(00038.HK)开盘急剧下探,一度下滑14.36%至6.74港元/股;截至发稿前,该股的跌幅为9.28%,报7.14港元/股。

在A股市场,一拖股份(601038.SH)也未能幸免,股价表现低迷,截至发稿前,该股跌幅为9.09%,报15.6元/股。

消息面上,10月29日,一拖股份发布第三季度业绩报告,营收利润双双下滑,尤其是利润方面,同比下滑超四成。这一消息引发投资者对其未来盈利能力的担忧。

三季度业绩变脸

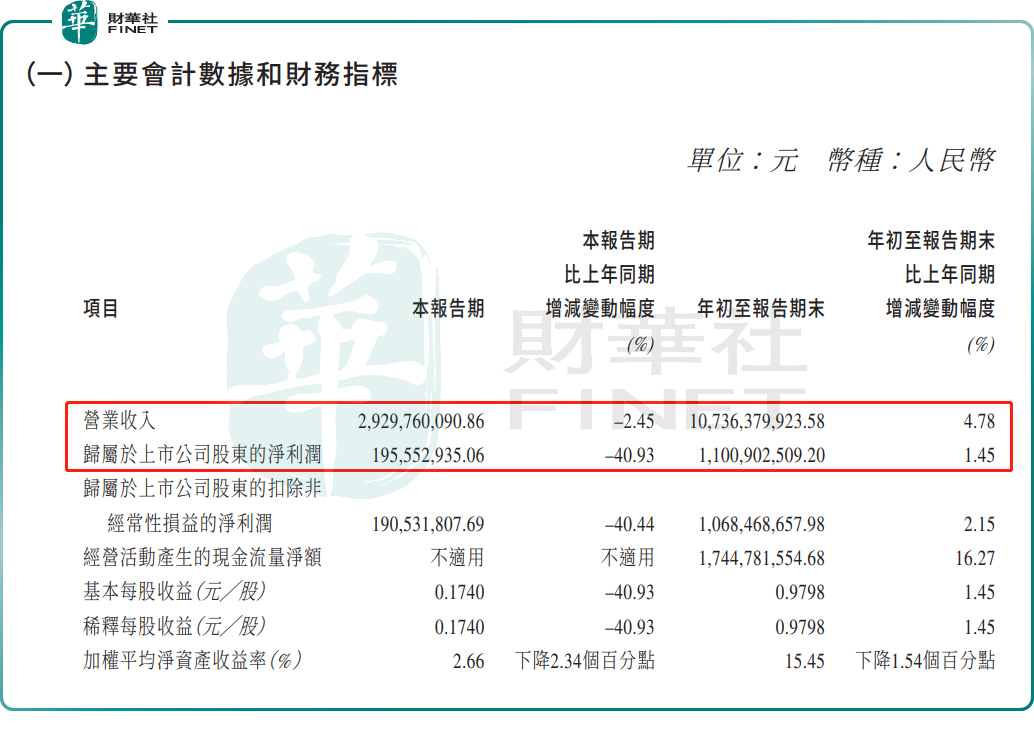

财报显示,2024年前三季度,一拖股份营收107.36亿元,同比增加4.78%;归母净利润11.01亿元,同比增加1.45%。其中,第三季度营收为29.3亿元,同比下滑2.45%,环比下滑7.01%;归母净利润约为1.96亿元,同比下滑40.93%,环比下滑36.08%。

如此不难看出,第三季度一拖股份表现非常不尽如人意,严重拖累前两季度稳增长的后腿,进而导致前三季度整体业绩增速放缓。此因素或许亦为导致今日股价大幅下跌的原因之一。

对于第三季度的业绩大幅下滑,一拖股份表示,这主要是由于公司为提升市场份额而加大了产品促销力度,导致了净利润同比减少

一拖股份,前身为第一拖拉机制造厂,是中国“一五”期间156个国家重点项目之一,拥有近70年的行业深耕历史,目前稳居国内领先农机供应商之列。公司产品线丰富,包括轮式拖拉机、履带拖拉机及各类动力机械,其中“东方红”品牌已成为市场上知名的民族品牌。

作为农机行业的龙头企业,一拖股份的业绩与市场需求变化密切相关。而农机行业的景气度受下游粮食价格水平影响,当粮食价格高企时,农户从事农业生产的经济效益及积极性较高,对农机产品的需求增加;反之,则会减少农机产品的需求。

市场分析,2024年以来,大豆、玉米、小麦等主要粮食作物的价格有一定回落,影响了农户收益,进而影响农机的需求。面对农机市场需求动能不足,行业竞争加剧的困境,一拖股份等农机企业不得不加大促销力度,最终导致盈利能力下滑。

在国内农机市场承压之际,越来越多的农机企业将目光瞄向了“海外”,拟打造第二成长曲线。一拖股份也正积极开拓海外市场,在俄语区、南美等重点出口区域持续深耕。

重磅榜单即将发布,一拖股份能否再度入榜?

农业农机领域一直是“港股100强”较为关注的领域,身为国内农机领域领军企业,一拖股份曾多次跻身“港股100强”榜单,并取得了优异成绩。

历经十余载,“港股100强”影响力逐年扩大,已成为港股市场一年一度盛事,也是香港资本市场的价值标杆及投资风向标之一,深受社会各界的认可。由港股100强研究中心主办,财华社、富途安逸协办,香港大公文汇财经公关集团等媒体机构支持的2024香港上市公司发展高峰论坛暨第十一届“港股100强”颁奖典礼,将于2024年11月11日下午在香港会展中心隆重举行。

在重磅榜单发布前夕,三季度业绩变脸的一拖股份,其是否会对榜单的入围或排名产生影响,令人拭目以待。

展望后市方面,不少机构给予了一拖股份偏正面的评级。

国金证券发布研究报告称,一拖股份单Q3收入费用符合预期,毛利低于预期,或因公司加大促销力度所致。

该行认为,目前小麦现货价格已接近最低收购价水平,相关农机需求有望企稳。另外,受粮食价格下跌影响,9月大中拖产量有所下滑,但大拖产量占比继续创新高,大型化趋势不变。继续看好拖拉机大型化的行业趋势。维持一拖股份“买入”评级。

此外,有机构观点指出,目前我国农机行业正处于产业升级的初期关键阶段,面临着补齐短板、智能化升级的重要任务。2022年我国农作物耕种收综合机械化率已超过72%,预计到2025年将达到75%,不过与发达国家约90%的农业机械化水平相比,仍有较大的提升空间。

根据中商产业研究院数据,国内农机市场规模从2018年的4286亿元增长到2023年的5857亿元,预计2024年国内农机市场规模将进一步扩大至6100亿元。

可以预见,在设备更新、农机购置补贴等政策助力,以及市场需求双轮驱动下,未来我国农机行业市场发展前景广阔。同时,对于一拖股份等农机企业而言,尽管短期内面临业绩压力,但从长远来看,未来增长潜力依然值得期待,这为公司后续进入港股100强榜单创造了更多有利条件。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)