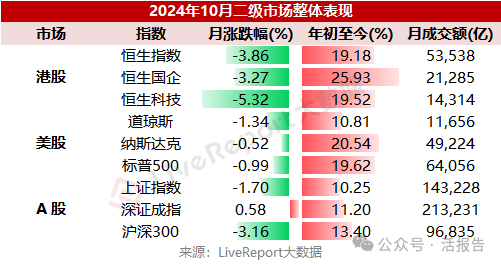

2024年10月份,恒生指数累计成交5.4万亿港元,同比去年大幅增长240%,主要指数经过一波大涨后回落并趋于平稳;美股三大指数一度刷新新高,但部分科技股的三季报不佳导致后劲不足;A股同样在大涨后回落趋稳,但日成交持续维持2万亿活跃水平。

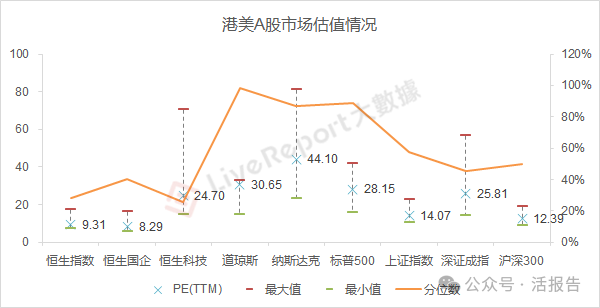

估值方面,港股三大指数市盈率均有较大收敛,这也是推动指数回落企稳的主要因素;美股三大指数市盈率仍处历史高位,尤其道指已超过近十年98%的时间;A股市盈率维持历史中位水平,整体较上月末估值有所收敛。

港股市场:盘整期空头薄弱,回购减少,南向资金大增

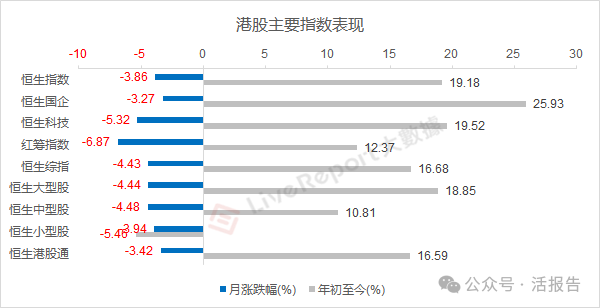

市场在短期大涨后逐步回归理性,恒指在20000至21000点间盘整,并进一步等待企业盈利、外围利率及美国大选等重要事项。10月份港股主要指数均收跌,红筹指数、恒生科技跌幅稍大;恒生国企跌幅最小,年内累计涨近26%。

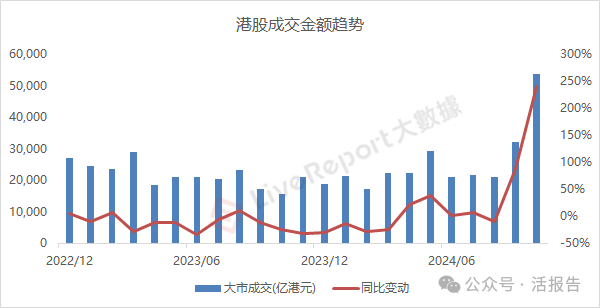

市场成交:恒生指数10月份累计成交约5.4万亿港元,同比去年大幅增长240%,环比上月亦显著上升67%,10月8日单日成交超6200亿港元刷新历史新高。尽管大市走势有所回落,但成交金额仍处历史高位,市场交投十分活跃。

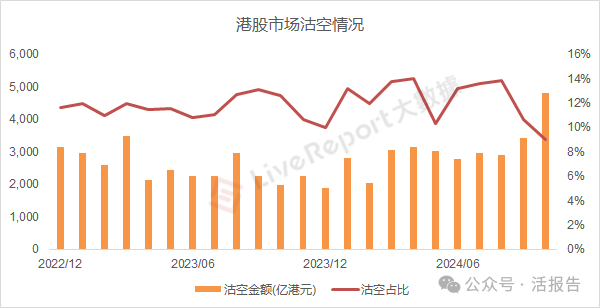

大市沽空:10月份港股沽空成交约4815亿港元,占大市成交比例约9%,沽空比例降至2022年来新低。绝对金额虽有所上升,但沽空交易比例的显著下行,仍显示了空头薄弱、投资者对于港股市场前景持较为乐观的看法。

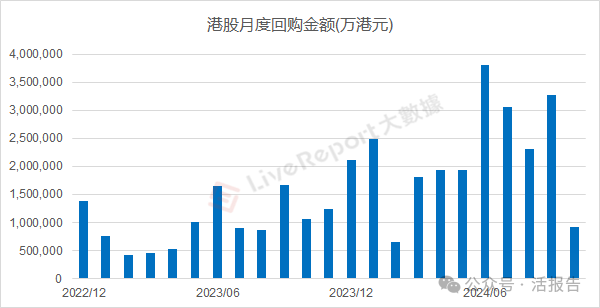

公司回购:港股上市公司在10月份合计回购了约92.7亿港元,同比减少约12%,回购活动开始明显减少,但年内累计回购金额2220亿港元仍突破历史新高。其中,汇丰、腾讯、友邦在月内分别回购了33亿、23亿、11.7亿港元。

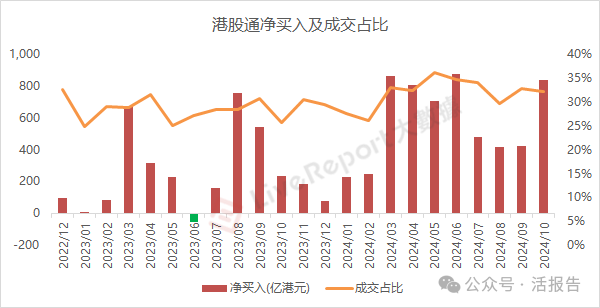

南向资金:港股通渠道10月份总成交额达1.7万亿港元,占大市成交比例约32.24%,期间净买入约838亿港元,连续16个月保持流入势头且明显多于前三个月。截至9月底,港股通渠道的累计净买入金额已接近3.5万亿港元。

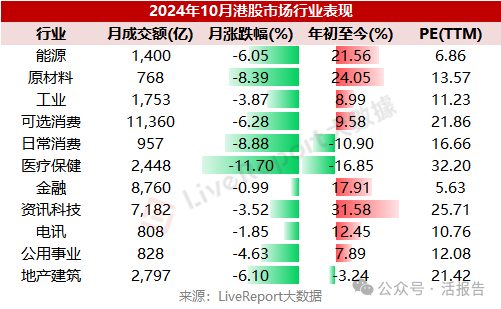

行业表现:10月份港股大类行业普遍收跌,其中金融、电讯行业跌幅较小,不到2%;而医疗保健、日常消费和原材料行业跌幅较大,其中医疗保健行业月跌幅达11.7%,年内累跌近17%,为所有行业中最差,日常消费行业次之。

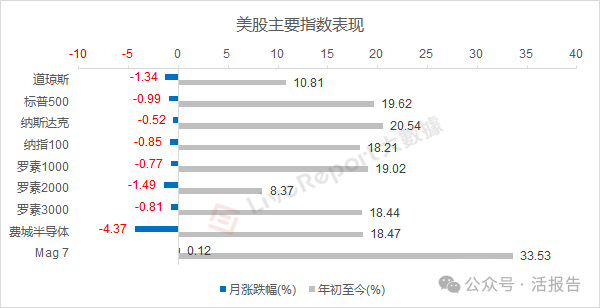

美股市场:大选、三季报披露节点,市场保持谨慎

美股三大指数10月份小幅下跌,期间都先后刷新过历史新高,但月末又明显回落。随着美国总统大选日的逼近,以及重要企业纷纷进入三季报披露期,尤其在部分科技股业绩表现不佳后,市场资金和情绪变得更为谨慎。

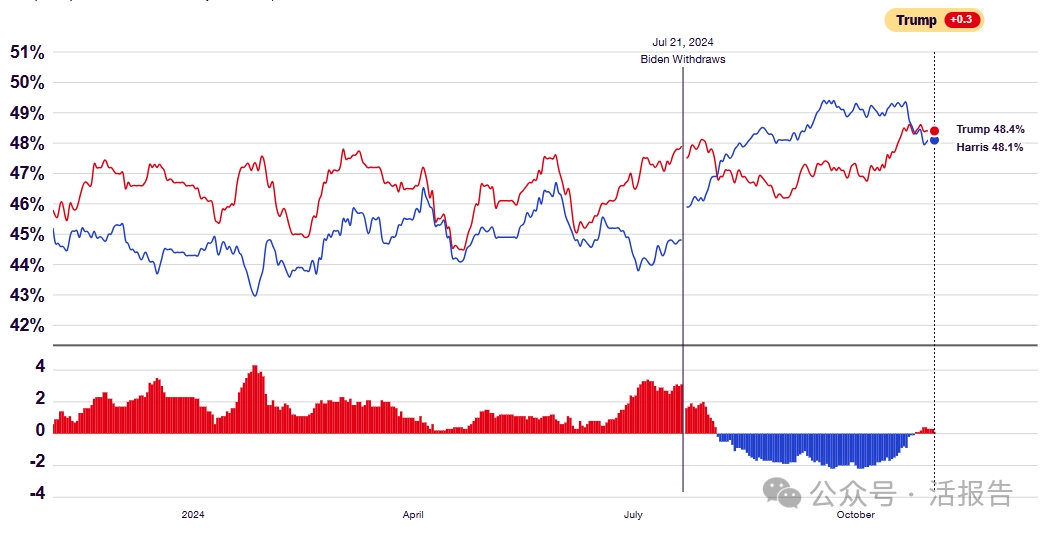

美国总统大选日将于2024年11月5日举行。RealClearPolitics的最新民调数据显示,特朗普与哈里斯的支持率相当接近,正呈现焦灼状态,特朗普略微领先。而在Polymarket投注市场上,特朗普暂时领先哈里斯约12个百分点。

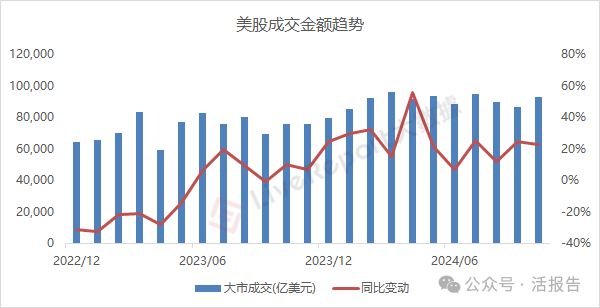

市场成交:美股市场10月份累计成交约9.3万亿美元,同比上升约22.9%。其中,纽交所成交额上升约2400亿,而纳斯达克市场则大幅上升近4200亿,一些资金在大选前以及业绩期重新押注科技股前景。

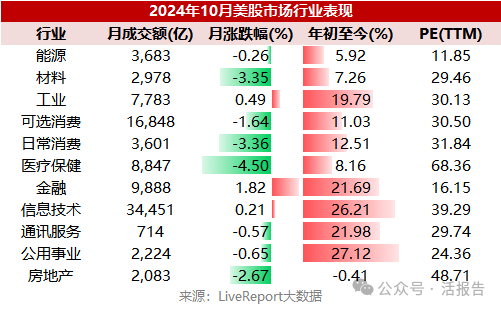

行业表现:美股10月份多数板块收负,仅金融、工业、信息技术行业收涨。其中,金融行业整体三季报业绩出色,涨幅领先;医疗保健、日常消费、材料行业业绩普遍不佳,跌幅较大。

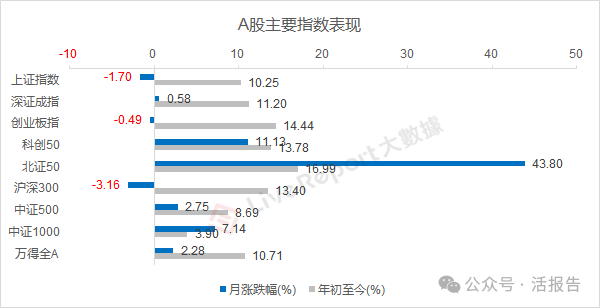

A股市场:爆炒北证小票,信息技术涨势独占鳌头

经过9月底的大幅拉升后,国庆节后A股市场也迎来了震荡盘整期,上证指数从10月8日的高位回落,北证小市值股票被爆炒大涨44%。在货币及地产宽松落地的情况下,政策成效仍有待时间检验,但财政发力依然可以期待。

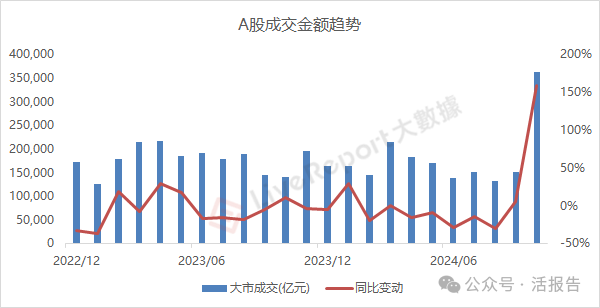

市场成交:10月份A股累计成交达36.3万亿人民币,同比大增158%,环比增幅超过20万亿。上证主板、深证主板、创业板、科创板、北证月内分别成交了11.7万亿、9.9万亿、11.4万亿、2.7万亿、0.6万亿人民币。

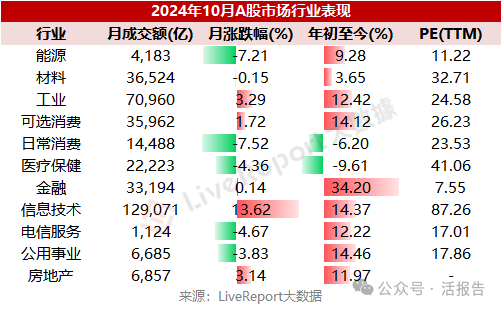

行业表现:A股10月份大类行业涨跌各现,信息技术、工业、房地产表现靠前,日常消费、能源、医疗保健表现落后。其中,信息技术行业以13.6%的月涨幅独占鳌头,月成交近13万亿人民币,交投相当活跃。

文章来源:活报告公众号

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)