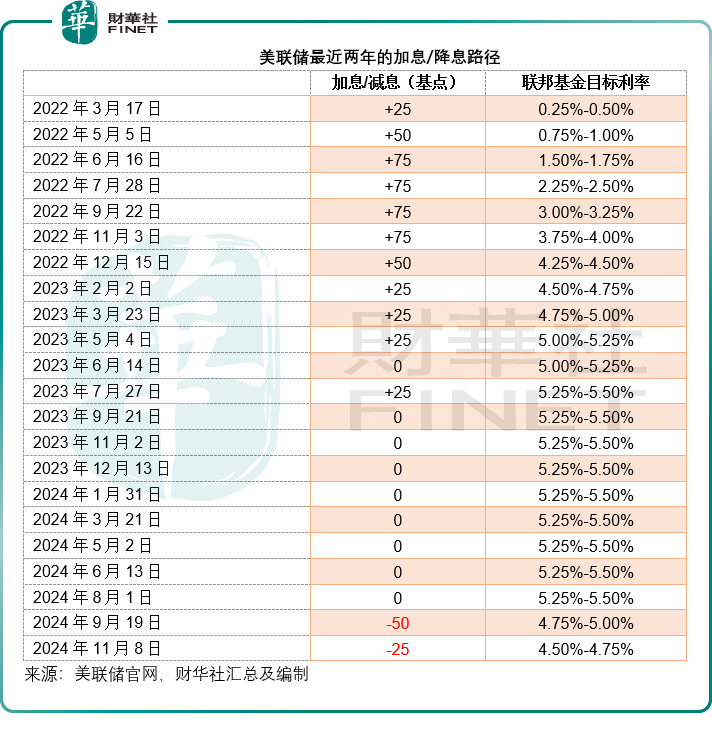

美联储的2024年11月议息会议一如市场预期,将联邦基金利率的目标区间下调25个基点,至4.5%-4.75%,并继续减持证券。

鲍威尔指出,他及同僚们持续致力于促进就业最大化以及确保物价稳定。整体来看,经济表现强劲,而且在过去两年就实现最大就业和稳定物价两个目标方面取得了显著的进展。劳动力市场已从之前的过热冷却下来,而且保持稳健。通胀也从之前的7%高位回落至9月时的2.1%。美联储仍致力于最大化就业和将通胀回复到2%的目标水平,以维持经济发展强势。

鲍威尔信心不再?

在上一次于9月份降息50个基点的时候,鲍威尔在会后声明强调,这一决策“反映出我们越来越有信心,能通过适当调整政策立场,在保持经济温和增长和通胀持续降至2%的情况下,保持劳动力市场的强劲发展。”他还表示:越来越有信心通胀正持续地走向2%的目标水平。

有意思的是,财华社在鲍威尔上一次9月议息会后声明稿中,找到六处“Confidence(信心)”,均表示有信心将通胀推向2%的目标水平,然而在11月份的最新一次议息会后声明稿中,我们没再找到“Confidence”这一字眼。

特朗普胜选后,市场普遍预期特朗普的经济政策很可能大幅增加本来缺口已很大的财政赤字,并通过国内减税但进口加征关税等激进措施来刺激经济,后果将是通胀率的反弹,或断送美联储辛苦了两年的控制通胀努力。

由此或许可以理解鲍威尔为何会在这次的议息声明中,没有了对通胀前景的“信心”表述——尽管他在会后表示大选结果不太可能影响美联储近期的政策方向。这也是他在会后强调对于十二月份暂停调整利率持开放态度,取决于数据表现,但也不排除12月降息可能性的原因。

对于特朗普胜选,鲍威尔表示,选举不会对其短期的利率决定带来影响,美联储不会猜测或预设未来的政府措施。特朗普在他的前任任期期间,于2017年任命鲍威尔为美联储主席,但在他的任期中,却不断斥责鲍威尔没有如他所希望的那样及早放宽货币政策,而在今年10月的一次采访中,特朗普指出总统应有权对利率决定施压。

美联储是全球少有中立于政府的央行,按照法律,总统无权解雇美联储主席。为此,鲍威尔表示即使当选总统特朗普要求他辞任,他也不会就范。或许可以预见,随着未来特朗普政策的实施,美国通胀很可能回升,赤字进一步扩大,而美联储继续跟在后边收拾通胀带来的影响。

为此,市场或预期美联储会减慢降息的步伐,以缓冲通胀回头的可能性,芝商所的美联储观察工具显示,预期12月维持利率不变的可能性由一个月前的13.1%和一周前的17.1%,上升至现在的28.7%。

议息后全球资产表现

议息决定公布后,美元靠稳,美元指数一度突破105水平,但随后回落,现维持在104.50水平,黄金价格也靠稳,现维持在每盎司2,680美元以上水平。

在议息结果公布后,标普500指数(SPX.US)和反映科技股表现的纳斯达克指数(IXIC.US)上涨,并创下新高,而道琼斯工业平均指数(DJI.US)则轻微回落。

早前因特朗普当选而大涨的银行股,摩根大通(JPM.US)、高盛集团(GS.US)等纷纷回落,市场或已消化了大选的影响,接下来将把注意力放在企业基本面上。英伟达(NVDA.US)和苹果(AAPL.US)分别大涨2.25%和2.14%,英伟达市值进一步上升至3.65万亿美元,与苹果的差距进一步扩大至2135亿美元。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)