11月8日,港股的晶科电子股份(02551.HK)正式登陆港交所,截至收盘,公司股价大涨47.65%,报5.33港元/股,市值达28.63亿港元。

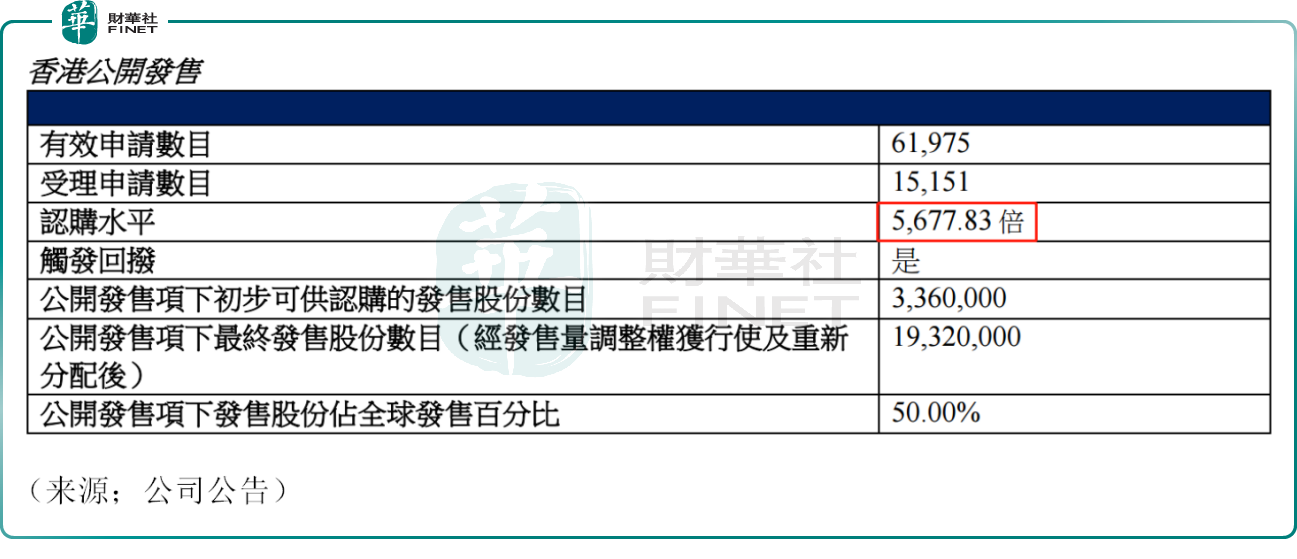

本次晶科电子股份共发行3864万股股份,每股定价3.61港元/股,每手1000股,所得款项净额将约为8225万港元。据悉,晶科电子股份共获得了约5678倍的认购,暂居今年新股“超购王”宝座。

从历史上看,超额认购倍数越高,公司上市后股价上涨概率越大,晶科电子股份今日股价表现也是“不负众望”

为何公司能够吸引众多投资者追捧,除了近期资本市场情绪火热之外,恐怕和公司基本面有一定关系。

资料显示,晶科电子是中国领先的融合“LED+”技术的智能视觉产品及系统解决方案提供商。其专业领域涵盖汽车智能视觉、高端照明及新型显示。公司被认为是中国最早开始量产大功率倒装LED产品的公司之一,并在高端照明行业中占据一定市场份额。

近年来,晶科电子抱上了吉利控股的大腿,双方合作日益紧密,公司的汽车智能视觉产品(包括智能车灯等)的大部分供货给吉利系企业。

在股权结构方面,晶科电子也与吉利有着千丝万缕的关系。招股书显示,在吉利系企业中,李书福及其占多数控制权的公司(包括吉利集团)以及耀宁科技及其联营公司均为晶科电子的关联人士。其中,李书福为晶科电子主要股东李星星的父亲及非执行董事郑鑫的岳父。

可以说,晶科电子算是正宗的“吉利”概念股,再叠加汽车智能化发展的大趋势下,公司的汽车智能产品颇受欢迎,这或许也是公司被超额认购,股价大幅飙升的重要原因。

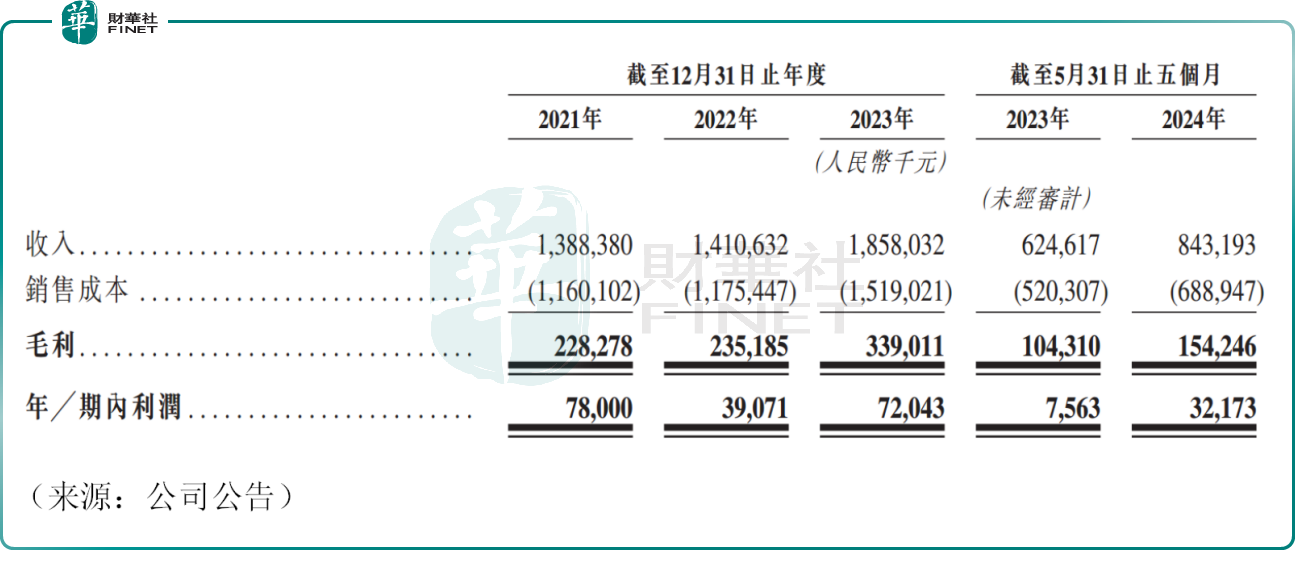

业绩方面,招股书显示,晶科电子2021年至2023年三年间营收分别为13.88亿元、14.11亿元、18.58亿元;期内利润分别为7800万元、3907万元、7204万元。

2024年前5个月营收为8.43亿元,上年同期的营收为6.25亿元;期内利润为3217万元,上年同期的期内利润为756万元。

盈利表现可圈可点,在招股书中,公司还表示,本次IPO融资资金将用于扩张汽车智能视觉产品产能、技术创新与产品升级,以及提升海内外营销能力。公司继续聚焦主业,未来发展仍值得关注。

不过,晶科电子2021年至2023年三年间毛利率分别约为16.4%、16.7%、18.2%,净利率分别约为5.6%、2.8%、3.9%,2024年前5个月毛利率、净利率分别为18.3%、3.8%,可以看到,公司作为中游制造业,盈利相当微薄,成本控制稍有不慎则可能陷入亏损。

此外,有分析人士认为,晶科电子疑似高度依赖“吉利系”,这或许也给公司长期经营带来一些不确定性,数据显示,2024年前5个月来自吉利系企业的收入占公司总收入接近4成。

不过,目前晶科电子已开始拓展新的客户群体,公司已与二十余家国内汽车主机厂、汽车品牌及一级供应商建立合作关系,包括吉利汽车、领克、极氪、精灵、路特斯、广汽、长安汽车、理想汽车等等。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)