11月13日,港股教育板块承压,市场氛围凝重!

截至发稿前,希教国际控股(01765.HK)下跌5.07%,中国东方教育(00667.HK)跌3.39%,中国科培(01890.HK)跌1.55%;高教龙头中教控股(00839.HK)的跌幅尤为惨烈,跌幅达18.53%,此前跌幅一度超20%。

消息面上,11月12日,中教控股发布了业绩盈警,引发投资者的担忧情绪。

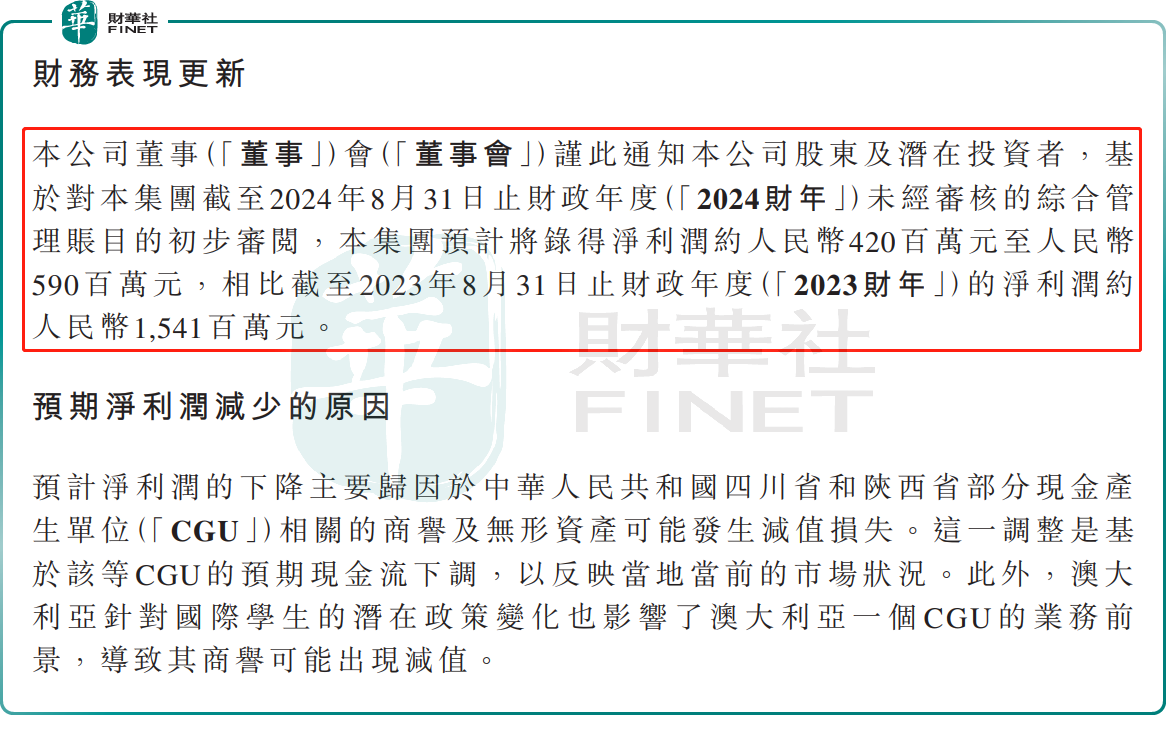

公告显示,基于对集团截至2024年8月31日止财政年度(2024财年)未经审核的综合管理账目的初步审阅,预计集团将录得净利润约4.2亿元至5.9亿元(人民币,下同),而上一财年(2023财年)的净利润为15.41亿元。经此计算,同比下滑约61.71%-72.74%。

针对净利润下降的原因,中教控股表示,主要受两方面的影响。

一是商誉及无形资产的减值损失。报告期内,中教控股在中国四川省和陕西省的部分现金产生单位(CGU)相关的商誉及无形资产可能发生减值损失。这一调整是基于该等CGU的预期现金流下调,以反映当地当前的市场状况。

二是受澳大利亚政策影响。期内,澳大利亚针对国际学生的潜在政策变化也影响了澳大利亚一个CGU的业务前景,导致其商誉可能出现减值。

对于减值损失的金额及影响,公告进一步指出,初步评估显示,2024财年需计提一次性、非现金的减值损失(扣除递延税项后)约为16.8亿元至17.5亿元。该减值损失(扣除递延税项后)不超过集团总资产的5%。由于该减值损失属于非现金性质,因此其不会影响集团的经营利润或现金流。

排除这些非现金性质的减值损失后,董事会预计2024财年调整后的非IFRS净利润,介乎21.9亿元至22.9亿元,同比增长约5.4%至10.3%,仍呈现出稳健的增长态势。

此外,截至2024年10月,中教控股全日制在校生数较上年同期增长约5.2%。在民办教育行业中,招生规模和增速表现很大程度上决定了一家公司的业绩和潜力。因此,这一增长数据,反映了中教控股在教育市场依旧保持较强的竞争力。

由此可见,尽管中教控股发布盈警公告后,股价遭受重挫,但情况并没有那么悲观。中教控股所在的职教行业正迎来前所未有的发展机遇。

近些年来,随着我国经济快速转型升级,高素质技能人才需求持续上升,而供给却存在较大的缺口。为此,一系列鼓励支持民办高等教育的利好政策持续出台。

去年6月,八部门发布《职业教育产教融合赋能提升行动实施方案》,提出到2025年产教融合试点城市达到50个左右,支持符合条件的产教融合型企业上市融资。

今年9月,《中共中央 国务院关于实施就业优先战略促进高质量充分就业的意见》提出,加快发展现代职业教育,推进职普融通、产教融合、科教融汇,培养更多高素质技术技能人才。

在政策利好与市场需求的双重驱动下,职业教育行业的发展空间被进一步拓宽。中教控股作为行业龙头,也值得期待。

西部证券指出,政府持续鼓励职业教育发展,职业教育地位逐渐提高;当前就业形势下,职业教育需求上升,看好行业长期发展。

中信证券也表示,伴随职业教育行业的积极变化,部分头部优秀公司有望展现出较强的成长潜力。建议关注具备赋能中职能力的培训机构;建议关注坚持高质量办学,内生增长驱动高分红投资价值的高教公司。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)