撰文:Michael Nadeau,The DeFi Report 创始人

编译:Glendon,Techub News

译者按:本轮周期中,Solana 势如破竹,原生代币 SOL 最高达到 264 USDT,创下历史新高,相较之下,以太坊显得有些停滞不前。此外,与今年 7 月相比,Solana 市值与以太坊市值的比重已从 17% 提升至近 30%。自 2022 年 12 月低点以来,SOL 更是实现了惊人的 25 倍增长,而 ETH 仅上涨了 1.7 倍。以太坊是势头不足,还是尚未发力?这成了一个值得探讨的问题,本文将基于数据、市场情绪、认知与叙事等多方面因素分析,探讨 Solana 是否有机会超越以太坊,而以太坊又有哪些催化剂足以推动价格上涨?

回望 2023 年 1 月,Solana 的市值仅为以太坊市值的 3%,两者之间的差距似乎难以逾越。然而,截至今年 7 月,这一差距明显缩小,Solana 的市值比重已攀升至以太坊的 17%。当时,我们曾写道:「SOL 的市值是否应该比 ETH 低 83%?」基本面数据给出了否定的回答。

自那时起,市场对 SOL 进行了重新评估,其市值更是一路高歌猛进,达到了以太坊市值的近 30%。面对这一变化,我不禁再次提出这个问题:SOL 的市值是否应该比 ETH 低 70%?

而市场是否也仍处于混乱状态?让我们深入探讨一下。

在对比 Solana 与以太坊的数据时,我们特别注意到了一个重要的变量——第二层网络(L2s):Arbitrum、Base、Optimism、Blast、Celo、Linea、Mantle、Scroll、Starknet、zkSync、Immutable 和 Manta Pacific。

我们的观点是,这些 L2s 不仅为以太坊 L1 区块空间创造了新的需求,而且进一步增强了 ETH 作为核心资产的网络效应。因此,在对比 Solana 与以太坊时,将这些 L2s 纳入考量范围,能够提供更全面和深入的视角。

在 2024 年第二季度,Solana 的费用收入为 1.51 亿美元,约占以太坊及顶级 L2s 费用总收入的 27%。

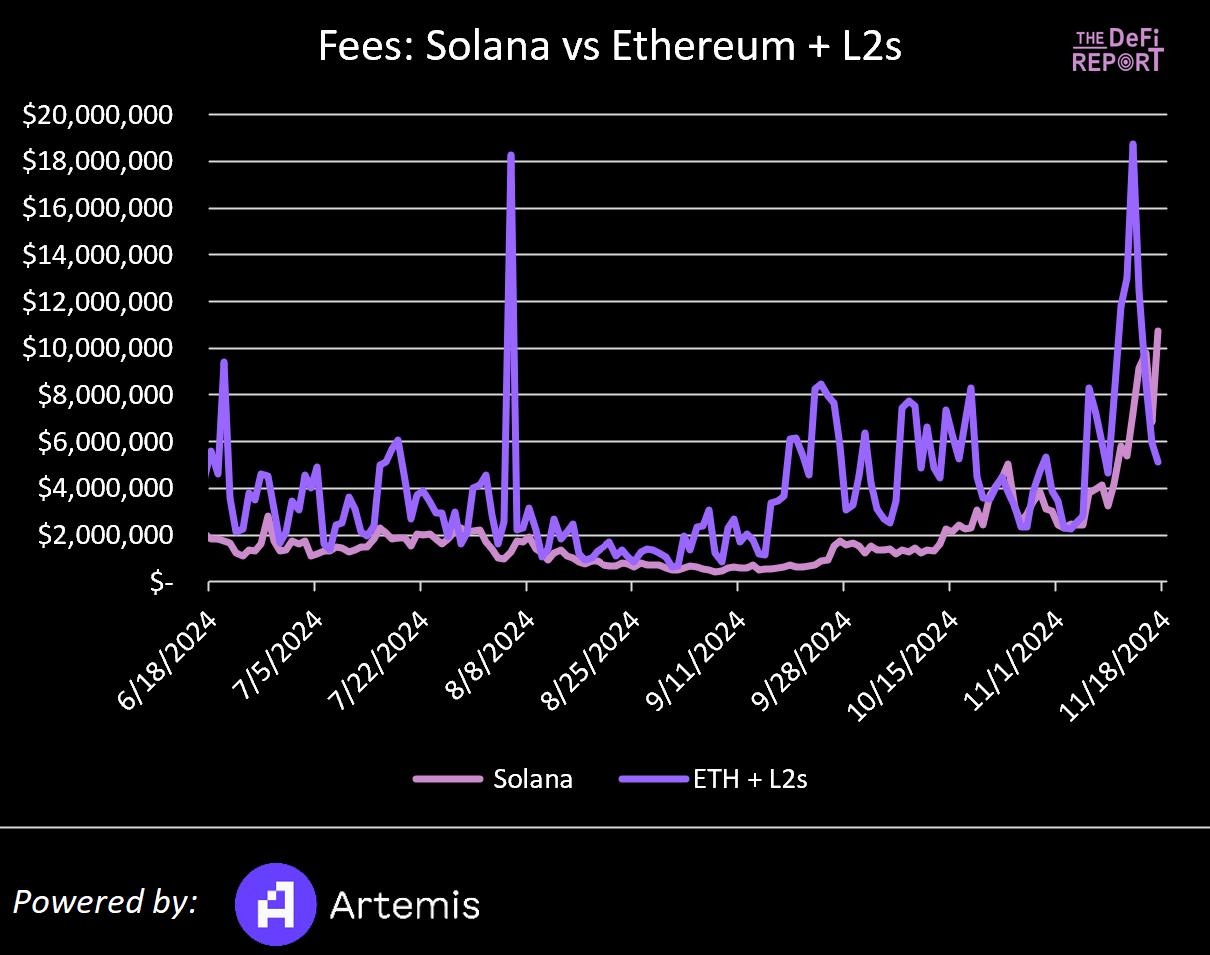

在过去的 90 天里,Solana 的费用收入已达 1.92 亿美元 ,约占以太坊(3.74 亿美元)及顶级 L2s(2100 万美元)费用总收入的 49%。

请注意,以上费用仅包括 Gas 费,不包括 MEV(最大可提取价值)费用。

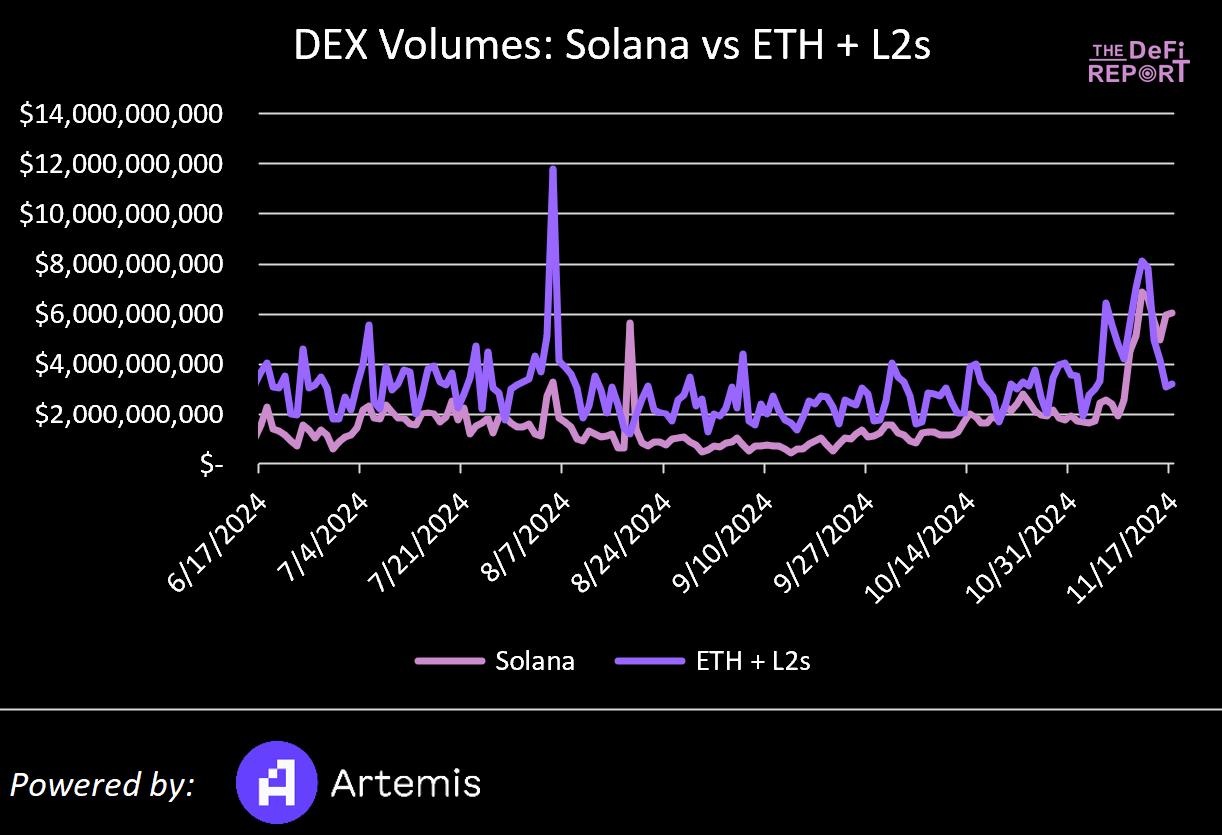

Solana 在第二季度的 DEX 交易量达到 1080 亿美元,约占以太坊及顶级 L2s 交易量的 36%。

在过去的 90 天里,Solana 的 DEX 交易量提升到了 1530 亿美元,约占以太坊(1255 亿美元)和顶级 L2s(1450 亿美元)交易量的 57%。

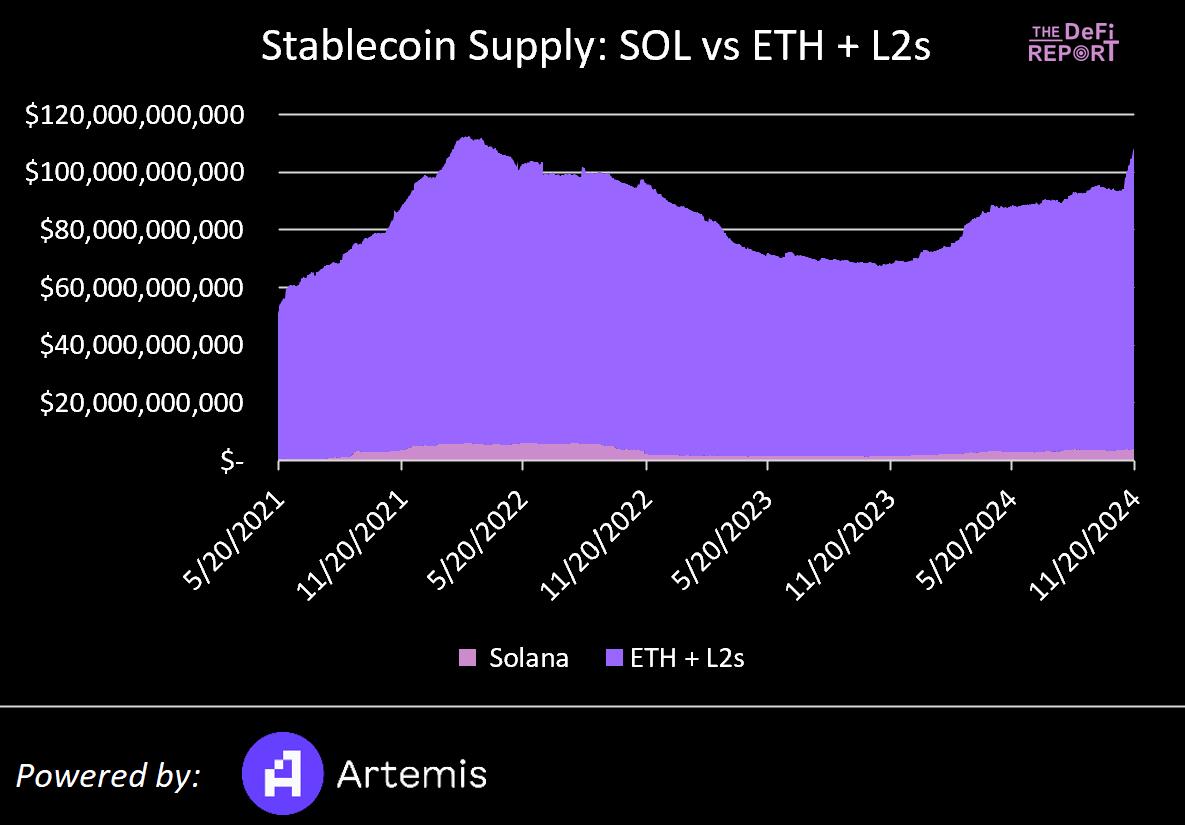

2024 年 7 月,Solana 的稳定币供应量约为 31 亿美元,约占以太坊和 L2s 稳定币供应量的 3.5%。

目前,其稳定币供应量已达到 43 亿美元,约占以太坊+L2s 稳定币供应量的 4.1%。

请注意,Arbitrum 的稳定币供应量超过了 Solana,而 Base 的稳定币供应量则达到了 Solana 的 80%。

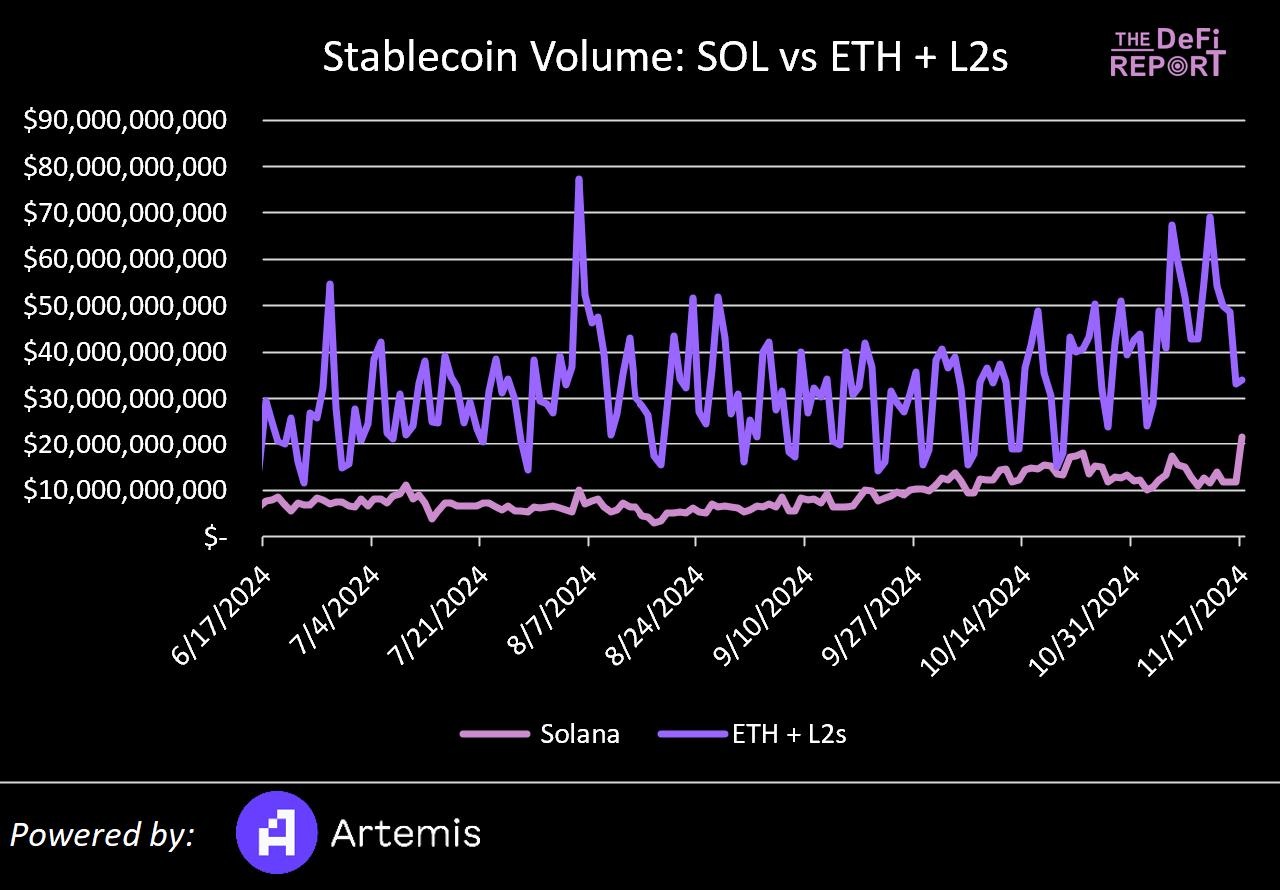

Solana 在第二季度的稳定币交易量达到了 4.7 万亿美元,是以太坊及顶级 L2s 交易量的 1.9 倍。

而在过去的 90 天里,Solana 的稳定币交易量却下降到了 9630 亿美元 — — 约占以太坊(1.9 万亿美元)和顶级 L2s(1.26 万亿美元)交易量的 30%。

为什么 Solana 的交易量下降了?

我们认为,第二季度 Solana 的交易量增长主要是由洗盘交易(Wash Trading)和机器人/算法交易(Algorithmic Trading)所推动的。

并且根据 Artemis 的数据,Solana 的稳定币交易量中,只有约 6% 是点对点转账。然而,在以太坊 L1 上,这一数字接近 30%,这表明以太坊用于非投机活动的程度远高于 Solana。

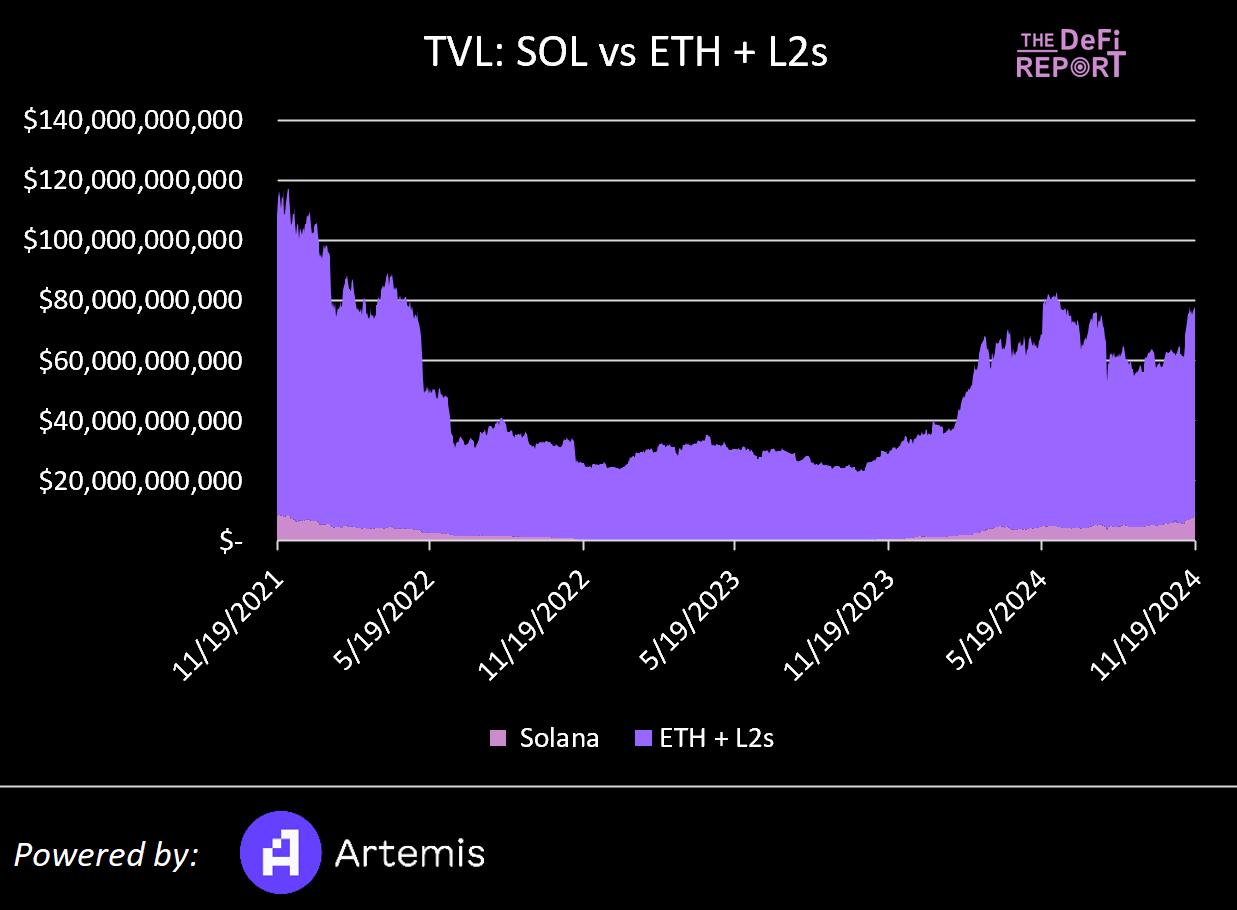

在第二季度末,Solana 的 TVL 为 42 亿美元,约占以太坊(603 亿美元)及顶级 L2s(95 亿美元)TVL 的 6.3%。

目前,Solana 的 TVL 则上升至 82 亿美元,占以太坊及顶级 L2s TVL 的 12%。

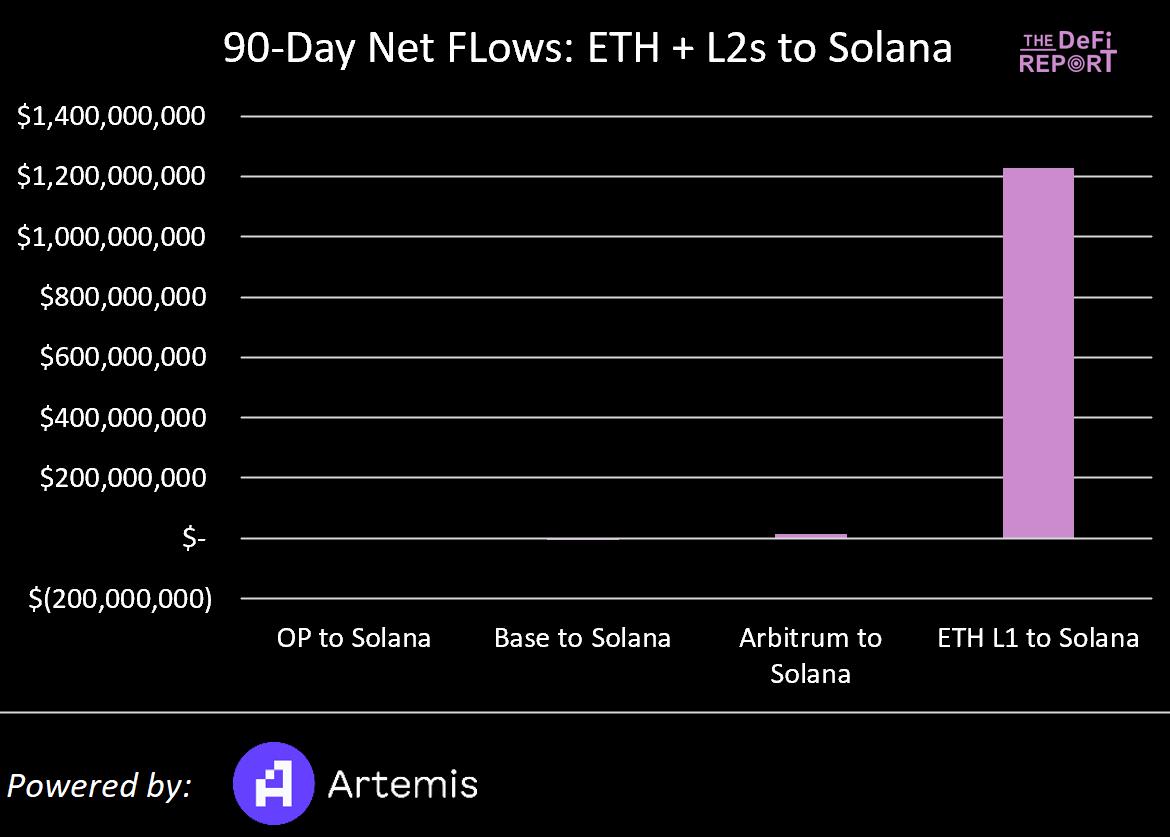

在过去 90 天内,Solana 从以太坊上吸引了超过 12 亿美元的 TVL,约占以太坊 L1 TVL 的 2%。在同一时期,它又从 Arbitrum 上吸引了 1400 万美元的 TVL。

与此同时,Solana 同期也流失了一些 TVL 到 OP(54 万美元)和 Base(500万美元)。

根据 90 天的表现,Solana 数据总结如下:

1.占以太坊费用收入的 49%(高于第二季度末的 27%)。

2.占以太坊 DEX 交易量的 57%(高于第二季度末的 36%)。

3.占以太坊稳定币供应量的 4.1%(高于第二季度的 3.5%)

4.占以太坊稳定币交易量的 30%(远低于第二季度末的 190%)

5.占以太坊 TVL 的 12%(高于第二季度末的 6%)

6.Solana 从以太坊吸引了略低于 2% 的 TVL。

再次强调,当前市场对 SOL 的定价已升至以太坊市值的70%。关于这一估值的合理性,我们将在后文中深入探讨。在此之前,让我们先进行一些更为定性的分析。

在加密货币领域,价格的变动往往会领先于认知、叙事和基本面,因此考虑到 SOL 与 ETH 的价格走势,当前的叙事可能会让你认为 Solana 即将超越以太坊。

但现实的情况是,Solana 目前主要作为一个 Memecoin 赌场存在。当然,Solana 上也有真正的项目,例如 Helium 和 Hivemapper,但目前的价格走势(和基本面)在很大程度上是由这个赌场所驱动的。据我所闻,这一现象正在悄然影响华尔街对该区块链的看法。

因此,尽管当前的市场叙事对 Solana 较为有利,但我们应该预见这一趋势,可能很快会发生变化。如果以太坊在 2025 年出现反弹,市场叙事可能会从「以太坊已死」迅速转变为「以太坊是金融的未来」。

与此同时,Solana 对 Memecoin 赌场的接受程度也可能对其整体认知和叙事造成负面影响。

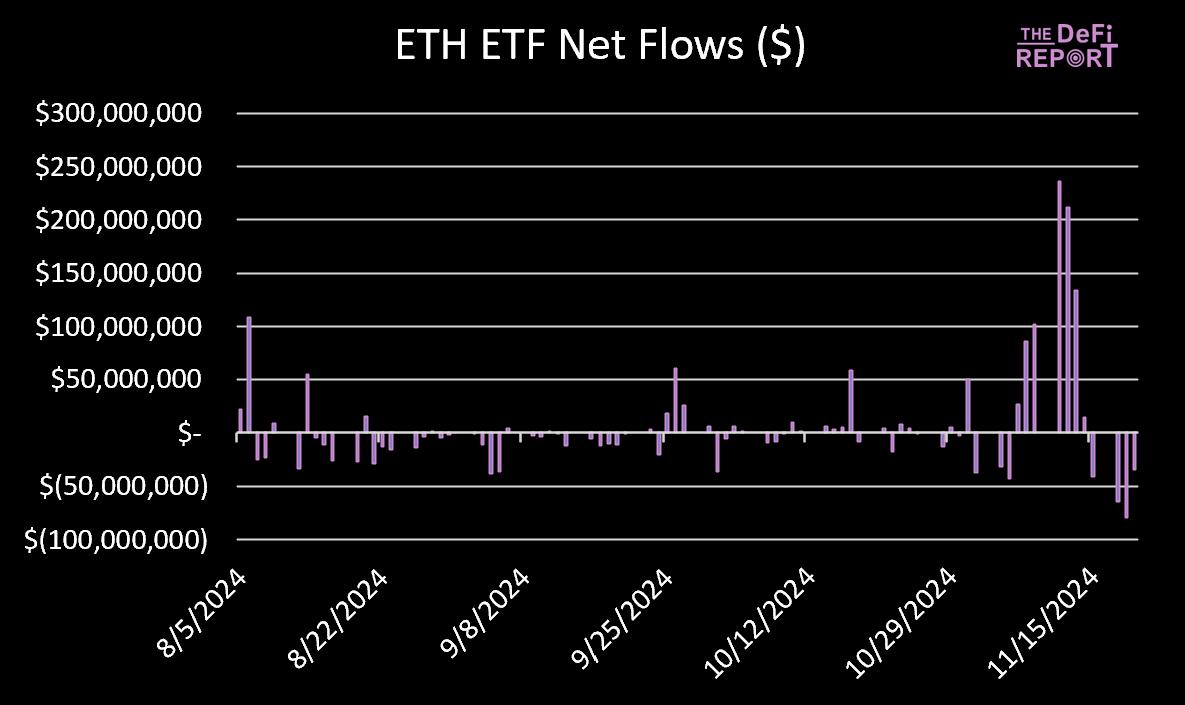

以太坊现货 ETF 近期终于开始出现一些资金流入,尽管流入量相较于比特币现货 ETF 而言仅是一小部分。截至 11 月 20 日,以太坊现货 ETF 的净流入量为 4.69 亿美元,仅为比特币现货 ETF 净流入量的 1.7%,远低于我们原先预期的 10-20% 的资金捕获比例。

到目前为止,这一现实情况与我们的预测发生了严重的偏离,但这种差距不会持续太久。我们仍然认为,随着市场周期的发展,资金将会转向以太坊。

随着全球监管环境的日渐明朗化,我们将关注 DeFi 和 RWA 的叙事是否会升温。如果这种情况发生,我们可能会看到类似贝莱德(Blackrock)这样的公司推动更多基金在链上进行代币化。

这一推测原因有三:1.他们希望将现有资金代币化,以提高区块链为后端会计和管理工作带来的效率;2.他们希望捕获与(传统金融服务公司)转型相关的费用;3.贝莱德有足够的动力为以太坊带来更多的实用性用途,将其作为新的金融基础设施,从而为贝莱德 ETF 产品合法化铺路。

一旦越来越多的基金进行代币化,我们可能会看到「许可式 DeFi」(Permissioned DeFi)中出现新的用例,以服务于资产交易。

事实上,如果以太坊现在能够展现出积极的价格走势,那么其作为「华尔街之链」的新叙事或将呼之欲出。

在以太坊 L2 中,Base 以其费用、活跃用户及稳定币交易量的快速增长脱颖而出,成为增长最快的 L2。考虑到 Base 为 Coinbase 带来的盈利价值(今年迄今为止约为 6800 万美元),我们认为它们可能为其他金融服务公司在以太坊上推出 L2 创建了一个蓝图。

试想一下,如果摩根大通(JPM)、贝莱德(Blackrock)、富达(Fidelity)或 Robinhood 等巨头宣布推出以太坊 L2,会发生什么情况?

显然,这将进一步强化以太坊作为「华尔街之链」的潜在叙事。

Solana

Memecoin 狂热

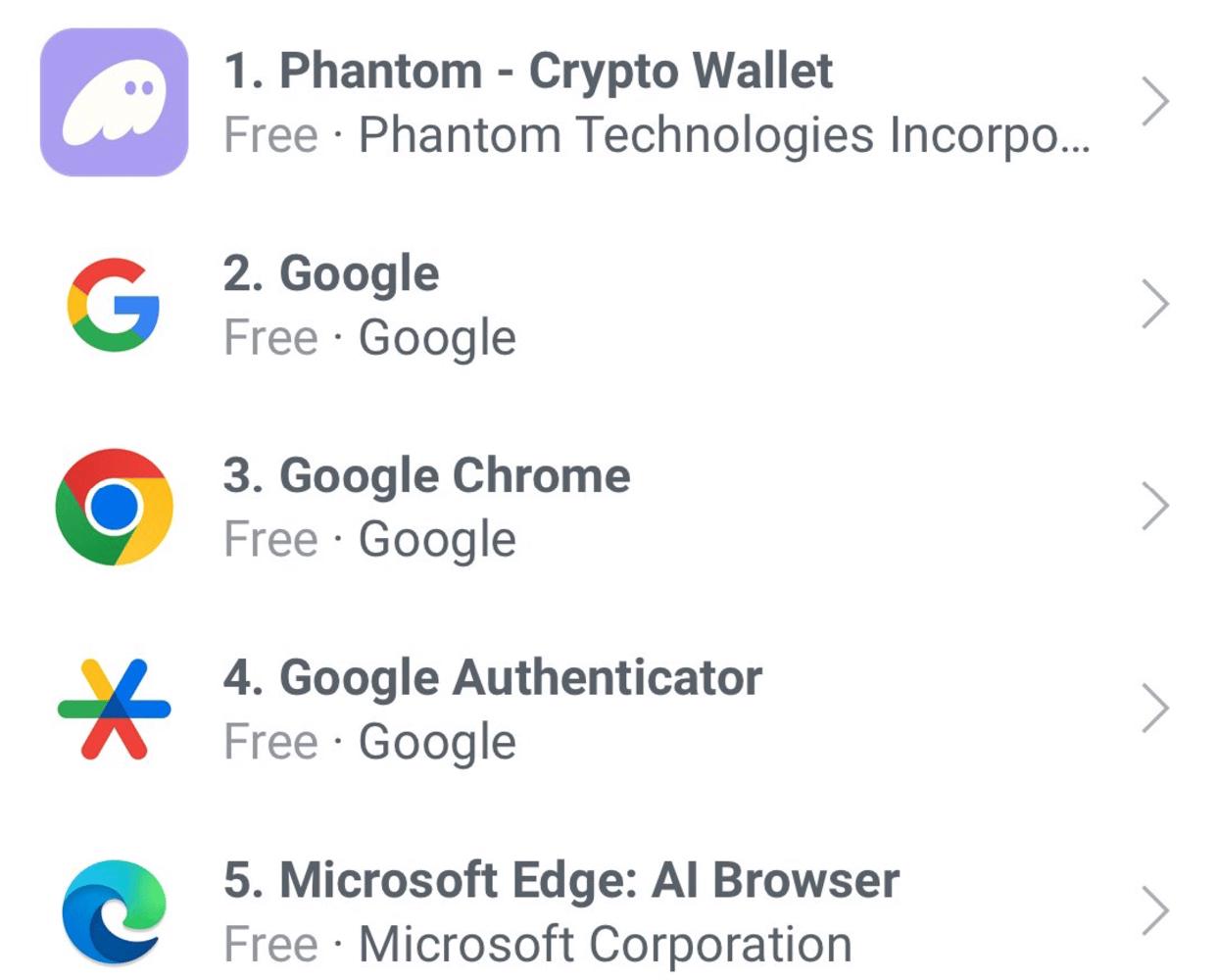

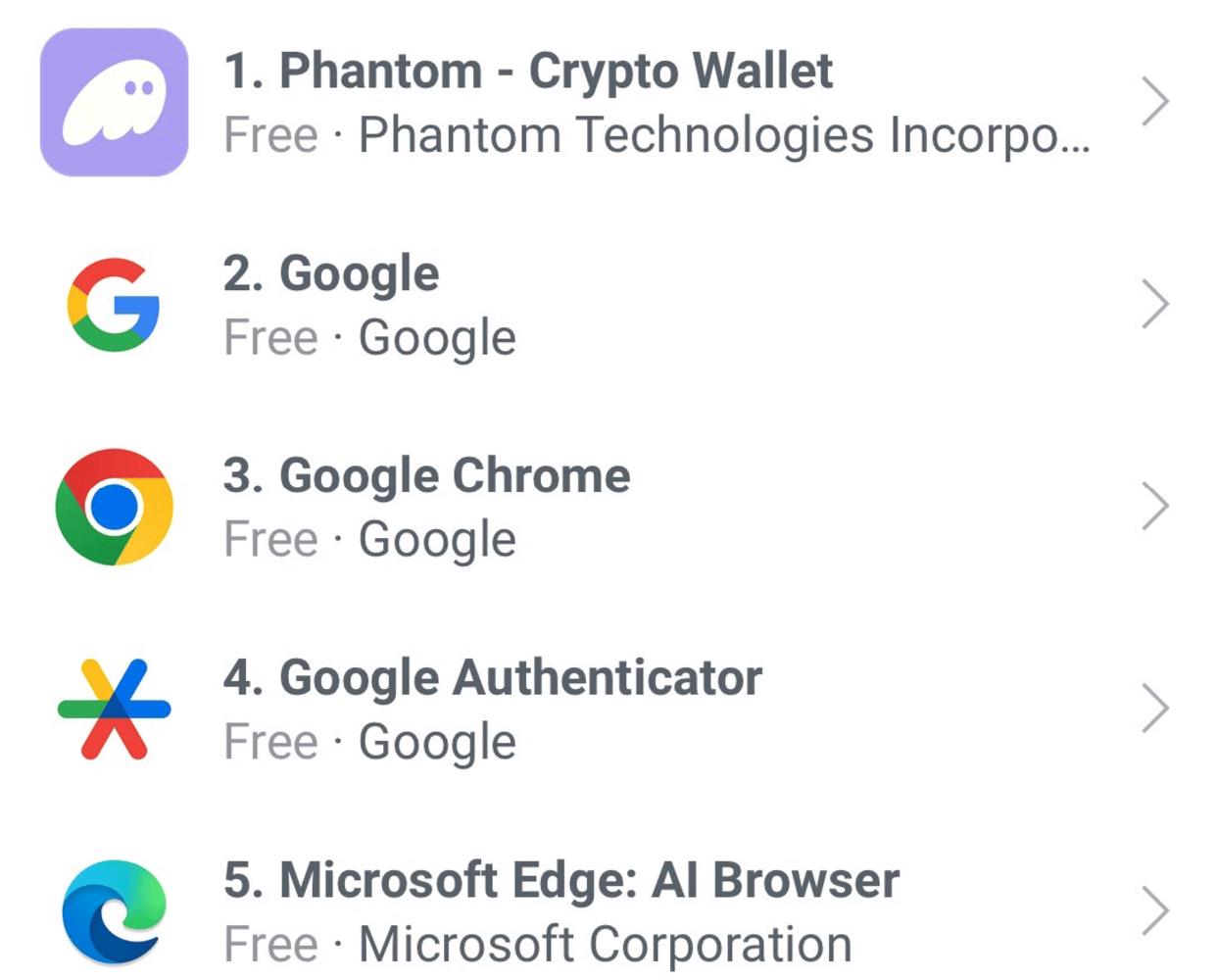

Phantom 最近在苹果的 App Store 上超越了谷歌,成为排名第一的免费实用工具应用。

这无疑是一个明确的信号,表明 Solana 正在吸引大量新用户进入加密货币领域。同时,这也是一个市场过热的迹象。

接下来的问题是:市场还有多大的增长空间呢?

散户投资者确实已经入场,尽管规模较上一轮周期有所缩减。衡量这个现象的一种方法是,查看热门加密货币 YouTube 频道的观看次数。从下图中我们可以看到,目前市场活跃度仍然比上一轮周期的高点低了约 50%。

虽然我们倾向于认为,在比特币达到 10 万美元之后,这一数字将会上升到一种极端水平,但在短期内,我们仍持有谨慎态度。

SOL ETF?

关于 SOL ETF,芝加哥期权交易所(Cboe)已向美国证券交易委员会(SEC)提交了 4 支 Solana 现货 ETF 的申请,发行商分别为 VanEck、21 Shares、Canary Capital 和 Bitwise。鉴于美国证券交易委员会即将发生的人事变动,我们有望最早在明年就看到 SOL 现货 ETF。尽管如此,与比特币和以太坊不同,SOL 在美国尚未建立受监管的期货市场——这是 SEC 在批准比特币和以太坊 ETF 时强调的一个关键标准。

因此,这个叙事的问题在于,积极的头条新闻是否会成为一个「传闻买入,新闻卖出」(Buy the rumor,Sell the news)的事件,正如我们迄今为止在以太坊 ETF 上看到的那样。(Techub News 注,「传闻买入,新闻卖出」是指在金融市场(包括外汇和加密货币市场)中,投资者根据未经证实的信息或传闻进行交易,并在这些信息被证实后卖出以获取利润的策略。)

Firedancer

Firedancer 对于 Solana 的未来发展非常重要。

Firedancer 是加密货币公司 Jump Crypto 开发的一款新型 Solana 验证器客户端。它承诺通过支持更多并发交易(Concurrent Transaction)来显著提高 Solana 的性能、可靠性和可扩展性。它还将提高整体网络效率,并降低节点运营商的运营成本。

最重要的是,Firedancer 的引入将消除 Solana 当前存在的单点故障(SPOF),并降低未来链被停止运行的可能性。(Techub News 注,单点故障是指系统中某一点失效会导致整个系统无法运作的问题。Solana 采用了一种独特的共识机制,将历史证明(PoH)和权益证明(PoS)相结合,这种机制旨在提高系统的性能和可靠性,但同时也可能引入单点故障的风险。)

预计 Firedancer 将在 2025 年准备好进行主网部署。尽管我们认为它对 Solana 的未来大有裨益,但在本轮周期中,它可能并不是一个重大的价格催化剂。

去中心化物理基础设施网络(DePIN)

至于去中心化物理基础设施网络(DePIN)的叙事,目前尚未真正起飞。去中心化无线网络 Helium 今年迄今上涨了 147%,但仍比其周期高点低 43%;去中心化地图网络 Hivemapper 则上涨了 164%,比其周期高点低 80%。与 7 月时相比,我们如今对 DePIN 领域的信心有所减弱。同时,我们注意到,Memecoin(以及某种程度上的比特币)正在吸走市场上其他领域的关注和流动性。

社交媒体

在 7 月时,我曾写道:预计有一款以某种方式整合加密货币的社交媒体应用将通过名人和网红进入主流。虽然这仍然有可能发生,但目前这种「注意力经济」正在通过 Memecoin 来表达。在短期内,很难看到这种情况发生转变。

SOL 的市值是否应该比 ETH 低 70%?

鉴于以下情况:

SOL/ETH 创历史新高

过去几年,市场对 SOL 相对于 ETH 的定价已上调了 10 倍

自 2022 年 12 月低点以来,SOL 上涨了 25 倍,而 ETH 仅上涨 1.7 倍

Solana 的链上基本面很大程度上归功于 Memecoin 交易

我们倾向于认为 SOL 的相对估值是合理的。但关键问题在于 SOL 是否能继续表现出色,甚至于超越以太坊?

在 7 月份的报告中,我们曾预计以太坊 ETF 上市后的表现将优于 SOL,并认为在本周期中,SOL 的市值将在达到以太坊市值的 25% 左右后见顶。然而,事实证明我们在两个方面的预测均存在偏差:因为以太坊 ETF 的表现更接近于「新闻卖出」事件(但到目前为止,我们仍然坚信需求将会到来),而 SOL 则与比特币一同持续上涨。

目前,比特币在过去几周里出现了大幅上涨。我们预计年底前会出现一些波动和回调,但整体而言,市场在 2025 年仍有上涨潜力。

历史数据显示,在上一轮周期中,比特币在 2020 年第四季度创下历史新高,以太坊则在 2021 年 2 月初达到峰值,并在当年前四个月内实现了 5.4 倍的涨幅。

再次强调,加密货币领域中价格先行,市场叙事跟随价格。

市场可能会在这个周期中迎来类似的走势。如果真是这样,我们可能会在 2025 年看到以太坊的情绪和叙事的积极转变。

而 Solana 作为「散户赌场/Memecoin 链」,可能会面临一些挑战。

当然,也存在相反的观点,即「在加密货币周期早期表现良好的事物,往往会在后期继续表现出强劲势头」——这也为 SOL 的持续上升提供了有力的支持。

综上所述,我们认为市场已在很大程度上重新评估了 SOL 相对于 ETH 的估值,现阶段的基本面与相对估值大致相符。然而,未来的走势仍充满不确定性,接下来会发生什么,让我们拭目以待吧。

内容来源:PANews

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)