11月制造業景氣回升而非制造業景氣回落,二者景氣分化。

制造業方面,一攬子增量政策和「搶出口」效應共同影響下,11月制造業PMI供需改善,其中需求改善尤為明顯。從需求看,伴隨特朗普當選美國總統,全球貿易環境不確定性上升,美國企業「搶進口」帶動我國制造業新出口訂單顯著改善。分企業類型看,對海外需求反應更為敏感的中小企業景氣改善,而大型企業景氣回落;分行業看,易受貿易摩擦影響的高新技術行業景氣回升。從供給看,受貿易摩擦預期升溫,企業生產活動提速以「搶出口」,11月制造業生產指數回升。其中,較易受美國對華貿易政策影響的汽車行業生產活動提速。

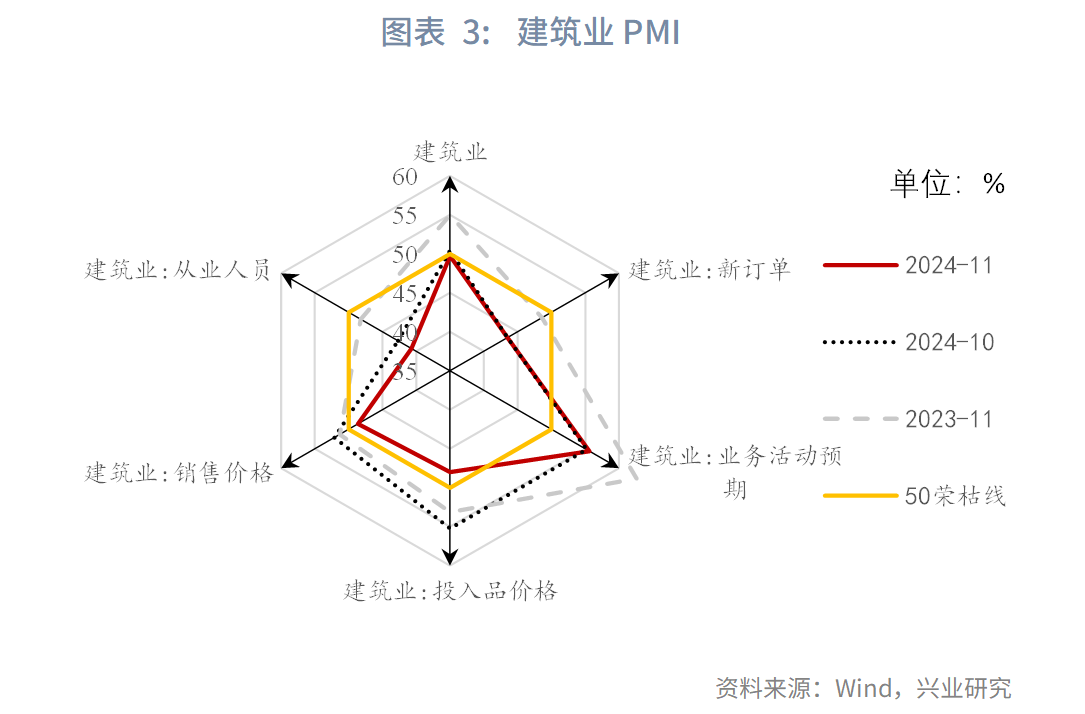

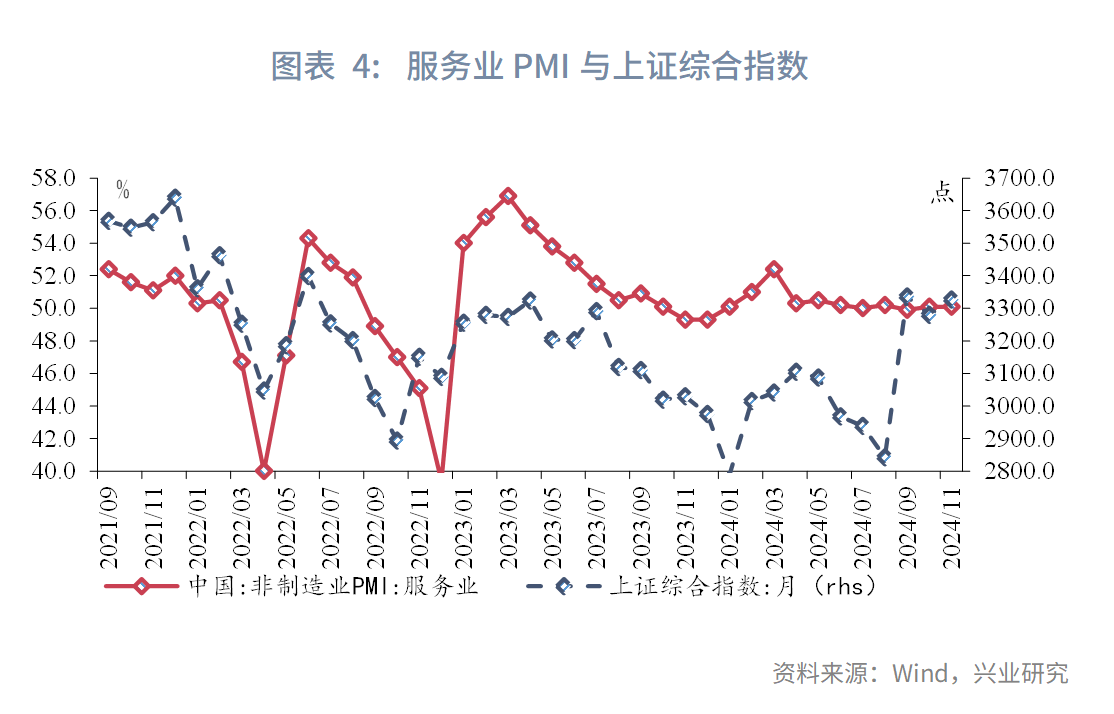

非制造業方面,11月服務業PMI景氣平穩而建築業PMI景氣回落。從服務業看,一方面,國慶假期效應消退疊加天氣轉冷,與居民出行相關的服務需求回落;另一方面,11月資本市場活躍度上升,與資本市場相關的服務需求回升。從建築業看,天氣轉冷,11月建築業PMI商務活動季節性回落,但在一攬子增量政策提振下,建築業經營預期仍有改善。

展望未來,一攬子增量政策及「搶出口」效應有望持續至年末,但仍需關注後續外部環境收緊帶來的挑戰。

事件

2024年11月中國官方制造業PMI為50.3%,前值50.1%;官方非制造業PMI為50.0%,前值50.2%。綜合PMI為50.8%,前值50.8%。

點評

11月制造業和非制造業景氣分化:一方面,前期一攬子增量政策效應疊加「搶出口」效應共同助推下,11月制造業PMI較前月回升0.2個百分點至50.3%,連續兩個月站至榮枯線以上;另一方面,伴隨天氣轉冷,居民出行及建築室外施工減少,非制造業PMI較前月回落0.2個百分點至50.0%。

一、制造業:出口「搶跑」,景氣回升

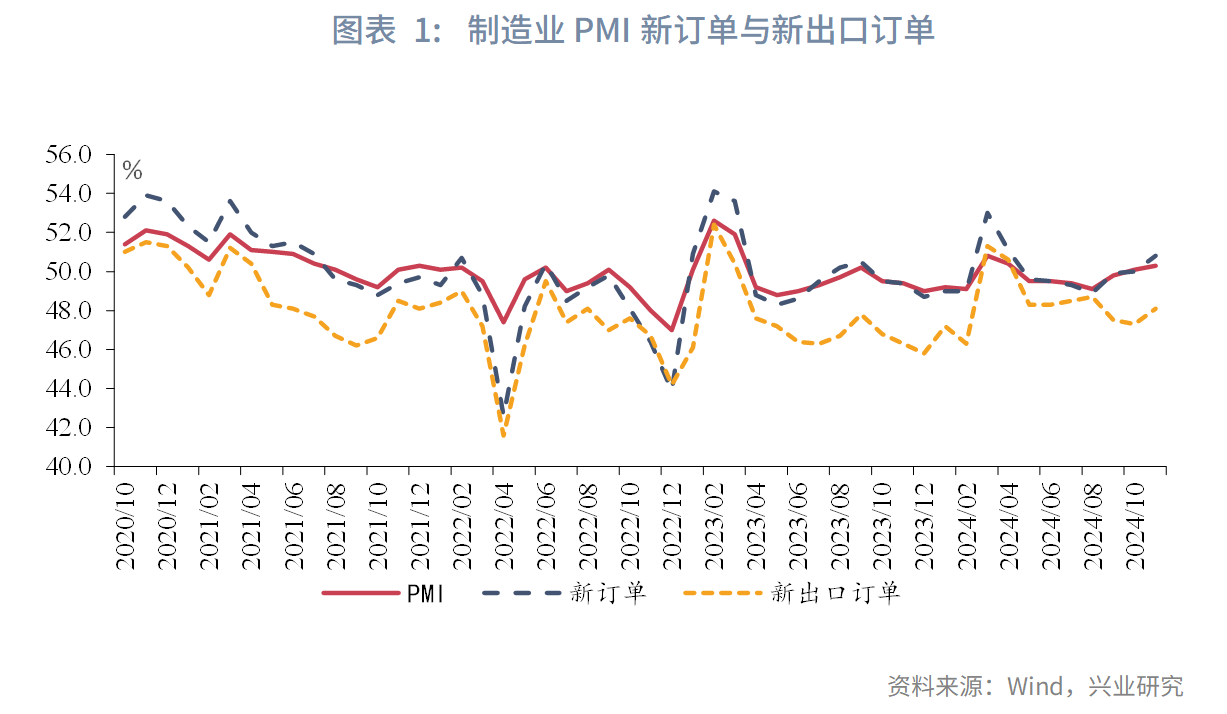

11月制造業PMI較前月回升0.2個百分點至50.3%,為2024年5月以來的最高值。結合分項指標看,11月制造業PMI供需改善,需求改善尤為明顯,為本月制造業景氣回升的主要拉動項。

從需求看,11月制造業PMI新訂單較前月回升0.8個百分點至50.8%,為2024年5月以來的最高值,約帶動整體制造業PMI較前月回升0.2個百分電。其中,新出口訂單較前月回升0.8個百分點至48.1%,為近3個月以來的最高值,且其環比改善幅度亦為2024年3月以來的最高值。新出口訂單改善或與國内企業因貿易環境不確定性上升抓緊「搶出口」有關。

2024年11月6月,特朗普宣佈當選美國總統。在本輪競選期間,特朗普表示將在其第二任期内對中國商品加徵60%甚至更高的關稅,並對其他國家商品加徵10%的關稅[1]。伴隨其當選,全球貿易環境不確定性上升。為應對特朗普當選後帶來的關稅風險,美國工廠「搶進口」,帶動我國新出口訂單改善。

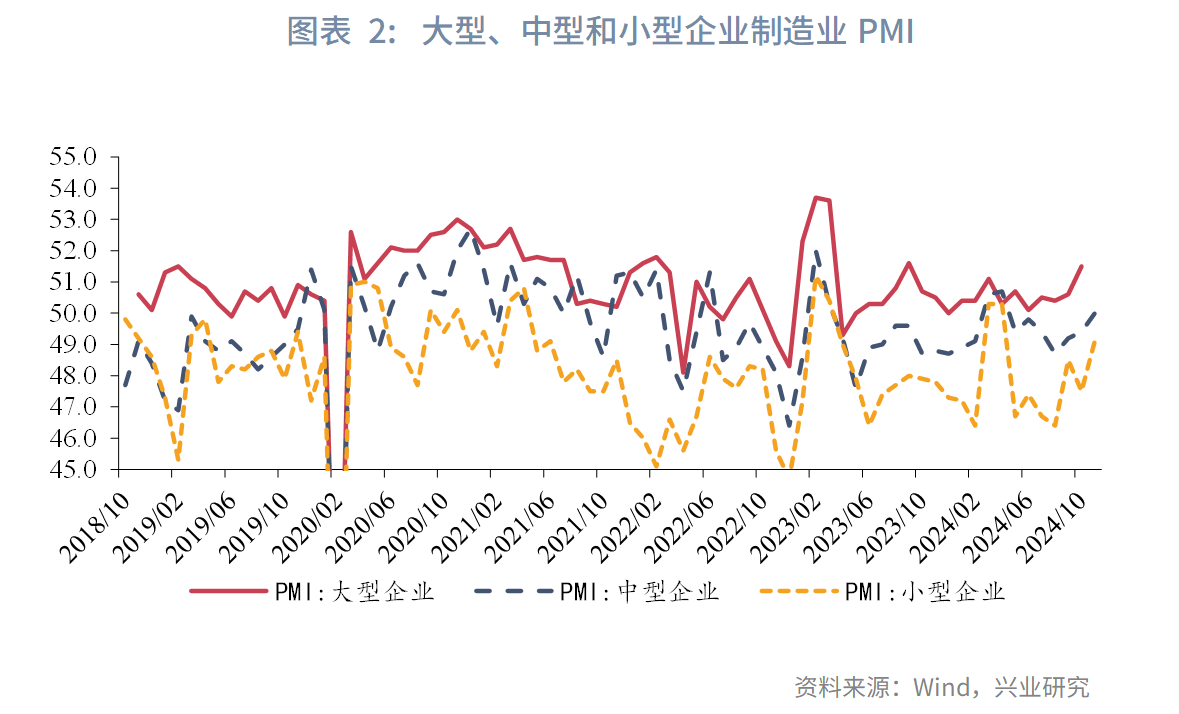

分企業類型看,對出口需求反應更為敏感的中小企業景氣回升。受益於「搶出口」,11月中型和小型企業制造業PMI分别較前月回升0.6和1.6個百分點至50.0%和49.0%,其中中型企業制造業PMI為2024年5月以來首次站至榮枯線上。與此同時,11月大型企業制造業PMI較前月回落0.6個百分點至50.9%。

分行業看,較易受關稅影響的行業景氣回升。在特朗普第一任期内,新能源汽車、半導體等高新技術行業是美國對中國貿易政策重點關注的行業。在特朗普第二任期内,其提名的内閣要員以「對華強硬」派為主,預計中國高新技術行業仍將成為特朗普對華貿易政策重點關注的行業。對此,國内高新技術行業「搶出口」意願較強,11月高技術制造業PMI較前月回升1.1個百分點至51.2%,景氣度顯著改善。根據統計局,通用設備、汽車等行業生產指數和新訂單指數均位於54.0%以上,產需較快釋放[2]。

從供給看,一攬子增量政策疊加「搶出口」共同影響下,企業生產活動提速,11月制造業PMI生產指數較前月回升0.4個百分點至52.4%,為2024年5月以來的最高值。受益於生產和需求改善,11月制造業PMI採購量較前月回升1.7個百分點至51.0%,為2024年4月以來的最高值。

二、非制造業:天氣轉冷,景氣回落

11月建築業景氣和服務業雙雙回落,非制造業景氣回落。從建築業看,一方面,伴隨天氣轉冷,建築業戶外施工進入淡季,11月建築業商務活動較前月回落0.7個百分點至49.7%,2011年3月以來的最低值(2020年2月除外)。另一方面,受益於一攬子增量政策出台,11月建築業業務活動預期較前月回升0.4個百分點至55.6%,建築業企業信心連續兩個月改善。

從服務業看,11月服務業景氣持平於前月錄得50.0%,但服務業内行業景氣分化。一方面,國慶假期效應消退疊加天氣轉冷,11月與居民出行相關的服務需求有所回落,11月中國國内航班(不含港澳台)執行航班數較前月回落4.9萬架至35.3萬架。另一方面,11月資本市場活躍度上升,上證綜合指數較前月回升46.6個點至3326.5點,帶動資本市場服務等相關需求回升。

綜上,一方面,前期一攬子增量政策持續發力疊加「搶出口」共同影響下,11月制造業供需雙升,制造業景氣連續兩個月站至榮枯線以上;另一方面,天氣轉冷疊加國慶假期效應消退,非制造業景氣回落。展望未來,前期一攬子增量政策效應及「搶出口」效應有望持續至年末,但仍需關注後續外部環境收緊所帶來的挑戰。

注:

[1]資料來源:CNBC,「Trump floats ‘more than’ 60% tariffs on Chinese imports」,2024-02-04,[2024-07-18],https://www.cnbc.com/2024/02/04/trump-floats-more-than-60percent-tariffs-on-chinese-imports.html

[2]資料來源:統計局,「國家統計局服務業調查中心高級統計師趙慶河解讀2024年11月中國採購經理指數」,2024-11-30,[2024-11-30]

文章來源:興業研究

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)