世界首富马斯克曾对激光雷达不屑一顾,称“使用激光雷达是愚蠢之举”。但很快,人们发现特斯拉(TSLA.US)新车配备上了激光雷达装置。

速腾聚创(02498.HK)与禾赛(HSAI.US)是国内车载激光雷达市场双雄,在全球市场上亦是重量级选手。这一大风口,赛道双雄均吃到了红利,资本市场近日正将焦点聚集在这两家公司股票上。

美东时间周五,禾赛股价再度大涨11.29%,而自11月26日以来,其股价累计飙升逾70%,市场交投十分活跃;速腾聚创亦不甘落后,12月2日开盘大涨,截至发稿涨幅为11.67%,11月27日以来股价累涨超24%。

销量齐激增,盈利临界点到来

2024年前三季度,速腾聚创与禾赛的客户基础持续扩大,激光雷达装车量量级式增长。同时,两家公司的收入端亦迎来显著增长。

速腾聚创在三季报中表示,激光雷达在15-20万元级别智能汽车上的搭载正在加速。广汽埃安部分车型、吉利银河、极氪等均搭载速腾聚创激光雷达。其新款MX产品在L2+领域获得了7家整车厂的定点合作。截至今年9月底,公司已获得全球26家汽车整车厂及一级供应商的84款车型的量产定点订单。

禾赛则表示其“在ADAS市场取得了重大进展”,截至目前已与20家国内外汽车厂商75个车型达成量产定点合作关系。

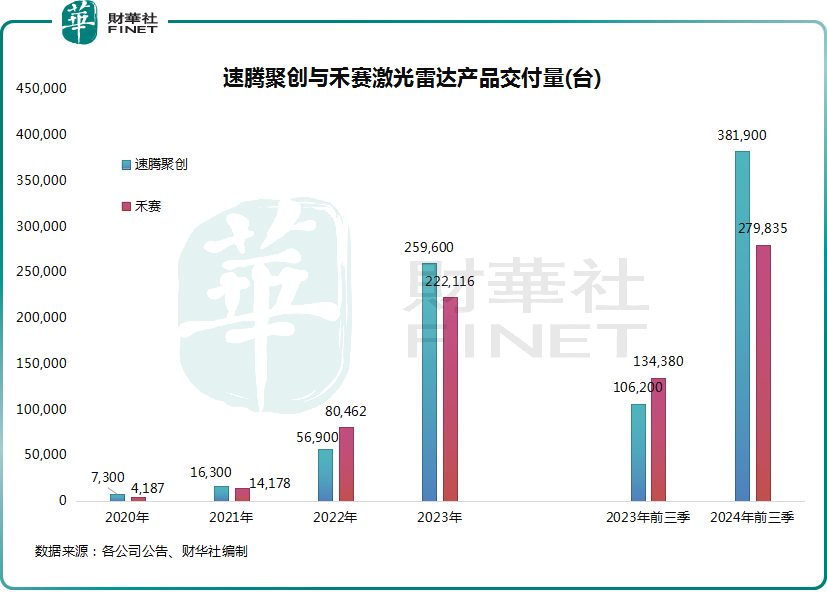

于今年前三季度,两者激光雷达产品交付量双双大增,速腾聚创交付量同比增长259.6%至38.19万台,禾赛交付量同比增长108.2%至27.98万台,速腾聚创交付量遥遥领先于禾赛。

随着激光雷达交付量的放量,这两家公司的收入表现强劲。

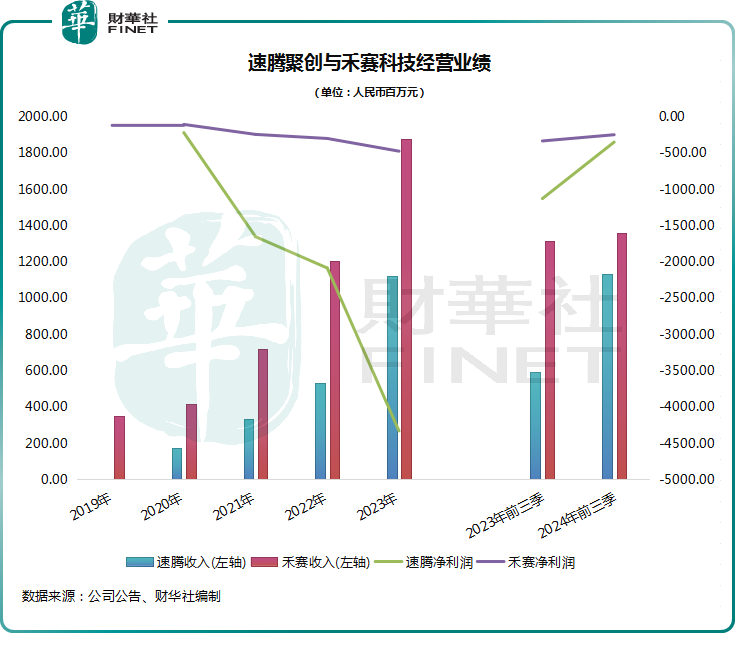

于今年前三季度,速腾聚创总收入约11.35亿元(人民币,下同),同比增长91.51%,超过2023年全年营收总额;禾赛收入为13.57亿元,但同比增速仅有3.16%,而第三季度收入则超过了公司指引的上限,为5.39亿元,同比增长21.06%。

深陷多年亏损泥潭后,这两家公司正持续向盈亏平衡点快速推进,为市场注入了一剂强心针。

今年前三季度,速腾聚创公司拥有人应占亏损3.51亿元,同比大幅收窄69.03%;禾赛净亏损为2.49亿元,同比收窄25.58%。

而两者规模效应正快速增强,叠加成本管理的改善,报告期内毛利率均获得明显提升。速腾聚创毛利率由上年第三季度的8.7%大幅提升至今年第三季度的17.5%,禾赛毛利率则由上年第三季度的30.6%提升至今年第三季度的47.7%。

随着对车载激光雷达的需求快速放量,速腾聚创与禾赛扭亏在望。

速腾聚创CEO邱纯潮近期表示,车载激光雷达已接近整体性盈利临界点,并在近日预计公司接下来的盈利表现一定会是向上的趋势。禾赛表示,预计第四季度净营收将飙升至近1亿美元,带来预计2000万美元的净利润和正的经营现金流。此外,禾赛预计2024年将在非公认会计原则基础上实现全年盈利。

激光雷达迎破晓时分?

市场多数人士认为,车载激光雷达正迎来爆发式增长前夕。

盖世汽车研究院在研报中表示,随着高阶智能驾驶的规模化落地,各大车企对激光雷达的需求快速增长。预计到2030年,激光雷达渗透率将由目前的5.5%增长至40%,市场空间巨大。

值得一提的是,激光雷达正被一些车企“抛弃”。

近期,蔚来(09866.HK)和小鹏(09868.HK)等车企转向了纯视觉方案的怀抱,这让行业对关于纯视觉技术与激光雷达谁更优的问题展开热烈争论。

对此,海通国际表示,尽管端到端技术对纯视觉方案道路表现提升显著,但该行认为长远看激光雷达安全性价值未减,在成本下探到一定水平后仍具备标配潜力。

极氪(ZK.US)副总裁林金文的观点认为,“激光雷达确实成本很高,但配合算法软件能实现的极致安全性,这是纯视觉方案做不到的,不用激光雷达就是在为降本找理由”。

速腾聚创管理层在近日也表达了与林金文同样的观点,认为“激光雷达是一个安全件,随着事故责任主体的转移,对于安全的定义和级别大幅提升,那么激光雷达就成为了必不可少的传感器。”

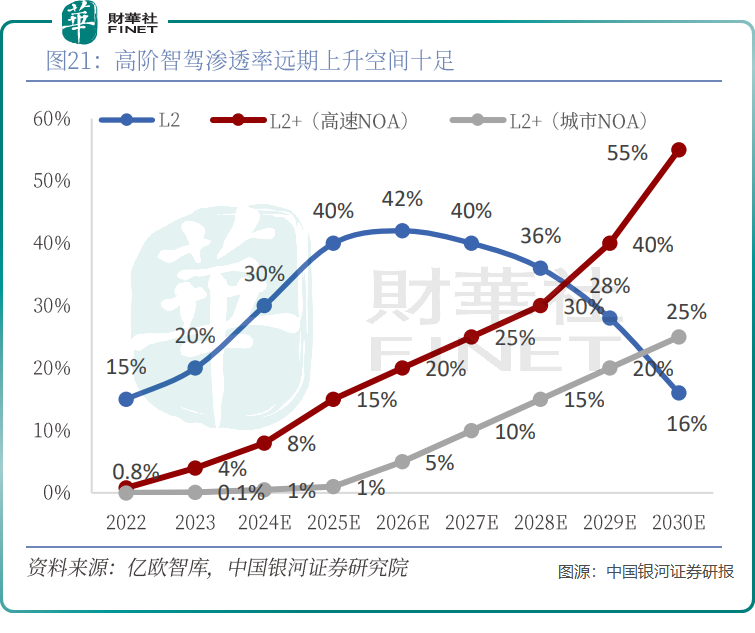

此外,中国银河证券在研报中表示,高阶智驾明显提升车辆驾驶安全性,渗透率增长空间广阔。

据亿欧智库预计,2030年国内L2+城市NOA(导航辅助驾驶)与高速NOA的渗透率有望分别达到25%和55%,逐渐成为市场主流的智驾功能。

在过去,较高的价格成为制约车载激光雷达大规模应用的一个因素。为了打破这一僵局,禾赛凭借其不断扩大的规模化优势,高调向市场喊话要大幅降价。禾赛CEO李一帆近日宣布,公司计划于明年将主要激光雷达产品的价格减半,以推动其在电动汽车领域的广泛应用。

李一帆表示,公司正在进入每年销售数百万辆汽车配备激光雷达的阶段,这一价格调整将使激光雷达的使用更具吸引力,即使对于价格低于15万元人民币的廉价电动车也同样如此。

速腾聚创方面虽没有明确表示要降价,实际上近些年一直在调价,产品售价持续下降,价格较低的产品销量也表现亮眼。

对于未来激光雷达产品销量展望,这两家行业龙头释放出积极乐观的预期。

“根据目前我们收到的客户指引,明年ADAS领域相比今年一定会进一步放量。”速腾聚创方面表示。

禾赛方面则表示,“预计第四季度将创纪录,激光雷达出货量预计将达到20万台——这一惊人的数量几乎与我们2023年的总出货量相当。基于我们目前的估计,预计第四季度净营收将飙升至近1亿美元,带来预计2000万美元的净利润和正的经营现金流。”

综上看,伴随着高阶智驾的加速渗透,以及激光雷达产品价格持续下探,未来行业加速增长确定性较强。在此红利下,速腾聚创与禾赛的产品销量和盈利能力能否持续上一台阶?我们将持续关注。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)