美国银行(Bank of America)在周一最新发布的报告中指出,近期市场对通胀的担忧稍有缓解,但定于周三公布的11月CPI数据对美国股市的影响将超乎投资者的想象。

目前,市场普遍预计,11月的通胀率将有所反弹,从上月的2.6%上升至2.7%。核心CPI预计将维持在3.2%至3.3%的区间。

美银策略师表示,这份通胀报告对美股的影响可能尤为明显,此前数月市场对CPI数据反应平淡。该行称,在最新的通胀数据出炉之前,期权定价暗示周三标准普尔500指数将有±0.64%的波动,这也将是自2021年通胀开始上升以来与CPI相关的最小波动。

策略师们还提到了彭博通胀意外指数(Bloomberg Inflation Surprise Index),该指数显示,最新的通胀数据可能出现5月份以来CPI涨幅的最大意外。

报告称,“在这样的背景下,我们认为今年剩下的两个重大事件(CPI和FOMC)可以决定市场的近期方向。”

“数据走软可以为年底的反弹扫清道路,12月下半月是一年中美股第二强劲的时期,平均涨幅为1%。相反,数据走强可能会重塑波动性,尤其是在大选后5%的反弹之后。”策略师们补充道。

更重要的是,最新通胀数据将影响美联储的下一个利率决定。意外上行可能会提高美联储比市场预期更早暂停降息周期的可能性。

美银表示,“我们认为,CPI数据将足够疲软,足以确认12月份的降息。”

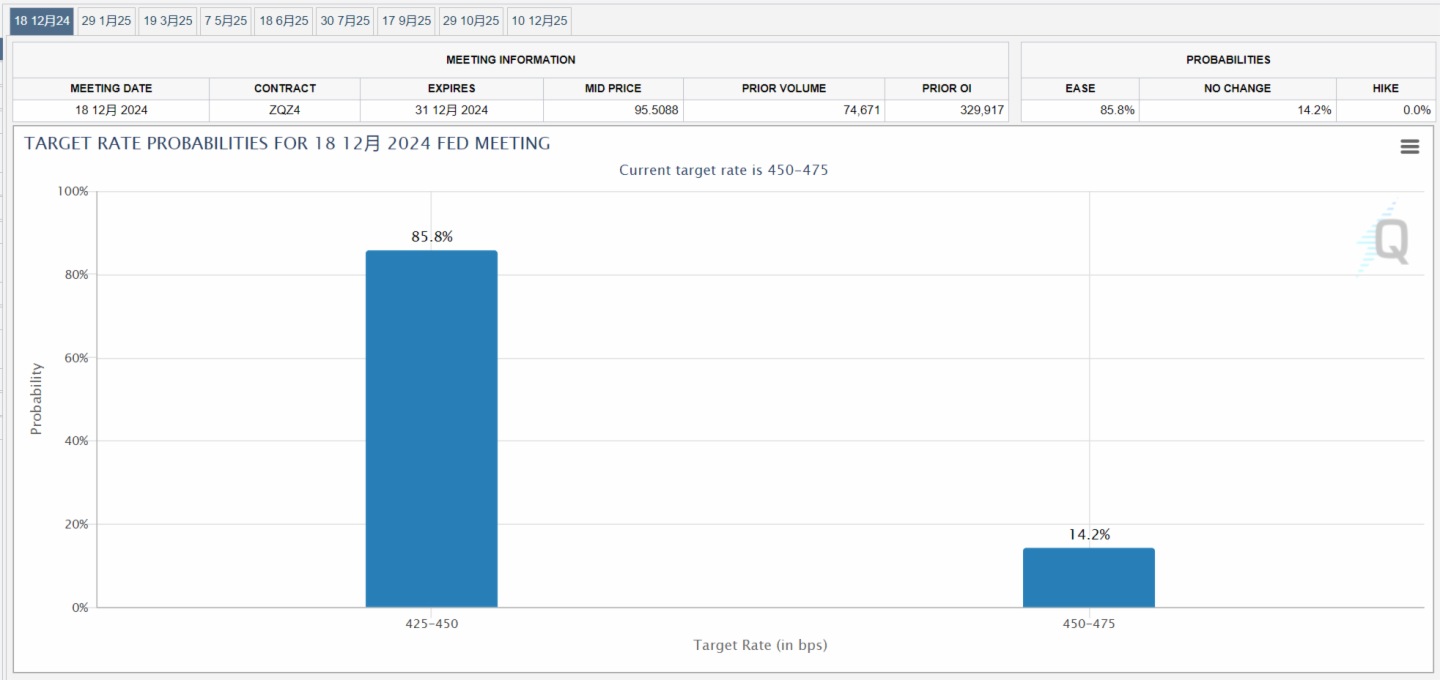

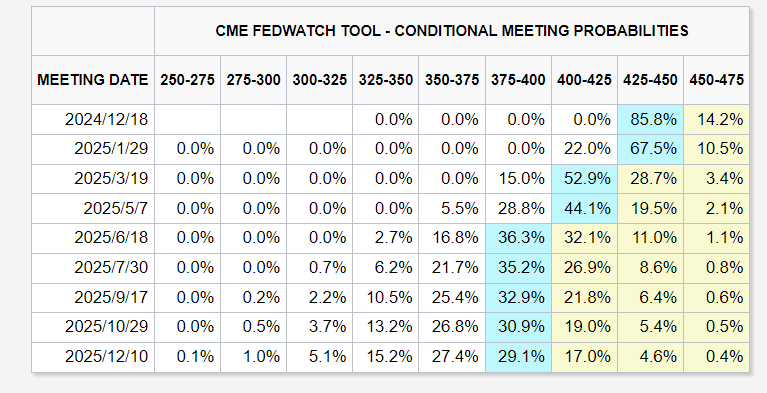

根据CME美联储观察工具的数据,截至发稿,目前市场预计美联储在下周会议上再次降息的概率高达85.8%。

摩根士丹利在美国上周五公布新增非农就业数据后,也维持对美联储下周降息25基点的预测。该行认为数据反映劳工市场维持强劲,但有轻微冷却迹象,从就业人口占比及劳动参与率下降反映。另外,麦格理、荷银及富国银行亦维持美联储下周减息25基点的预测。

然而,到明年1月份就没有那么确定了。投资者认为明年1月再次降息的可能性已降至22%左右,而利率保持不变的可能性为67.5%。

总而言之,策略师们认为,美国CPI数据将为未来的市场走势提供重要线索,投资者需谨慎观望,及时调整策略以适应不断变化的市场环境。

文章来源:财联社

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)