美联储今年最后一次议息后的第一个交易日,华尔街看似十分平静。

2024年12月19日,纳斯达克指数(IXIC.US)收市微跌0.1%,报19,372.77点;连跌10个交易日的道琼斯工业平均指数(DJI.US)则结束连跌,收市微升0.04%,报42,342.24点。两大指数的收市价几乎持平,看似波澜不惊,但其实日内经历了重大波动。

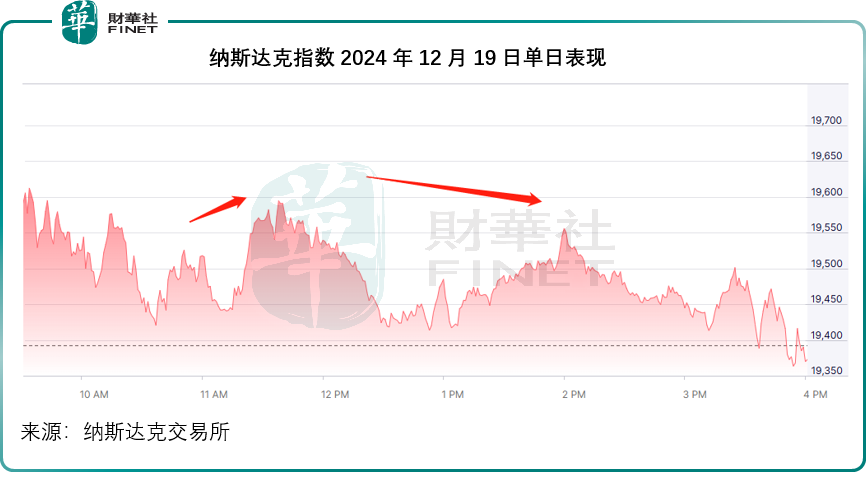

见下图,反映科技股表现的纳斯达克指数先高开接近200点,其后走势反复,全日最高增长逾230.33点,收市前也经历了几个小波幅,最后微跌19.92点。

道指也是一样,高开逾290点,没几分钟即到达全日最高42,787.85点,涨460.98点,涨幅高达1.1%,午后再掀升浪,有超90%的时间在42,400点以上水平,到快收市时才跌至全日低位,见下图。

在之前一日,美联储一如市场预期降息25个基点,但是预期2025年将降息两次,远少于9月预期的四次,令华尔街大失所望,也导致大盘指数显著回落。

但是从12月19日的表现来看,市场应该消化了美联储所释放的不利信号。

美国经济分析局(BEA)发布了2024年第3季GDP年增幅修正值,高于第二次预期的2.8%以及第2季的增幅3%,也是今年以来的最高增幅,其中个人支出的增幅为2023年第1季以来的最高,主要受到商品消费飙升以及服务支出上升所带动。固定资产投资和设备投资增速也有所加快。

12月第一周,美国初次申领失业金人数较上周减少2.2万人,至22万人,远好于市场预期的23万人,缓解了上周人数大增后市场对于美国就业状况恶化的忧虑,也符合联储局在进行议息决策时所参考的经济指标预测,或意味着联邦基金市场委员会(FOMC)这次议息时更关注的问题是通胀复燃,而不是劳动力市场走弱。

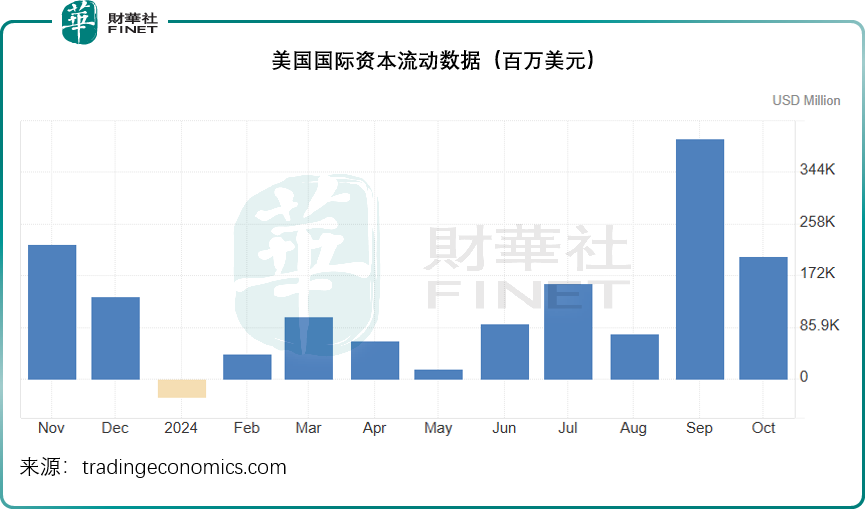

值得留意的是,美国财政部公布的2024年10月国际资本流动报告(TIC)显示,10月份长期证券、短期美国证券和银行资金录得净流入2,036亿美元,其中外国私人净流入2,200亿美元,抵扣了净流出164亿美元。外国投资者增持长期美国证券,净买入总额或为1,363亿美元,而美国投资者则净减持159亿美元。

这些资金或提前为美联储第4季的利率决策进行布局。从上图可见,国际资本净流入从9月开始大幅攀升,而大盘指数尤其纳斯达克指数近日的大行情也从9月展开,资金或基于美联储推进降息的预期而把握牛市的机会。

但随着美联储修正2025年降息预期,这些资金之前的期望或落空,也因此在美联储公布议息结果及发布会后声明后出现一大波的沽压。

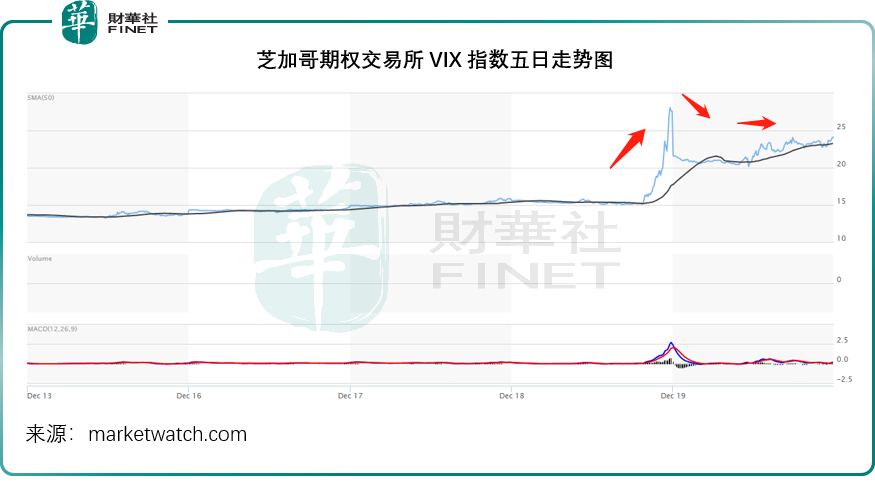

反映市场恐慌情绪的芝加哥期权交易所VIX指数,在12月18日鲍威尔发布会后声明后从原来的15.21点狂飙至27.65点,涨幅或高达82%,是该指数有史以来第二大涨幅。最大涨幅发生在美股闪崩的“黑色星期一”2018年2月5日,当时VIX的涨幅高达118%。

VIX基于标普500指数的认购和认股期权价格波动估算,陡升通常意味着投资者蜂拥买入认购期权,以锁定亏损,一般而言,VIX指数在20以上反映市场的恐慌情绪上升,但是今年的大部分时间,VIX都低于20点水平,意味着投资者看好股市表现。

今年8月时,VIX也出现过一次大涨,主要因为大家担心美国经济衰退和日元拆仓交易对美股的冲击,当时的VIX指数上升至38点以上,涨幅约65%,虽然到达的点数高过这一次,但因为8月那次的波动酝酿了几天,单日基数相对较低,涨幅没这次大,同时反映了一个问题——这次的波动十分短暂。

从上图可见,在大涨至27点以上后,VIX指数即回落,而当前控制在25点以下,这意味着市场逐渐消化了美联储降息预期所释放的负面情绪,而从12月19日美股高开扭转上日跌势可以看出,资金出逃的状况稳定了下来。

美国第3季GDP增长修正值以及就业数据好于预期,均为美联储未来延长降息周期提供了理据,从市场迅速稳定跌势来看,美股的行情仍未转向。12月19日,美股重磅股均从前一个交易日的大幅回调反弹,英伟达(NVDA.US)涨1.37%,苹果(AAPL.US)微涨0.70%,就连受到罢工困扰的亚马逊(AMZN.US)也有1.26%的涨幅;而之前涨势猛烈的博通(AVGO.US)和特斯拉(TSLA.US)继续调整,分别跌2.37%和0.90%。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)