众所周知,前些年白酒行业掀起了一股“酱酒热”。在这股潮流之下,舍得酒业(600702.SH)、华润啤酒(00291.HK)、全聚德、洽洽等企业纷纷跨界“染酱”。

而在近日,港股上市公司王朝酒业(00828.HK)宣布跨界布局酱酒及黄酒,其前景是否值得期待?

王朝酒业跨界布局白酒、黄酒

王朝酒业主要从事葡萄酒生产及销售业务,分为三大分部运营。其中,红葡萄酒分部生产及销售红葡萄酒,产品包括王朝梅鹿辄干红葡萄酒及王朝干红葡萄酒等;白葡萄酒分部生产及销售白葡萄酒,产品包括王朝半干白葡萄酒及王朝霞多丽干白葡萄酒;所有其他产品分部生产及销售气泡葡萄酒、白兰地及冰酒。

不难发现,王朝酒业虽然是酒企,但做的主要是葡萄酒生意。据悉,王朝酒业巅峰时刻曾与长城、张裕并称为“国产葡萄酒三驾马车”。

而在12月20日晚间,王朝酒业发布公告称,全资附属公司王朝酿酒与国威公司就于中国贵州省仁怀市成立合资公司订立合资合作协议。根据协议,由王朝酿酒及其附属公司(包括合资公司)向国威公司及其附属公司采购酱香型白酒产品,为期三年。

国威公司在仁怀拥有大型基地,年产优质大曲酱香型白酒8000余吨。

总的来看,王朝酒业只是从国威公司采购酱香型白酒产品,再由自己来销售,并不涉及生产端。

值得一提的是,在12月18日,王朝酒业还宣布将与江苏酒中先酒业在江苏东台成立合资公司,专注于生产及销售黄酒和陈皮酒。

其中,酒中先须具体负责实施厂房及办公室建设,而王朝须具体负责实施生产系统及设备的采购。

另外,王朝酒业称,集团现有葡萄酒产品的主要地区销售与黄酒及陈皮酒的主要地区销售高度重合,王朝及酒中先的地区销售均位于江苏、浙江、上海、福建、广东等省市。预计合资公司的销售渠道将紧密依托集团的现有销售渠道,以确保快速分销。

关于接连跨界布局,王朝酒业在公告中称,成立合资公司可发挥集团与国威公司、酒中先酒业各自的专业优势,实现新酒精饮料的进一步业务发展,从而多元化收入来源,提升业务规模及王朝的品牌影响力。

从资本市场的反应来看,12月19日,王朝酒业的股价放量上涨逾16%,但12月23日其股价跌逾2%。

跨界或因葡萄酒赛道发展遇阻

值得注意的是,王朝酒业之所以跨界布局白酒、黄酒及陈皮酒,多元化收入来源,或许和葡萄酒赛道发展不畅有一定关系。

国产葡萄酒龙头张裕A(000869.SZ)在2024年中期业绩报告中称,虽然葡萄酒行业尚处于成长期,但近几年受各种因素共同影响,国内葡萄酒市场竞争十分激烈,加之受其他优势酒种挤压日趋严重,葡萄酒消费量持续下滑,大量葡萄酒生产经营企业亏损进一步加大,甚至部分葡萄酒企业被市场淘汰,目前尚无行业反转的明显迹象。

国家统计局数据也显示,今年1-9月,葡萄酒产量累计约为8.5万千升,同比下降8.6%。

而从葡萄酒企业的业绩来看,2024年前三季度,张裕A的营收同比下滑21.56%至21.97亿元(人民币,下同),归母净利润同比下降47.25%至2.24亿元;ST通葡前三季度的归母净利润亏损了3161.08万元;中信尼雅期内的归母净利润也同比下滑94.69%;莫高股份期内的亏损也进一步扩大。

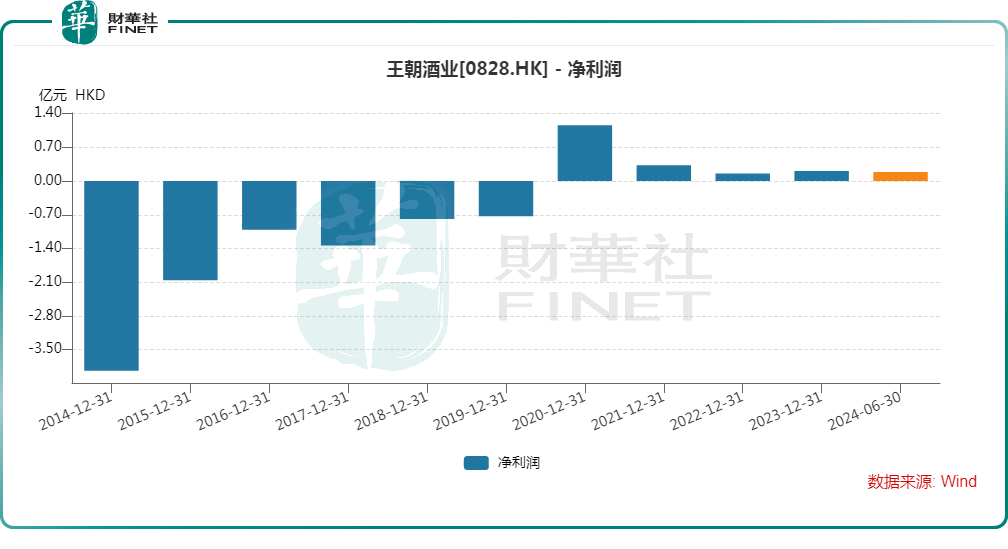

数据亦显示,王朝酒业近些年的业绩表现也不尽如人意,2020年归母净利润实现扭亏为盈,但随后又进入了下滑的状态。其2023年利润有所增长,2024年上半年归母净利润同比增长72.80%至1854万港元。

可见,近些年葡萄酒消费不振,市场发展遇阻,不少葡萄酒企业的业绩出现下滑,王朝酒业虽然在今年上半年实现了利润增长,但规模依然不大,整体表现也就一般,想要开拓新业务实属正常。

白酒消费“寒意”深重

相较而言,黄酒及陈皮酒也是比较小众的细分领域,更值得关注的其实是跨界“染酱”的尝试。

王朝酒业也表示战略参与酱香型白酒领域,是突破当前酒类品种创新的一次尝试。未来酱香型白酒行业的不断发展扩大及客户群层次的不断提升,将有效推动王朝酒业及相关产品销售规模的快速增长,从而提升行业影响力和品牌知名度。

不过,从近年的实际情况来看,白酒企业的日子其实也没那么好过。2024年的“寒意”尤甚,不仅出现罕见的全年淡季,破价和高库存等现象似乎也变成常态,甚至头部企业都开始显露疲态。

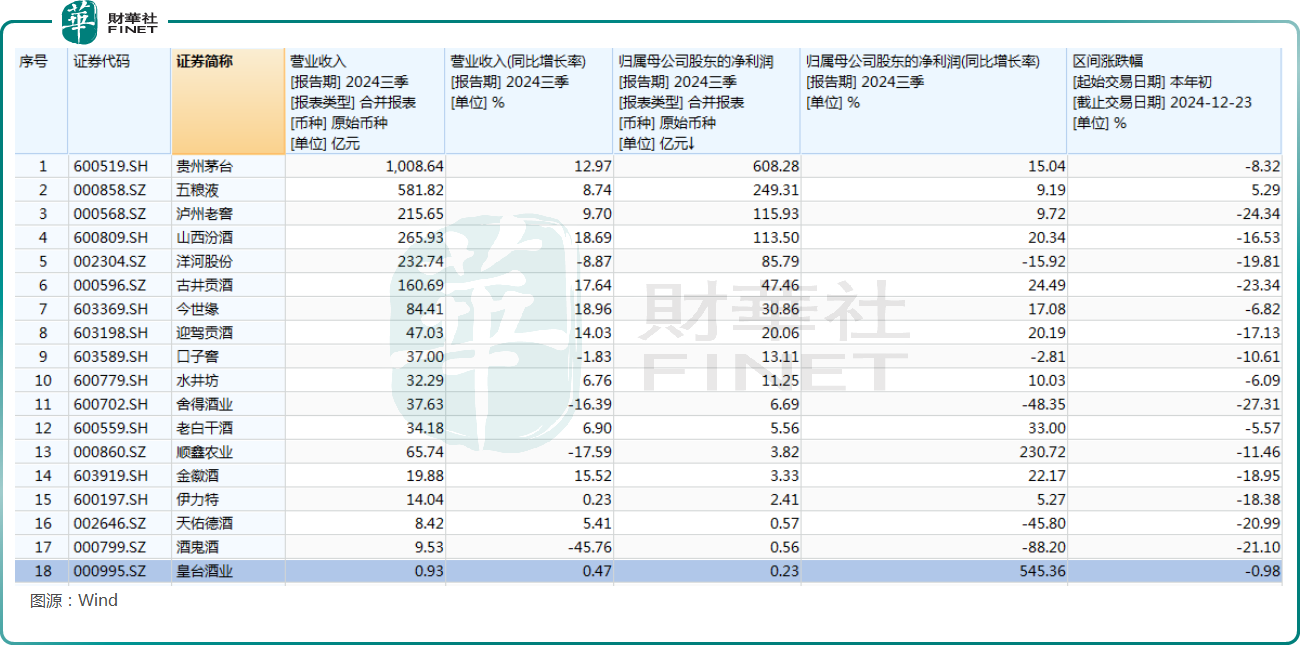

2024年前三季度的业绩显示,绝大部分白酒企业都实现了盈利。但是,从变化情况来看,洋河股份(002304.SZ)、舍得酒业、口子窖、酒鬼酒这些知名酒企在今年前三季度出现了净利润下滑。

另外,在港上市的珍酒李渡(06979.HK)今年上半年的归母净利润也同比大降52.57%至7.52亿元。

贵州茅台(600519.SH)、五粮液(000858.SZ)等一些酒企虽然实现了利润的同比增长,但却有“失速”的迹象。

以五粮液为例,2017年-2023年期间,其归母净利润的同比增速从42.58%降至13.19%,而2024年前三季度增速已经跌破10%的关口,为9.19%。

从单季度表现来看,五粮液第三季度的归母净利润同比增速仅为1.34%。

头部白酒企业中,贵州茅台、山西汾酒的表现稍好,但今年前三季度亦有一些“失速”的迹象,洋河股份则遭遇了净利润同比下滑,表现更差。

洋河股份在今年的半年报中称,白酒行业挤压式竞争态势在加速演进,高集中、强分化特征更加明显,同质化竞争进一步加剧,产区间、企业间及品牌间的竞争更加激烈,对酒企的经营能力提出更高要求。

也正是受行业遇冷、业绩疲软等因素的影响,白酒企业今年的股价表现也比较差。年初至今(12月23日),A股市场的白酒股中仅有五粮液微涨,其余均遭下跌,泸州老窖、舍得酒业、酒鬼酒等多股跌逾20%,也在一定程度上表明了市场资金的态度。

结语

综合来看,王朝酒业选择此时跨界进军酱酒领域未必是一个很好的时机。另外,近一两年“酱酒热”已经出现了大幅降温,开拓酱酒业务究竟能给王朝酒业带来多大的业绩助力还有待时间检验。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)