當月要點:

1、重點房企拿地總額同比降幅繼續收窄

2、年内各地持續優化土拍政策,優化市場供給,核心城市土拍熱度升溫

3、從各城市群拿地金額來看,長三角繼續居四大城市群之首

重點房企拿地總額同比降幅繼續收窄

2024年,TOP100企業拿地總額9280.0億元,同比下降29.7%,相較1-11月降幅收窄1.8個百分點。10月以來核心城市土拍市場保持一定活躍度,12月,北京、深圳、上海、廣州等一線城市接連出讓多宗高總價地塊,這些地塊多由頭部央國企摘得,帶動TOP100企業拿地總額同比降幅收窄。2020年-2024年間,TOP100企業拿地總額總體呈下滑趨勢,2024年已不足2020年的三成,特别是民營房企拿地銳減,這與房地產市場下行、融資環境偏緊、民營房企違約事件頻發密切關聯。未來,如若不利於投資的因素消退,企業仍有望恢復拿地節奏。

圖:2020年-2024年TOP100房企累計拿地總額及同比

數據來源:中指數據CREIS

年内市場復蘇節奏緩慢,多數房企拿地規模和力度都處於較低水平,同時,央國企及部分民營房企拿地仍保持一定投資規模。具體來看有以下特徵:

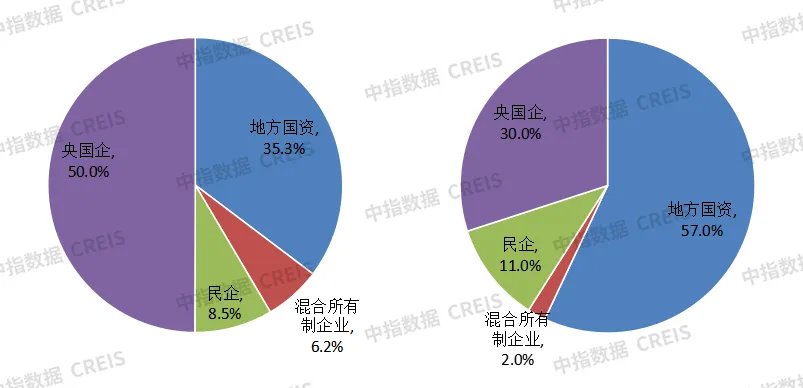

第一,央國企及地方國資仍是拿地絕對主力。2024年,拿地金額TOP100企業中央國企及地方國資家數和金額佔比超八成。其中,央國企拿地金額佔比約50%,中海地產、保利發展、華潤置地、建發房產、招商蛇口、中建壹品、越秀地產、中國金茂等央國企位列拿地金額前10,受銷售能力、融資能力、交付能力等多方面因素影響,土地資源向其富集趨勢較為顯著。中建系公司仍保持較高投資規模,建築業務承壓下積極拓展自投地產業務,除中海、中海宏洋外,中建壹品、中建智地、中建玖合、中建東孚、中建信和等子公司也進入拿地金額前100。

民企拿地整體相對偏弱,部分大中型穩健民企保持一定投資規模,部分中小民企積極拓儲。2024年,拿地金額TOP100企業中民營企業數量僅11家,拿地金額佔比僅為8.5%,表明當前民營企業仍保持較為審慎的態度。從具體企業來看,龍湖、濱江等大中型穩健型民營企業仍保持一定投資規模,以滿足開發需要。隨著行業加快出清步伐,部分中小房企緊抓拿地窗口期,搶佔土地資源以提升市場份額,如邦泰集團拿地超百億,保持較高投資規模;偉星房產、寧波江山萬里、湖南運達房地產在重倉城市積極拓儲。

圖:2024年拿地金額TOP100企業所有制分佈情況(左為金額佔比,右為家數佔比)

數據來源:中指數據CREIS

從新增貨值來看,中海地產、華潤置地和保利發展位列前三。2024年,中海地產以1777億元新增貨值佔據榜單第一,華潤置地以1665億元新增貨值位列第二,保利發展新增貨值規模為1293億元,位列第三。TOP10企業2024年新增貨值總額9835.5億元,佔TOP100企業的35.5%,新增貨值門檻為121億元。

年内各地持續優化土拍政策,優化市場供給,核心城市土拍熱度升溫

「好房子」的建設是優化市場供給的重要舉措,年内各地持續優化土拍規則、改善土地規劃設計條件和套型要求。

土拍規則方面,今年以來一線城市均有不限價地塊掛牌、出讓,回歸「價高者得」的市場邏輯,優質地塊放松價格限制更有利於房企打造「好房子」,貼合市場需求。

土拍規劃設計條件方面,多地在新供應地塊中不斷優化容積率和計容規則,支持高品質住房建設,引導企業提高在綠色建築、建築節能、可再生能源方面的技術應用,提升住宅品質,同時支持發展低層高品質住宅、立體生態建築(第四代建築)等多樣化住宅形式,並在方案設計方面給予政策支持,助力房企打造更優質的產品,提升購房者居住體驗。

套型限制方面,3月深圳發文取消「70/90」政策;8月上海發文優化「70/90政策」,調整套型供應結構,優化後,中小套型面積的標準提升,供應比例也有所下調。此類對於供應結構限制的政策取消/優化,意味著未來將有更多的大面積產品進入新房市場,可以更好地適應當下住房需求結構變化,以滿足居然改善性住房需求。

在9月底新政持續顯效下,10月以來,上海、深圳、杭州、成都等核心城市土拍熱度繼續升溫。如10月22日,杭州上城四堡七堡單元JG1402-36地塊溢價率達29%;10月29日,杭州蜀山單元XS150201-73地塊溢價率達51%。11月6日和11月15日,成都高新區桂溪街道、錦江區柳江街道兩宗地塊溢價率分别為46.1%、44.4%;11月15日和11月20日,杭州蕭山奧體博覽中心、上城城東新城、西湖之江度假區3宗地塊溢價率均在30%以上;11月27日,上海浦東新楊思地塊觸達中止價轉入「高品質建設」環節(溢價率達40.4%);12月19日,杭州北幹東單元地塊溢價率76.5%,喬司新城中心區地塊溢價率48.83%。

12月9日,中央政治局會議強調要「穩住樓市」;12月12日,中央經濟工作會議基調延續,進一步強調要「持續用力推動房地產市場止跌回穩」,為2025年樓市定調。合理控制新增房地產用地供應,盤活存量用地和商辦用房,推進處置存量商品房工作。預期2025年,核心城市人口吸附力強,購房需求旺盛,市場或將率先止跌回穩,疊加頭部房企投資佈局向核心城市集中,核心城市土拍市場或將維持一定活躍度,但整體土拍市場回暖仍需要銷售市場回暖支持。

重點區域及城市房企拿地

從各城市群拿地金額來看,長三角繼續居四大城市群之首。2024年,長三角TOP10企業拿地金額1848.4億元,繼續居四大城市群之首,京津冀TOP10企業拿地金額1258億元,位列第二;粵港澳TOP10企業拿地金額919.3億元,粵港澳城市群增幅較高,主要是12月廣州、深圳拍出多宗高總價地塊。

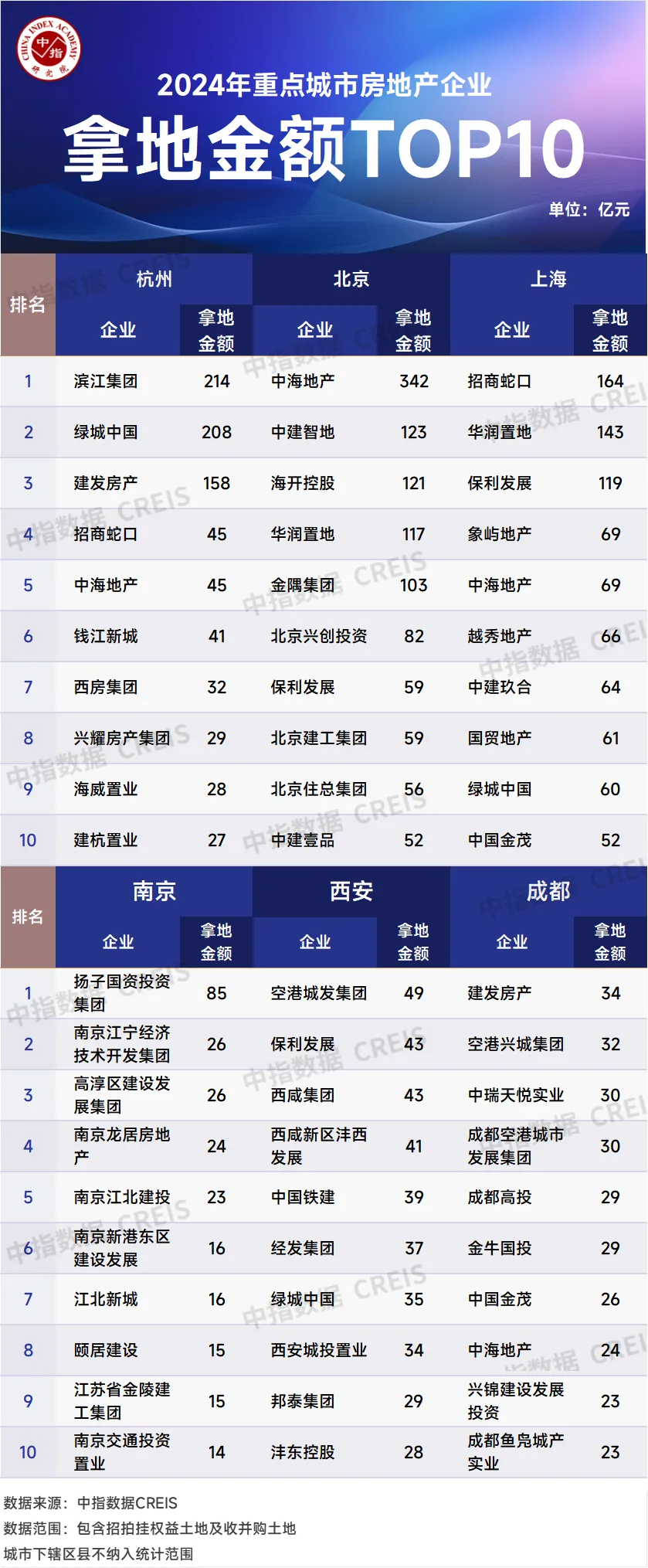

從重點城市拿地金額TOP10房企來看,央企、國企和地方國資仍是主力,民企僅在重點深耕區域補充土儲。中海地產在北京、上海、杭州、成都等多個城市拿地金額均進入前十;保利發展、綠城中國、中國金茂在3個城市位列拿地金額前十。濱江集團聚焦杭州,在杭州位列拿地金額第一,建杭置業、興耀房產集團等房企深耕重點城市增加土地儲備。

從全國住宅用地成交總價TOP10來看,12月北京、深圳分别拍出一宗總價超百億地塊。入榜地塊中,深圳市南山區粵海街道地塊以總價185.12億元位居榜首,刷新深圳涉宅地塊成交總價記錄,該地塊成交樓面價70388元/㎡,溢價率達46.32%。北京市豐台區萬泉寺村棚戶區改造土地開發項目FT00-0613-0024地塊R2二類居住用地成交總價為110.54億元,位列第二,該地塊是近年來北京首宗未設置地價上限和銷售指導價的地塊。從城市來看,上海有2宗地入榜,總成交金額86.9億元。

數據時間:截至2024年12月31日18:00;

區域範疇:

京津冀:北京、天津、河北等15個重點城市;

長三角:上海、江蘇、浙江、安徽等41個重點城市;

粵港澳大灣區:深圳、廣州、珠海等9個重點城市;

中西部:武漢、長沙、南昌、西安等190個重點城市;

文章來源: 中指研究院

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)