港股恒生指数2024年上涨约17.7%,全年成交达32.4万亿港元。港股市场在2024年呈现触底反弹之势,恒指自年初15000点下方的低迷中回升,并在9月份经济政策之后迎来一波放量上涨,最终于年末收于两万点之上。

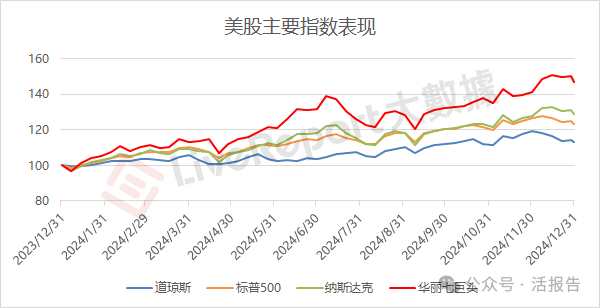

美股标普500指数2024年上涨约23.3%,全年成交约110万亿美元。美股2024年在波动中不断上涨,三大指数多次刷新历史新高,但最后一月回落明显,市场走向的决定因素聚焦于2025年的美国贸易政策及美联储货币政策。

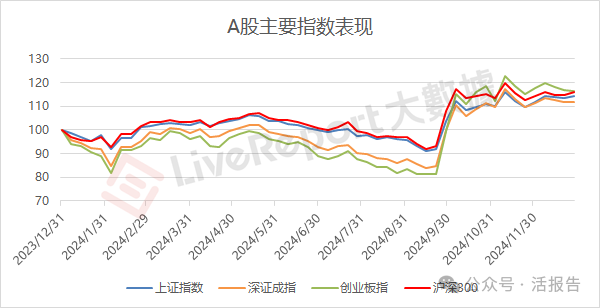

A股沪深300指数2024年涨近15%,全年成交近300万亿人民币。A股市场在2024年同样经历了年初触底,9月份之后放量大幅反弹的情况,政策刺激预期下市场在最后一个季度里震荡博弈,交投活跃度远胜于以往。

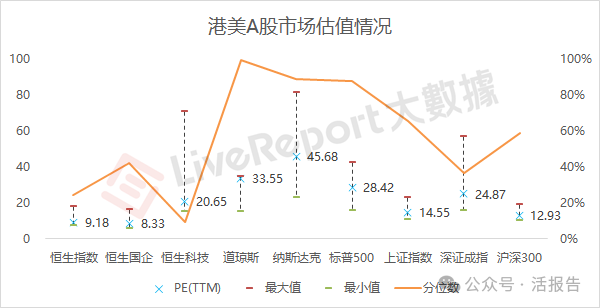

截至去年末,港股恒指、恒生国企指数估值仍位于近十年中低位,恒生科技指数则低于近十年90%时间;美股三大指数估值虽在12月份稍有回落,但仍处于历史极高位;A股上证指数、沪深300的估值已修复至近十年中位水平。

港股:大市成交32.4万亿港元,港股通占比超1/3

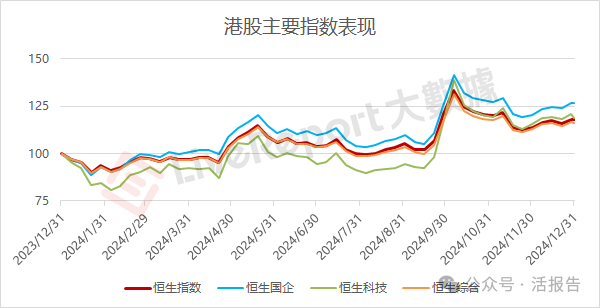

2024年度,恒生指数、恒生国企指数及恒生科技指数分别上涨了17.7%、26.4%及18.7%。受经济政策的刺激,9月下旬港股市场迎来一波放量上涨,一举逆转了过去几年的弱势走势,最终于年末收于两万点之上。

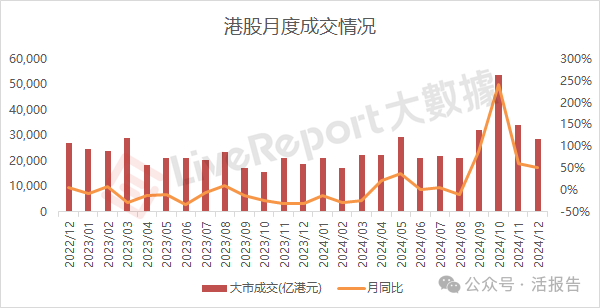

港股市场全年成交32.4万亿港元,虽未及2021年巅峰时期,但也是近三年里交易最为活跃的年份。2024年10月8日,港股市场日成交额破6200亿港元,创下历史单日成交新记录。

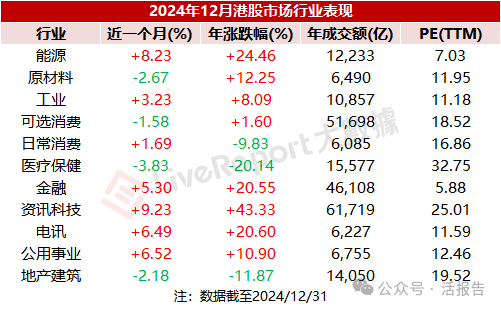

行业方面,12月份资讯科技、能源行业领涨,其也是2024年港股表现最佳的两个大类行业,全年分别累涨43.3%、24.5%;医疗保健、地产建筑、日常消费三个行业表现弱势,其中医疗保健行业全年跌超20%。

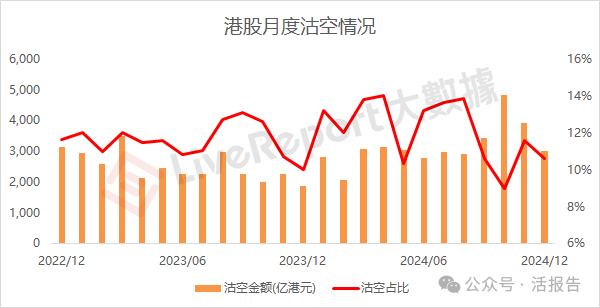

市场沽空方面,2024年全年港股沽空成交约3.8万亿港元,占大市成交比例约11.7%。自10月份以来,随着市场预期趋于乐观、交投活跃度大幅跃升,港股大市沽空比例呈现走低趋势。

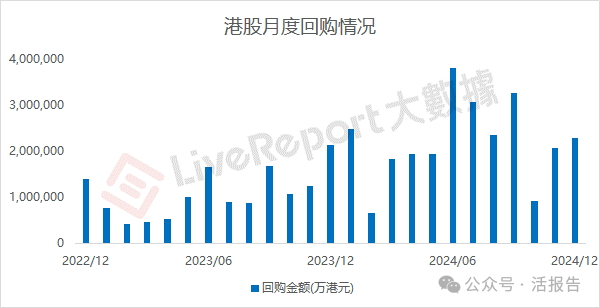

回购活动方面,2024年第四季度港股回购活动有所放缓,但全年回购规模达到了创纪录的2654亿港元,较2023年大幅上升109%。其中,腾讯全年回购1120亿港元,连续三年荣登港股“回购王”。

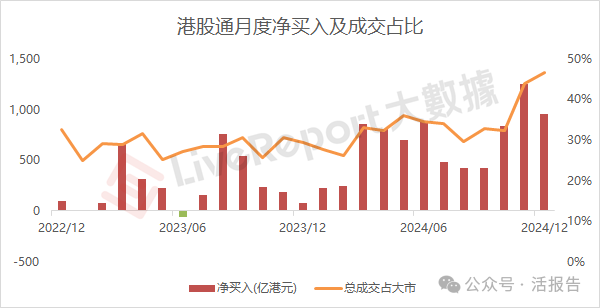

南向资金方面,港股通渠道2024年总成交11.23万亿港元,占大市成交比例约34.64%(超过1/3),期间净买入超8000亿港元。截至2024年底,港股通渠道累计净买入金额接近3.7万亿港元,再次突破历史新高。

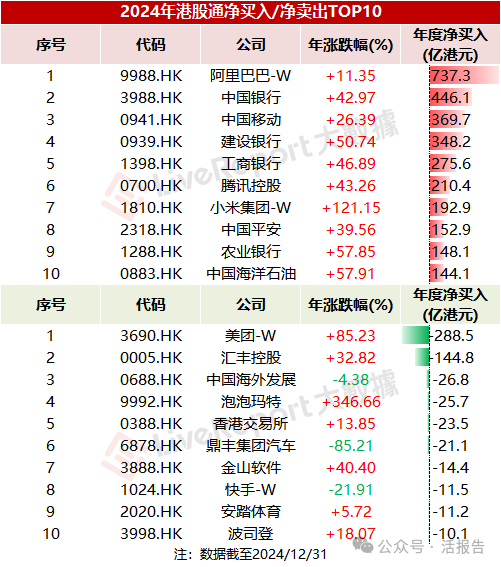

其中,获港股通净买入最多的个股包括阿里巴巴-W(9988.HK)、中国银行(3988.HK)、中国移动(0941.HK)等,被净卖出最多的则是美团-W(3690.HK)、汇丰控股(0005.HK)、中国海外发展(0688.HK)等。

美股:年度成交创新高,科技股、金融股领涨

2024年度,道琼斯、标普500及纳斯达克指数分别上涨了12.9%、23.3%及28.6%。美股三大指数多次创出历史新高,但势头在12月份有所回落,摩根士丹利警告称,随着盈利增长放缓,科技巨头可能难以在2025年主导市场。

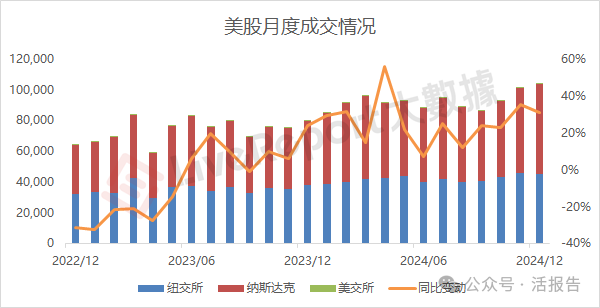

美股市场全年成交超过110万亿美元创历史新高,较上年增长约25%,持续上涨的指数也吸引了越来越多的资金进入。其中,纽交所成交50.3万亿美元,占42%;纳斯达克市场成交60.7万亿美元,占58%。

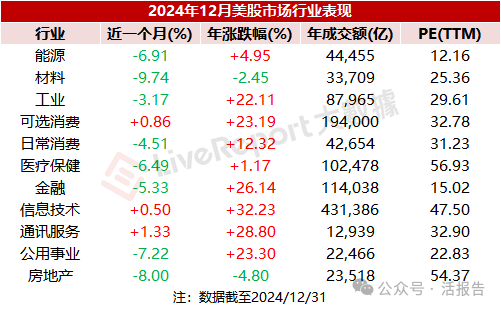

行业方面,12月份美股大类行业多数收跌。全年看表现最佳的是信息技术、通讯服务及金融行业,涨幅均超过25%;表现较差的是房地产、材料行业,2024年累计下跌4.8%、2.4%。

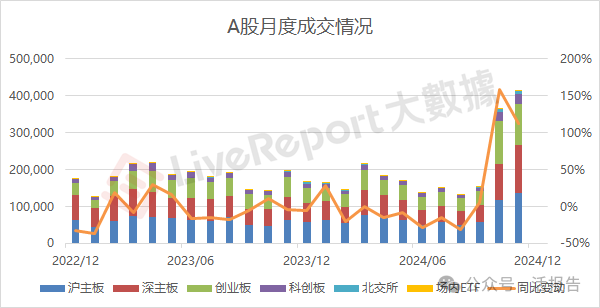

A股:第四季度震荡放量,全年成交近300万亿元

2024年度,上证指数、深证成指及沪深300指数分别上涨了12.7%、9.4%及13.2%。A股市场于2024年9月下旬显著回暖,主要受到经济政策的推动,随后在最后一个季度里形成震荡。

A股市场全年成交295.4万亿元人民币亦创历史新高,较上年增长约23%,第四季度成交额急剧放大。其中,上证主板、深证主板、创业板、科创板、北交所分别成交了91万亿、79万亿、67万亿、17万亿、3万亿元。

行业方面,2024年A股表现最好的行业包括银行、非银金融以及通信,分别上涨了34.4%、30.2%及28.8%;表现最差的主要是医药生物、农林牧渔及美容护理,均下跌超过10%。

文章来源:活报告公众号

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)