【財華社訊】1月8日,世邦魏理仕發表《2025年度香港商業房地產市場展望》。报告指,本港商業房地產市場在2024年充滿著挑戰,中國內地經濟復甦緩慢,加上寫字樓新供應龐大、息口高企及零售銷售疲軟,阻礙市場復甦。投資者和企業租戶基本上仍保持謹慎態度。2024年投資及寫字樓租賃量較去年同期錄得輕微增長。世邦魏理仕最新發表的《2025年香港商業房地產市場展望》指出,受惠於減息帶動,加上中國內地預期經濟刺激的支持,而另一方面,貿易衝突或加劇,商業地產市場動力預計在2025年將進一步改善。

世邦魏理仕香港區研究部主管陳錦平表示:「隨著融資成本下降,預計2025年香港房地產需求將進一步改善。預計交易量增幅溫和。寫字樓及工業物業業主將面臨供應過剩的挑戰,租金水平將繼續對租戶有利。預計旅客增加將推動餐飲行業,但消費模式的結構性轉變將阻礙零售額大幅增長,零售租賃需求或保持穩定。即使利率呈下降趨勢,但高空置率及預期未來供應競爭下,各物業板塊的資本值或會在2025年繼續受壓。」

世邦魏理仕市場觀點及專家評析

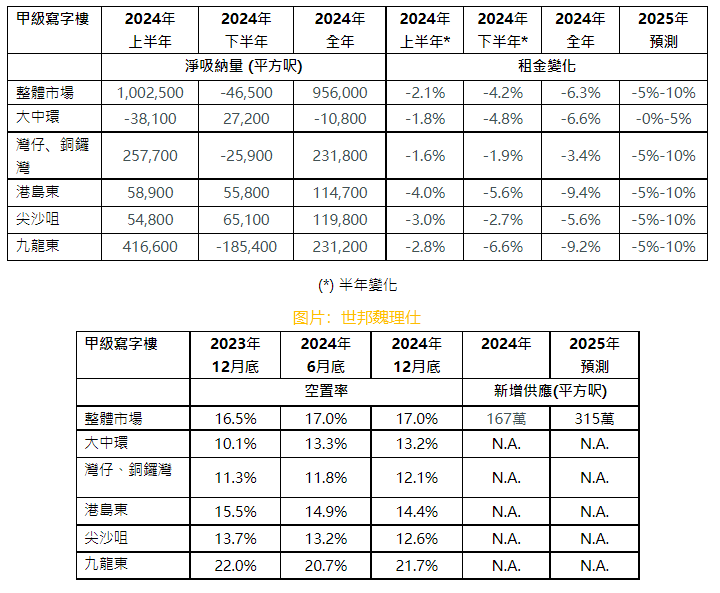

甲級寫字樓

● 租賃活動在2024 年第四季度季節性放緩,總租賃量較上季下跌38%至661,000平方呎。全年租賃量總計430萬平方呎,較2024年的400萬平方呎按年增加6.3%。

● 本港在2024年第四季淨吸納量為負數,達-191,500平方呎,全年達到956,000平方呎,為2018年以來的最高的水平。大中環地區的淨吸納量為-24,900平方呎,全年為-10,800平方呎,為本港各個地區今年度唯一一個地區淨吸納量為負數。九龍東為2024年第四季度表現最弱的地區,該季度淨吸收量為-104,200平方呎,但全年表現則屬最強,為231,200平方呎。

● 由於2024年第四季缺乏新供應和負淨吸收量,整體空置率上升0.2個百分點至17.0%。 2024年全年空置率進一步攀升0.5個百分點(即712,000平方呎),達到1,520萬平方呎。

● 空置率過剩導致2024年第四季租金較上季下跌1.7%,全年租金下跌6.3%,較2023年的-5.5%年跌幅加劇。

世邦魏理仕香港顧問及交易服務執行董事兼主管馮慧詩表示:「儘管企業依然謹慎控制成本,但甲級寫字樓的租賃活動在2024年略有改善。新落成項目繼續推動租戶傾向租用優質寫字樓,而寫字樓租金下調使企業考慮升級其空間。2025年預計中國的經濟政策或會刺激香港IPO活動增加,並提振本港金融業的發展。預計自2024年起,寫字樓租賃氣氛將有所改善,新租賃量預計將按年增加5%。新增供應或會令空置率從目前的17%繼續上升,預計2025年租金將再下降5%至10%。」

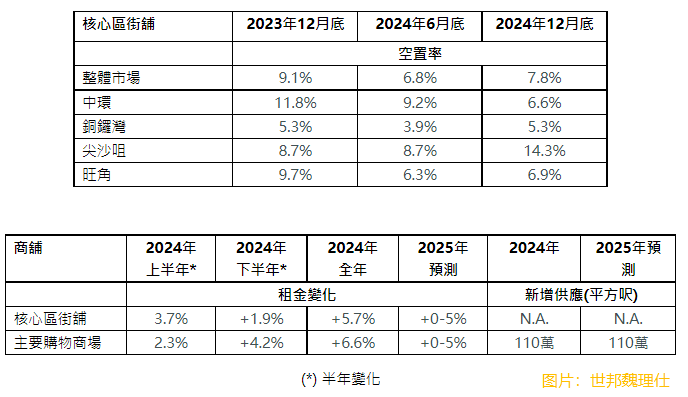

商舖

● 消費模式的變化繼續對零售總額產生負面影響,2024年前11個月零售總銷貨價值按年下跌7.1% ,然而,旅客人流增加令餐飲業保持平穩,餐廳總收入在2024年前三季度按年僅微跌0.3%。

● 儘管零售額和餐廳收入下跌,但較低的租金水平繼續推動租賃需求。全年新租賃量達110萬平方呎,按年下跌29%,但仍是有記錄以來第二高的年度交易量。

● 在零售租賃市場中,餐飲業仍然為最活躍的板塊,在2024年租賃了377,000平方呎,時尚零售商亦為一活躍板塊。多個國際品牌重新進入或擴大在港業務,該行業在2024年租賃面積總計97,700平方呎,較2023年按年增長30%。此外,今年中國大陸旅客數量上升加快了藥房的擴張。

● 在2024年第四季度,四個主要購物區的一線街道商鋪空置率上升1個百分點,主要是由於尖沙咀的數家店鋪空置。不過,與前一年相比,空置率下降了1.3個百分點,截至2024年12月底達到7.8%。

● 持續的租賃需求和相對健康的空置率支持核心區商舖租金的穩定增長,按季增加1.0%,與2024年第三季度的增幅相同。全年增幅為5.7%。

世邦魏理仕香港顧問及交易服務-商舖部資深董事兼主管溫運強表示:「儘管2024年零售銷售數字有所下跌,但新租賃查詢持續,較低的租金水平亦支持穩定的租賃交易,加上入境旅遊的持續增長,疫情以來相對低調的國際品牌今年對核心地區表現出興趣。核心區一線街商舖租金連續兩年呈現上升趨勢。展望2025年,香港的盛事經濟將帶動旅客人數持續增長。儘管消費模式出現結構性轉變,零售額增長保持在適度水平,預計餐飲業將最為受惠。大多數新開商店將集中於中低檔餐廳、新興時尚品牌及健康相關零售商。核心區一線街商舖空置率預計將保持在相對較低的水平,並支持2025年租金上升5%。」

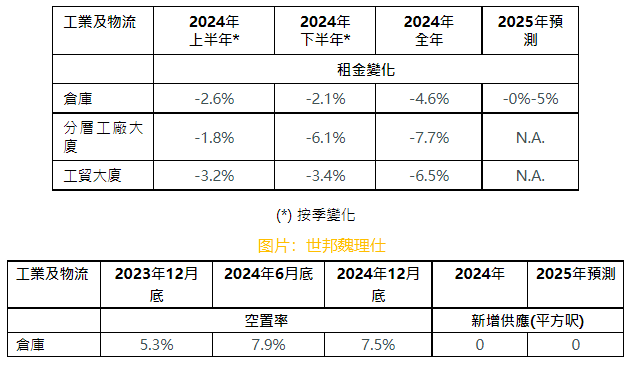

工業及物流

● 中國內地經濟復甦緩慢,加上全球貿易需求的不確定性增加,導致倉庫使用者在2024年保持謹慎態度。全年新租賃量年減0.5%至310萬平方呎,為2014年以來的最低水平。

● 新興消費趨勢推動電商行業快速發展,2024年涉及電商行業的租賃面積總計783,400平方呎,佔全年總租賃量的26%。

● 儘管倉庫空置率較上季下降0.9個百分點至7.5%,整體空置率較去年同期上升2.2個百分點,高於2023年第四季的5.3%。

● 持續的空置壓力導致倉庫租金按季減1.1%,全年按年下跌4.6%,為2020年以來最大年度跌幅。

世邦魏理仕香港顧問及交易服務-工業及物流部執行董事兼主管黎尚文表示:「整體而言,前一年整體貿易增長基數較低,2024年工業租賃氣氛減弱。2024年,受惠於新興的消費模式,電商營運商快速增長,特別是來自中國大陸的電商。該行業貢獻了全年總租賃量的26%。展望2025年,貿易緊張局勢升級將對租賃需求和租賃量帶來壓力。不過,隨著中國內需加速增長及香港貿易增長趨穩,物流空間的潛在需求將會改善。預計2025年倉庫租金將輕微下跌5%以內。」

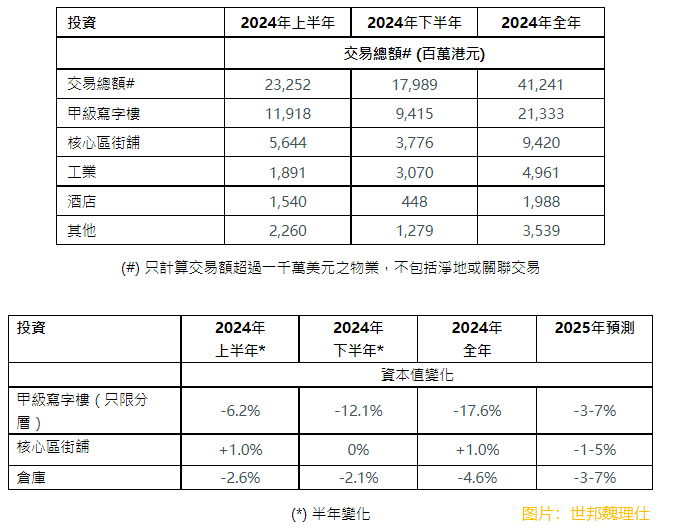

資本市場

● 香港銀行跟隨美國兩次總計50個基點的減息,2024年第四季將最優惠貸款利率下調37.5個基點至5.25%-5.50%。然而,一個月銀行同業拆息(HIBOR)由9月30日的4.32%上升至12月31日的4.58%。全年而言,HIBOR較2023年12月的5.26%下跌68個基點。

● 商業地產投資氣氛仍然低迷,主要是因為長期出現負利差情況。2024年第四季度僅出現23宗交易(交易金額超過7,700萬港元,不包括純土地或相關交易),2024年全年交易錄得98宗,在過往20年以來最少。交易總額達410億港元,較2023年上升1.2%。

● 即使寫字樓市場空置率高企且租金有所調整,但2024年的投資額中有一半涉及寫字樓物業。零售物業亦受到投資人的關注,佔23%。

● 財務壓力資產佔2024年第四季度投資金額的64%,其中84%涉及寫字樓物業。賣家履行貸款條款的壓力持續增加。

世邦魏理仕香港資本市場部執行董事兼主管甄浚岷表示:「2024年,即使減息開始,投資動力依然緩慢,融資成本居高不下,負利差持續存在。展望2025年,借貸成本預計將進一步下降,但若果美國通脹壓力再次出現,下跌幅度或未如市場預期。即使減息持續,空置風險較高板塊的資本價值仍將面臨下行壓力,將為用家及長期投資者提供寶貴的機會。」

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)