2024年,在整体宏观经济增速放缓的大环境下,服饰消费市场承压。根据国家统计局数据,2024年1-11月,中国社会消费品零售总额为442723亿元,同比增长3.5%。其中,服装、鞋帽、针纺织品类商品零售额为1307.3亿元,同比增长只有0.4%,低于整体水平。

不过,尽管大环境艰难,但安踏、特步等国产运动品牌服饰却普遍有着不错的增长势头。2025年1月8日,安踏、特步都公布了2024年第四度季度及全年的营运情况。从已公开的信息中不难发现,两家企业的整体业绩稳定,表现尚可。

这一现象,源于2024年是体育赛事大年,游泳世锦赛、足球欧洲杯、巴黎奥运会等各大体育盛事的举办带动了大众的运动热情,运动鞋服市场的需求提升。

受此利好运营数据的鼓舞,1月9日,沉寂多日的体育用品概念股有所回暖。其中,安踏体育(02020.HK)领涨板块,截至发稿前,涨幅为4.78%;宝胜国际(03813.HK)涨2.06%,鹰美(02368.HK)涨1.97%,特步国际(01368.HK)也上涨了1.08%。

值得一提的是,港股另一大体育用品龙头李宁(02331.HK)却与板块背道而驰,截止发稿,李宁股价报15.7港元/股,跌幅为4.15%。

机构:看多安踏,看淡李宁

安踏股价大涨,得益于各品牌产品稳健增长。尤其是四季度的FILA品牌。

2024年全年,安踏品牌产品零售金额同比录得高单位数正增长;FILA品牌产品零售金额同比录得中单位数正增长;所有其他品牌产品零售金额同比录得40-45%的正增长。

2024年第四季度,安踏保持着稳健增长。分品牌看,安踏品牌较上季度有所加速,其产品零售金额同比录得高单位数正增长。安踏的现金奶牛——FILA品牌也回暖明显,期内产品零售金额录得同比高单位数正增长,而其第三季度则呈现同比低单位数负增长。其他所有品牌,继续录得抢眼表现,零售额同比实现50-55%的正增长。

对此,各大机构纷纷发表各自的观点。其中,里昂研报指出,预计安踏的股价将受到2024年第四季零售销售持续改善的支持,Fila及其他品牌表现胜预期,而安踏品牌则符合预期。

至于2024年,该行预计销售和经常性纯利将分别按年增长12%和16%,各分部利润率将达到目标。对于2025年及中期,预计集团市占率将持续增长(2025年销售按年增长11%,增长高于行业的中单位数)以及核心经营利润率扩张(2025年按年提升40个基点)。这得益于安踏及户外品牌产品的扩展和渠道多样化。

瑞银称,去年第四季,安踏品牌表现符合预期,FILA品牌销售表现则超出预期。该行指出,FILA品牌销售表现强劲,并维持健康的库存和折扣水平,截至去年底安踏和FILA库存均保持在5个月左右的健康水平,公司并持续推进品牌渠道革新,开设自营的大型综合门店「超级安踏」,销售表现远较一般门店强劲,相信今年将仍是发展重心。

中金亦表示,安踏体育在国际运动品牌市场上的领先地位与增长性均不输国际同业公司,但目前估值低于国际可比公司,未来仍有较大提升空间。

对于另一大体育用品巨头李宁,虽未披露最新四季度运营数据,但部分投行却持看淡态度,其中麦格理将李宁今明两年的预测下调3%及4%。

麦格理发表报告,预期李宁(02331.HK)去年下半年收入及净利润按年基本持平,另由于减值损失较低及严控费用,经营费用率下降,抵销了毛利率按年收缩的影响;去年第四季的零售销售相信可在低基数下持续改善。该行预期李宁去年收入按年增长1%,净利润率10.8%,与管理层的指引大致相同。

麦格理料去年下半年李宁的毛利率按年略收缩0.5个百分点至47.5%,部分原因是线下折扣按年扩大。另预期公司今年收入增长维持低单位数,而对品牌投资的进一步需求或令净利润率按年持平。麦格理将李宁去年净利润预测上调6%,但将今明两年的预测下调3%及4%,主要由于下调对其收入预测。目标价由22.6元下调至21.4元,评级“跑赢大市”。

特步全年运营稳健 机构看好冰雪季

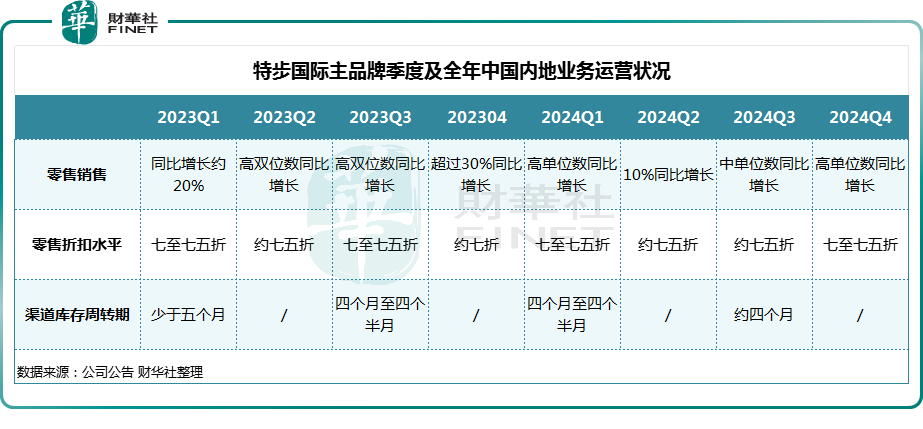

除安踏之外,特步国际也发布2024年第四度季度及全年的营运情况。去年,其零售销售、库存都有所改善。

2024年全年,特步主品牌零售销售录得高单位数同比增长,渠道存货周转约为四个月,而索康尼品牌表现突出,全年零售销售同比增长超过60%。

2024年第四季度,特步主品牌零售销售保持高单位数同比增长,延续了全年的增长态势。索康尼品牌零售销售同比增长约50%。

在此前投行研报中,华源证券指出,特步国际作为国内头部运动服饰公司,聚焦跑步赛道,通过持续研发投入在鞋履及服饰端获得多项科技成果,筑高竞争壁垒;同时,通过差异化渠道布局竞争、注重电商渠道及合理运用赞助及代言人等方式提升品牌竞争力,长期看发展空间较大。

从行业层面来看,不少投行及券商对体育用品赛道预期持正面观点。其中,国信证券认为,冰雪季来临,关注冰雪运动及旅行带动相关产品销售。

1月7日,国信证券发布研究报告指出,近年来冰雪运动热度、参与人次持续提升,2023年底以来哈尔滨旅游的出圈进一步带动冰雪旅游热度。国信证券认为,近期在校学生寒假已至,叠加今年春节假期提前,冰雪运动及冰雪旅游旺季来临,同时在积极推动冰雪经济的政策支持下,看好运动户外鞋服、冲锋衣、羽绒服等冬季鞋服产品销售,有相关产品优势或相关营销推广的品牌热度及销量有望提升。该行重点推荐安踏体育、李宁、特步国际、361度、波司登、森马服饰。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)