1月10日,恒大物业(06666.HK)股价沉寂多日后迎来大涨,盘中一度涨超40%。但午后股价震荡下跌,最终收涨5.97%。

消息面上,中国恒大(03333.HK)清盘案又有新进展。香港司法机构网站1月10日显示,香港高等法院聆案官林泽铭将于2025年1月10日下午2时30分就有关无力偿还的杂项申请进行内庭聆讯。

资产重组或带来机遇?

在去年9月,中国恒大发布公告,公司(根据清盘人指示行事)向香港法院提呈针对公司的直接全资附属公司CEG Holdings的清盘呈请。

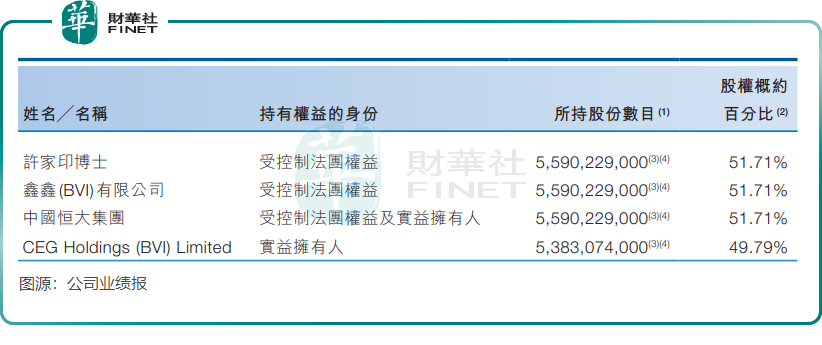

恒大物业2024年上半年业绩报显示,于2024年6月底,CEG Holdings持有恒大物业49.79%股权,为后者控股股东。

而CEG Holdings的最终控制人是许家印,许家印合计持有恒大物业51.71%的股权。

CEG Holdings作为恒大物业的实控人,若遭法院清盘,意味着CEG Holdings将退出恒大物业实控人的位置,进而清盘人将接手。换言之,恒大物业或彻底摆脱中国恒大的控制,与中国恒大分道扬镳。

在中国恒大此前遭清盘呈请时,有分析指其控股的物业、汽车等业务的股权存在用作偿债的可能性。但从最新的清盘案进展看,恒大物业被用于偿债的可能性不大。若成功易主,恒大物业股权结构变动可能会带来积极利好,在“白武士”的支持下,恒大物业与境内各债权人进行债务重组,最后脱离中国恒大控制,经营层面有望实现独立自主。

恒大物业1月10日的股价出现巨幅震荡,午后涨幅持续收窄。对此有市场人士认为,清盘案仍存在较大的不确定性,恒大物业的未来还需看案件情况。

在2024年半年报中,恒大物业表示,“受控股股东清盘及其资产处置进度的影响,本集团可能面临部分前期物业管理服务合同终止,可能无法及时有效转化已签约面积,关联方延期交付亦可能影响本集团收缴费率的提升,部分与关联方相关的业务盈利模式发生变更可能导致相关业务的利润水平下滑。”

恒大阴霾笼罩业绩

于2022年3月,恒大物业发布公告称,发现公司有约人民币134亿元存款(为第三方提供的质押保证金)已被相关银行强制执行。

134亿存款“不翼而飞”消息曝出后,恒大物业瞬间引起市场一片哗然,有不少人士认为该134亿元是被中国恒大挪走了,后者将这笔资金用于偿债。

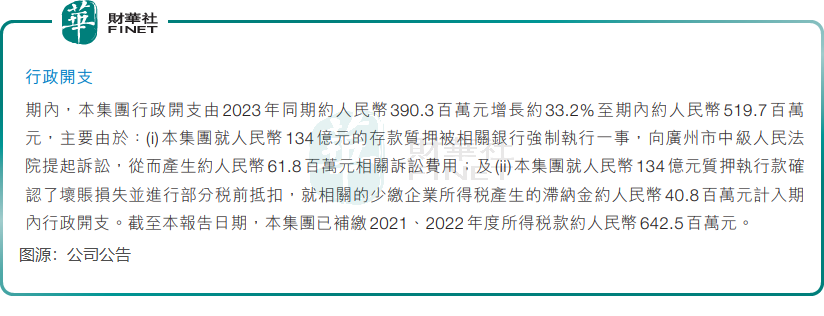

但至今,恒大物业的着134亿元(单位人民币,下同)存款仍未讨回,在2024年上半年,公司向广州市中级人民法院就该案提起诉讼,从而产生高达约6180万元的诉讼费用,诉讼费计入了公司行政开支内。

除此之外,恒大物业就134亿元质押执行款确认了坏账损失并进行部分税前抵扣,就相关的少缴企业所得税产生的滞纳金约4080万元计入期内行政开支。

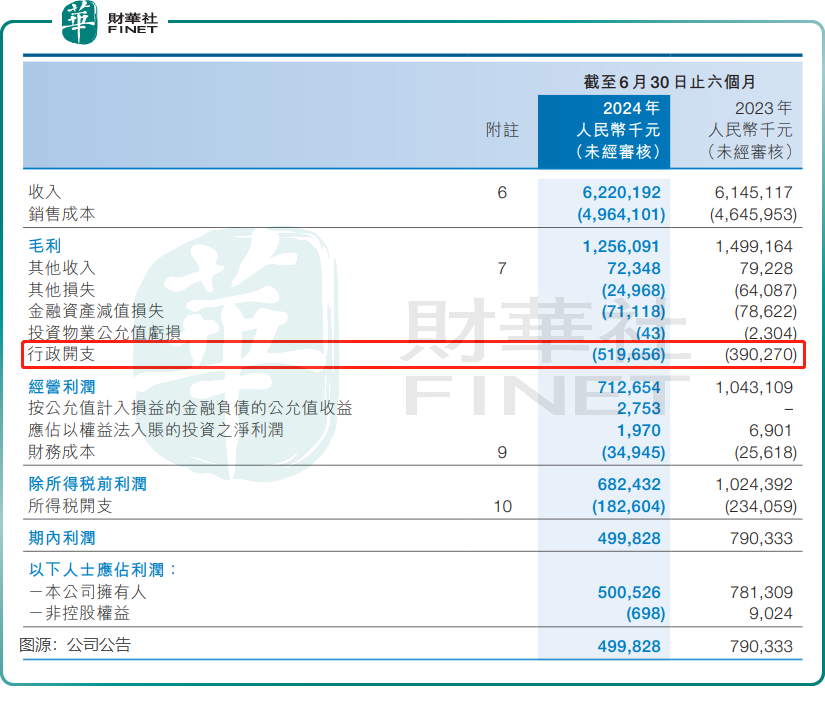

受此影响,恒大物业2024年上半年的行政开支达到了约5.2亿元,同比增长约33.2%,这也拖累了公司利润增长。报告期内,公司收入同比增长约1.2%至62.2亿元,期内利润同比大幅下降约36.8%至约5亿元。

恒大物业在2021年至2023年度曾就134亿元质押执行款确认坏账损失并进行部分税前抵扣。而2024年上半年公司再次对此计提,不排除未来继续将确认的坏账损失分摊在多个财报周期里,进而影响公司利润表现。

此外,恒大物业面临较大的债务压力。

栢淳会计师事务所有限公司在恒大物业2024年半年报中表示,恒大物业于2024年6月30日录得净流动负债净值约14.77亿元,可能对公司继续持续经营的能力构成重大疑虑。

资产负债率方面,Wind数据显示,尽管恒大物业近几年资产负债率持续下滑,但2024年上半年仍高达94.45%,在港股70间上市物管企业中位列第三高。

小结:

综上所述,恒大物业在2024年面临着诸多挑战,包括控股股东清盘的不确定性、134亿元存款的坏账损失、高额的行政开支以及沉重的债务压力。

尽管如此,市场对其未来仍抱有一定期待,特别是在CEG Holdings可能清盘的背景下,恒大物业有望迎来新的发展机遇。

如果能够成功引入“白武士”并完成债务重组,恒大物业有望摆脱中国恒大的阴影,实现独立发展。然而,这一切都取决于清盘案的最终结果以及市场环境的变化。投资者需密切关注相关进展,以做出明智的投资决策。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)