12月出口、进口同比读数双双回升,其中出口增速升至2023年4月以来的次高值。

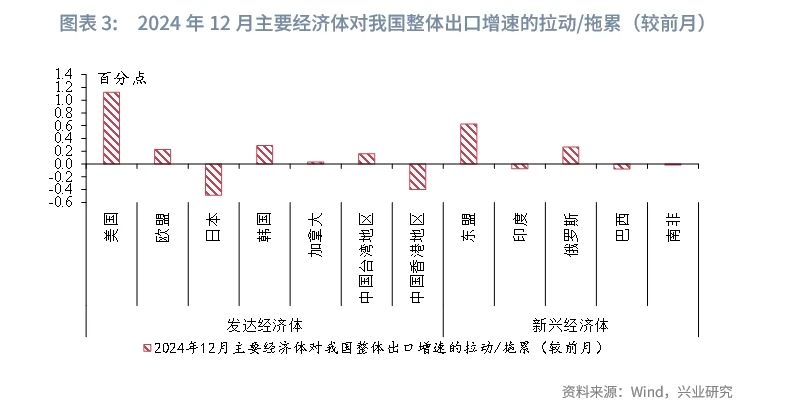

在出口方面,“抢出口”效应叠加欧美消费旺季来临,12月出口同比读数回升。结合分项看,“抢出口”效应信号主要有:一是11月以来制造业PMI新出口订单连续两个月回升,为我国出口增速回升奠定订单基础;二是出口需求回升向出口价格传导,11月以来义乌小商品出口价格指数高位运行;三是对美国直接出口和间接出口增速高增,12月对美国和对东盟出口分别拉动我国整体出口增速较前月回升1.1和0.6个百分点;四是易暴露于美国关税风险的产品出口增速回升,以汽车零部件、机械设备为代表。

在进口方面,12月高新技术产业链和建筑业产业链进口需求改善。其中,受美国出口管制强化影响,12月集成电路“抢进口”带动高新技术产业链进口需求回升;受益于一揽子增量政策效应显现,12月建筑业景气回升带动铁矿石及其精矿、铜矿石及其精矿等产品进口增速回升。

展望未来,特朗普将于2025年1月20日宣誓就职,我国“抢出口”窗口期有望持续至2025年初,仍需关注特朗普政府贸易政策的影响;同时,伴随高新技术产品“抢进口”窗口期结束,进口同比读数或维持低位运行态势。

事件

以美元计价,2024年12月中国出口同比10.7%,前值6.7%,市场预期7.5%;进口同比1.0%,前值-3.9%,市场预期-1.0%。贸易顺差1048.4亿美元,前值974.4亿美元,市场预期1000.0亿美元。

点评

一、出口:“抢出口”效应进一步释放

12月我国出口同比较前月回升4.0个百分点至10.7%,为2023年4月以来的次高值。其中,“抢出口”效应叠加西方节假日消费旺季来临或为本月出口高增的主要原因。从“抢出口”看,自2024年11月特朗普当选美国总统以来,我国企业“抢出口”效应逐步释放,具体表现在:

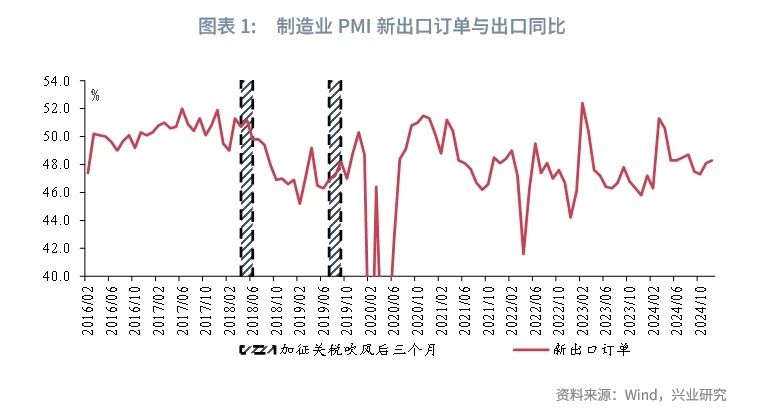

第一,制造业企业新出口订单和在手订单回升。2018-2019年中美贸易摩擦经验显示,制造业PMI新出口订单通常在加征关税“吹风”后三个月内维持上行态势。与之一致,以2024年11月为起点计算,我国制造业PMI新出口订单连续两个月回升至12月的48.3%,同期制造业企业在手订单连续3个月回升。企业新出口订单和在手订单回升为我国企业出口回升奠定了订单基础。

第二,企业出口商品价格指数上行。伴随出口需求回升,企业出口价格信号亦有好转。以义乌中国小商品出口价格指数为代表,义乌作为全球小商品主要出口地,其出口价格指数一定程度反映了小商品出口市场景气活跃度。2024年6月以来,义乌中国小商品出口价格指数企稳回升,由2024年6月的100.7上升至2024年10月的103.5。11月以来,在欧美节假日消费旺季及“抢出口”效应共同影响下,义乌中国小商品出口价格指数再度攀升至2024年12月的104.0,为2024年3月以来的最高值,折射小商品出口景气度高升。

第三,对与美国相关地区出口高增。由于关税预期主要影响我国对美国出口,抢出口效应亦集中体现在对美国的直接出口和间接出口两方面。从对美国直接出口看,12月我国对美国出口同比较前月回升7.6个百分点至15.6%,为2022年8月以来的最高值。从其拉动看,12月对美国出口增长约带动我国整体出口增速较前月回升1.1个百分点,为本月出口增速回升的主要拉动项。从对美国间接出口看,东盟为我国对美国出口的重要“中转地”,关税预期亦影响我国对东盟地区出口。12月我国对东盟出口同比较前月回升4.0个百分点至18.9%,约带动我国整体出口较前月回升0.6个百分点。横向比较,在我国主要出口目的地中,对与美国相关地区出口增速高增,且对我国出口的拉动效应位居前列。

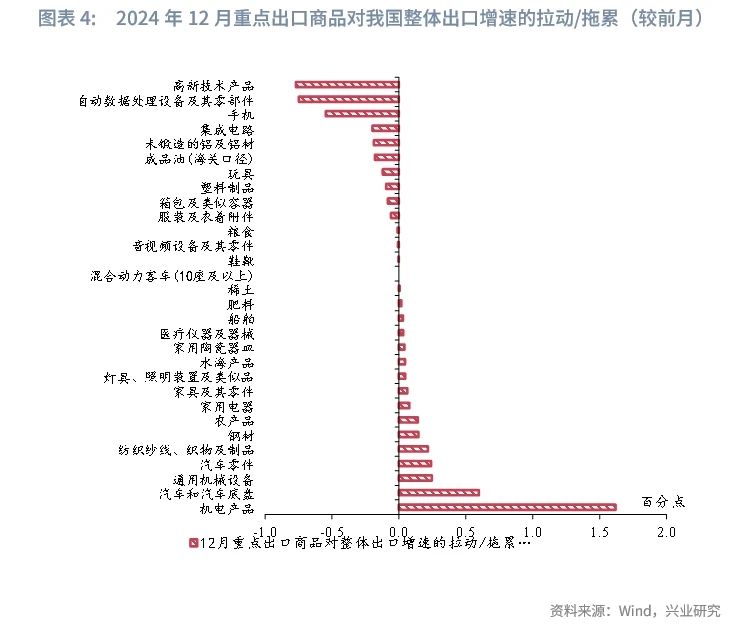

第四,易暴露于美国关税风险的产品出口增速回升明显。分产品看:一方面,受关税风险影响,12月汽车和汽车底盘、通用机械设备、汽车零件、纺织纱线等易暴露于美国关税风险的产品出口增速回升,依次拉动整体出口增速较前月回升0.6、0.3、0.2和0.2个百分点;另一方面,电子消费旺季临近尾声,以手机、自动数据处理设备为代表的高新技术产品出口增速回落,二者分别拖累12月整体出口增速较前月回落0.8和0.6个百分点。

此外,12月为西方圣诞消费旺季,其消费需求增长带动我国相关产品出口。以美国为代表,受大型促销活动驱动,11月1日至12月24日美国假日季的零售销售同比增长3.8%,较2023年上行0.7个百分点。其中,假日季最后5天的销售占整体假日消费的10%,折射12月假日消费需求强劲[1]。12月家用电器、家具及其零件、灯具照明装置及类似品等出口增速亦有回升,合计带动我国整体出口增速较前月回升1.9个百分点。

二、进口:集成电路“抢进口”

12月进口同比较前月回升4.9个百分点至1.0%,为2024年8月以来的最高值。分产品看,高新技术产业链和建筑业产业链进口增速回升。具体而言:

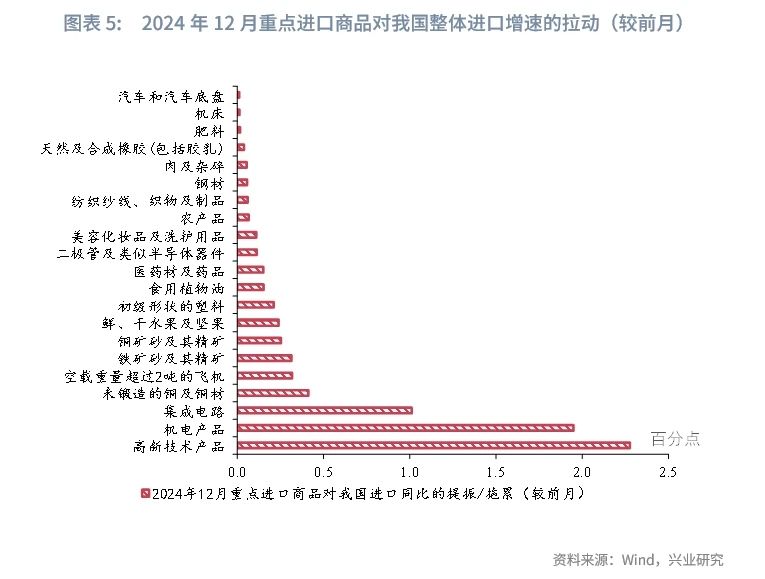

从高新技术产业链看,2024年12月2日,美国商务部工业与安全局(BIS)发布了《补充外国直接生产规则以及修订先进计算和半导体制造物项管制措施》和《实体清单的新增和修改及移出经验证最终用户》两项出口管制新规,进一步加强对我国芯片产品出口管制,尤其是先进计算、超级计算及半导体制造领域的关键技术和设备等[2]。该规则即日起生效,但某些控制措施生效时间将延迟至2024年12月31日,公众可就临时最终规则提交意见[3]。由此,12月为我国集成电路等产品“抢进口”的窗口期。受此影响,12月集成电路进口增速较前月回升7.4个百分点,约带动整体进口增速较前月回升1.0个百分点。

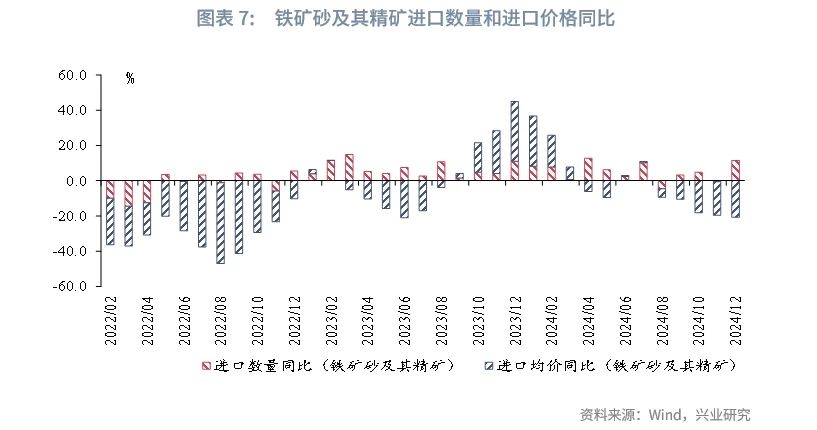

从建筑业产业链看,一揽子增量政策叠加节前赶工效应影响下,12月建筑业商务活动较前月回升3.5个百分点至53.2%,为2024年5月以来的最高值。同时,12月建筑业PMI新订单和业务活动预期分别较前月回升7.9和1.5个百分点至51.4%和57.1%。与建筑业景气回升同步,12月建筑业产业链进口需求改善。其中,未锻造的铜及铜材、铁矿砂及其精矿、铜矿砂及其精矿等依次带动整体进口增速较前月回升0.4、0.3和0.3个百分点。量价分离看,铜矿砂及其精矿进口数量和进口价格同比分别较前月回升9.9和13.2个百分点至1.7%和17.2%,进口量价均显著改善;铁矿砂及其精矿进口数量同比较前月回升12.2个百分点至11.5%,进口价格同比则较前月回落1.8个百分点至-20.7%,进口量价分化。

综上,12月我国出口、进口增速双双回升,延续前期回稳向好态势。在出口方面,“抢出口”效应带动12月出口增速高增,突出表现在对美国、东盟出口增速高增。在进口方面,高新技术产品“抢进口”叠加建筑业景气回升,进口需求改善。展望未来,“抢出口”效应有望持续至2025年年初,后续仍需关注特朗普宣誓就职后贸易政策的影响;同时,伴随高新技术产品“抢进口”窗口期结束,进口增速或维持低位运行态势。

注:

[1]资料来源:Mastercard SpendingPulse,‘Mastercard SpendingPulse: Total U.S. retail sales grew 3.8%* this holiday season; online remained choice for consumers, increasing 6.7% YOY’,2024-12-26,[2025-01-13], https://newsroom.mastercard.com/news/press/2024/december/mastercard-spendingpulse-total-u-s-retail-sales-grew-3-8-this-holiday-season-online-remained-choice-for-consumers-increasing-6-7-yoy/

[2]资料来源:BIS,“Commerce Strengthens Export Controls to Restrict China’s Capability to Produce Advanced Semiconductors for Military Applications”,2024年12月4日,[2025-01-13],https://www.bis.gov/press-release/commerce-strengthens-export-controls-restrict-chinas-capability-produce-advanced

[3]资料来源:BIS,“Commerce Strengthens Export Controls to Restrict China’s Capability to Produce Advanced Semiconductors for Military Applications”,2024年12月4日,[2025-01-13],https://www.bis.gov/press-release/commerce-strengthens-export-controls-restrict-chinas-capability-produce-advanced

文章来源:兴业研究公众号

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)