2025年1月15日,美股一改前几个交易日涨跌交错的暧昧行情大涨,三大指数已修复今年以来的跌幅。

道琼斯工业平均指数(DJI.US)单日涨1.65%,今年以来累涨1.59%,收报43,221.55点;纳斯达克指数(IXIC.US)单日涨2.45%,今年以来累涨1.04%,收报19,511.23点;标普500指数(SPX.US)单日涨1.83%,今年以来累涨1.16%,收报5,949.91点。

推动美股走高的最主要原因是:美国最新通胀数据符合预期,或预示着美联储会变更原来趋于鹰派的立场。

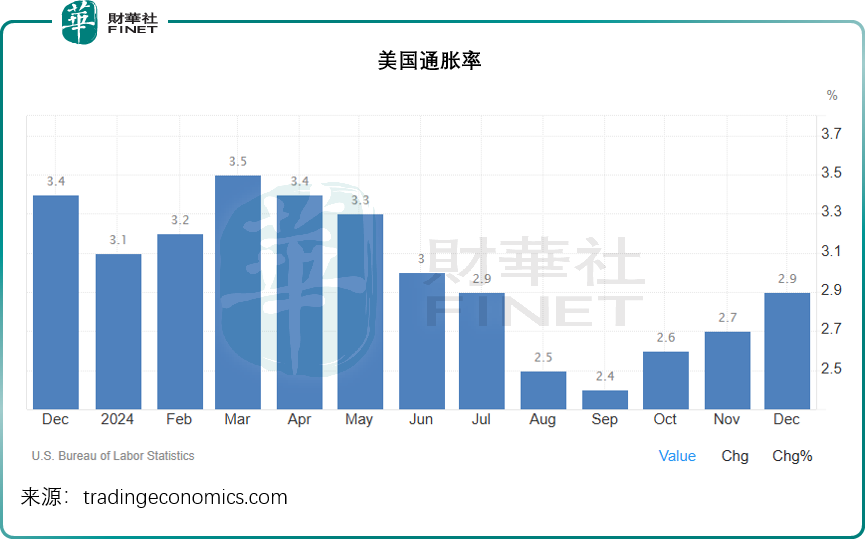

2024年12月,美国年化通胀率连续第三个月上升,至2.9%,高于11月份的2.7%,符合市场预期。年末通胀率上升主要因为上一年的比较基数较低,尤其能源价格,特别是成品油如汽油、燃油和天然气价格。见下图的成品油价格走势,2023年末与2024年末的价格水平大致相若,差距并不太大,也因此在一定程度上拉高了通胀率。

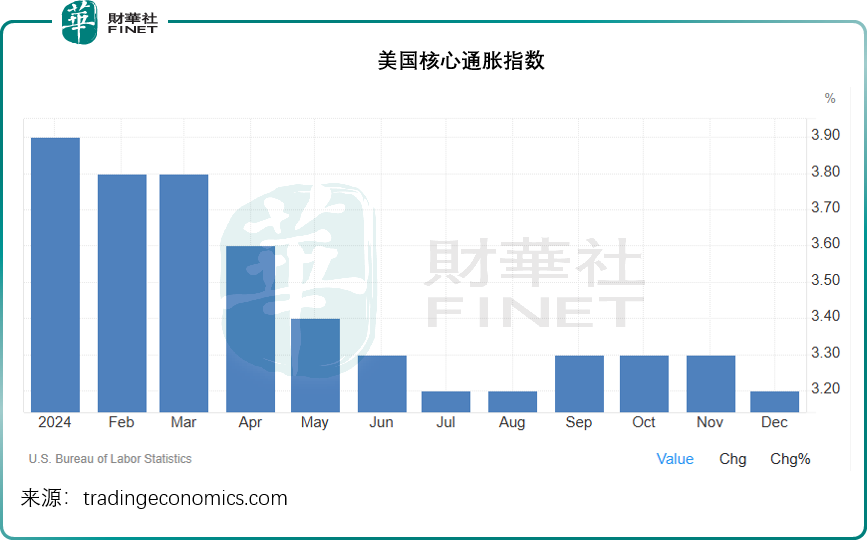

扣除价格波动较大的食品和能源价格,美国12月份年化核心通胀率为3.2%,低于前三个月及市场预期的3.3%,多少让人感到意外,见下图。其中占比较大的居住类价格水平在过去一直涨幅居前,但12月缩小至4.6%,为2022年1月以来的最小增幅。按月来看,12月份核心消费物价指数上升0.2%,低于11月的0.3%,也低于市场预期的0.3%。

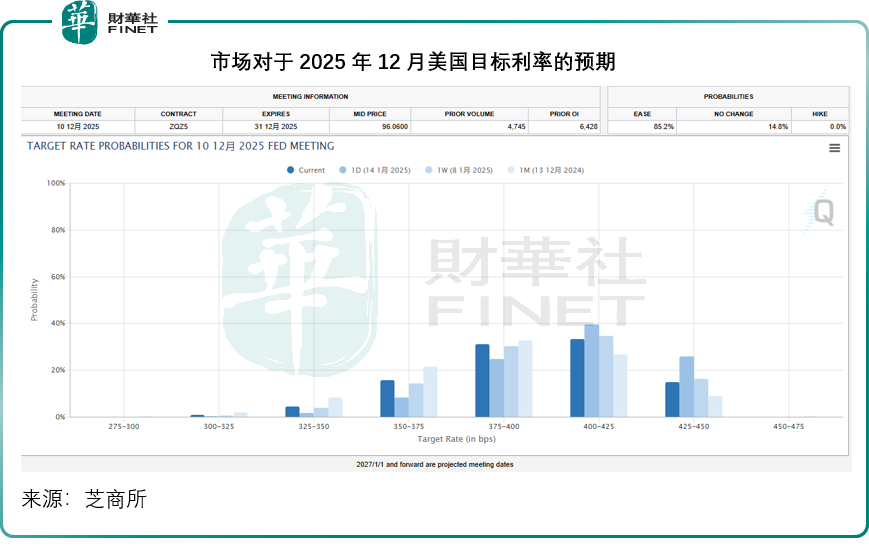

通胀率低于预期,重燃市场对于美联储在2025年进取降息的憧憬。见下图,当前预期2025年降息两次(至3.75%-4.00%)、三次(至3.50%-3.75%)甚至降至3.25%-3.50%水平的明显比一周前高,在公布通胀数据之前,大家似乎更倾向于预期美联储今年仅降息一次,即从当前的4.25%-4.50%,降至4.00%-4.25%。

降息预期上升,市场对于经济前景感到乐观,息口松了,资金成本下降,资金也敢于冒险,推动了股权价格的造好,这是美股上涨的逻辑。

有意思的是,这次不仅特斯拉(TSLA.US)、英伟达(NVDA.US)这类科技巨头领涨,银行股也大涨,主要原因是率先公布12月季度业绩的大型银行业绩表现超越预期。

美国资产规模最大的商业银行摩根大通(JPM.US)的股价上涨1.97%,收报252.35美元,市值7,105亿美元。该银行集团刚刚公布了截至2024年12月末止的季度及年度业绩,表现超越预期,而值得留意的是,该行有大约350亿美元的“剩余资金”,管理层表示这些资金将用于进一步满足或将被上调的监管要求,而华尔街普遍预期该行会回购股份。

高盛(GS.US)的12月财季净利润也增长超一倍至41.1亿美元,股价大涨6.02%,市值达到1,902亿美元;花旗(C.US)的12月财季利润达到28.6亿美元,并提出200亿美元的股份回购计划,同时下调了有形普通股回报率目标,股价大涨6.49%,市值1,480.29亿美元;美国按资产规模排名第四的商业银行富国银行(WFC.US)得益于投行收入的稳定增长,利润增长47%至50.8亿美元,股价上涨6.69%,市值达2,528.75亿美元。

资产管理公司贝莱德(BLK.US)2024年第4季利润也超预期,经调整净利润同比增长29%,至18.74亿美元,全年录得净资金流入6410亿美元,创下纪录,为此其股价大涨5.19%,市值达1,569.20亿美元。

尽管美股欢腾,但受降息预期影响,美元汇价稍微回落,美元指数微跌,但仍在109以上水平盘旋。英国公布的通胀数据也意外下降,让投资者对其通胀压力稍感放心,加上欧洲央行或也需要通过降息来刺激经济,这都有利于美元的相对表现。但另一方面,日本央行表示可能会在下周的政策会议上探讨加息的可能性,这触发了日元走强,或稍微拖累了美元指数的表现。

通胀压力有所舒缓后,金价再冲,当前金价已涨逾2,690美元。

总结

美国2024年12月的通胀数据没有预期的高,让市场对于美联储今年降息次数可能增加的预期有所上升,而从通胀分类来看,住宿成本的涨势终于放缓是主因,如果这项成本在接下来的月份仍继续下降,核心通胀有望得到控制。不过,特朗普即将在本月末上任,并且可能会推出更为进取的贸易管制措施,或再度令通胀升温,所以,12月份通胀放缓未必预示着2025年会是降息周期的下一站,2025年1月及以后的通胀数据对于美联储接下来的决策或更具参考价值。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)