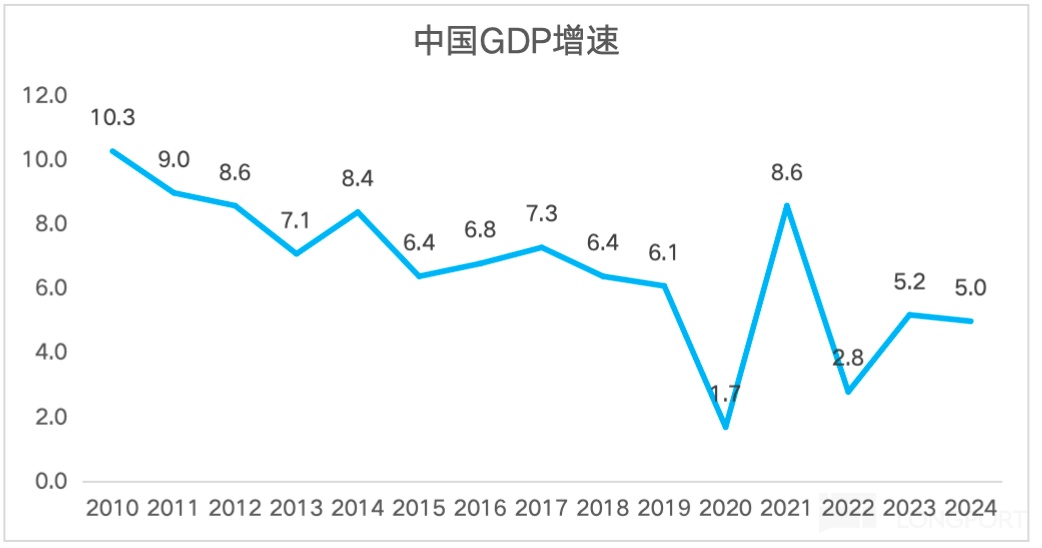

2024,國内經濟還有 5% 的 「龍騰」 增長,應該是疫後拍手稱贊的一年。但恐怕對於很多人而言,現實感受可能並不 「龍騰虎躍」——卷不盡的價格、賣不清的貨品、陰跌的房價……

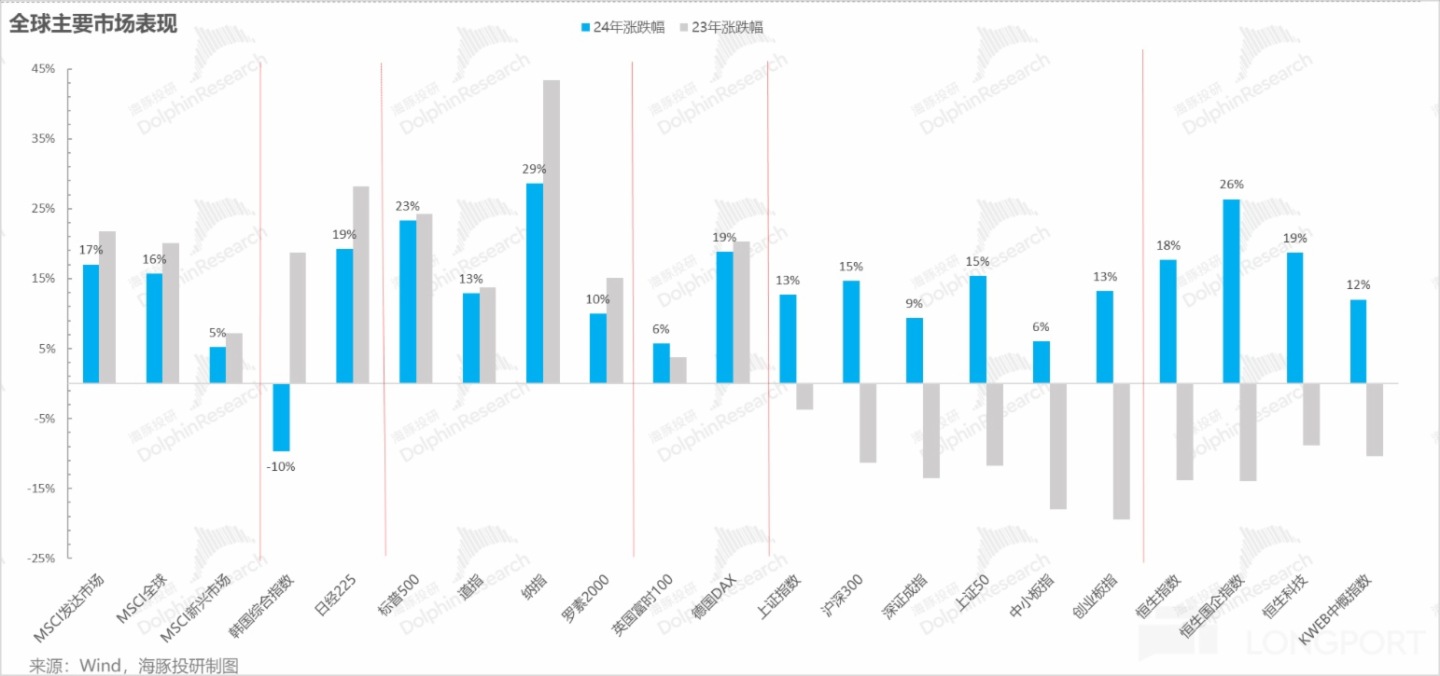

但從資本市場來看,悲觀者或許正確,但樂觀者才是真正賺的錢的群體。回顧 2024 年全球市場的核心指數:

絕大多數市場的差距只是漲幅的差距,而不是漲、跌的方向性差異。中國資産也不例外:

也許微觀經濟的感受並不好,中國資産對應主要市場指數,如恒指平均接近 20% 的漲幅,相比顯然牛氣沖天的美股市場,在收益率差距並不算大。

2024 年這一年,幾乎確認了疫後的世界的新格局:

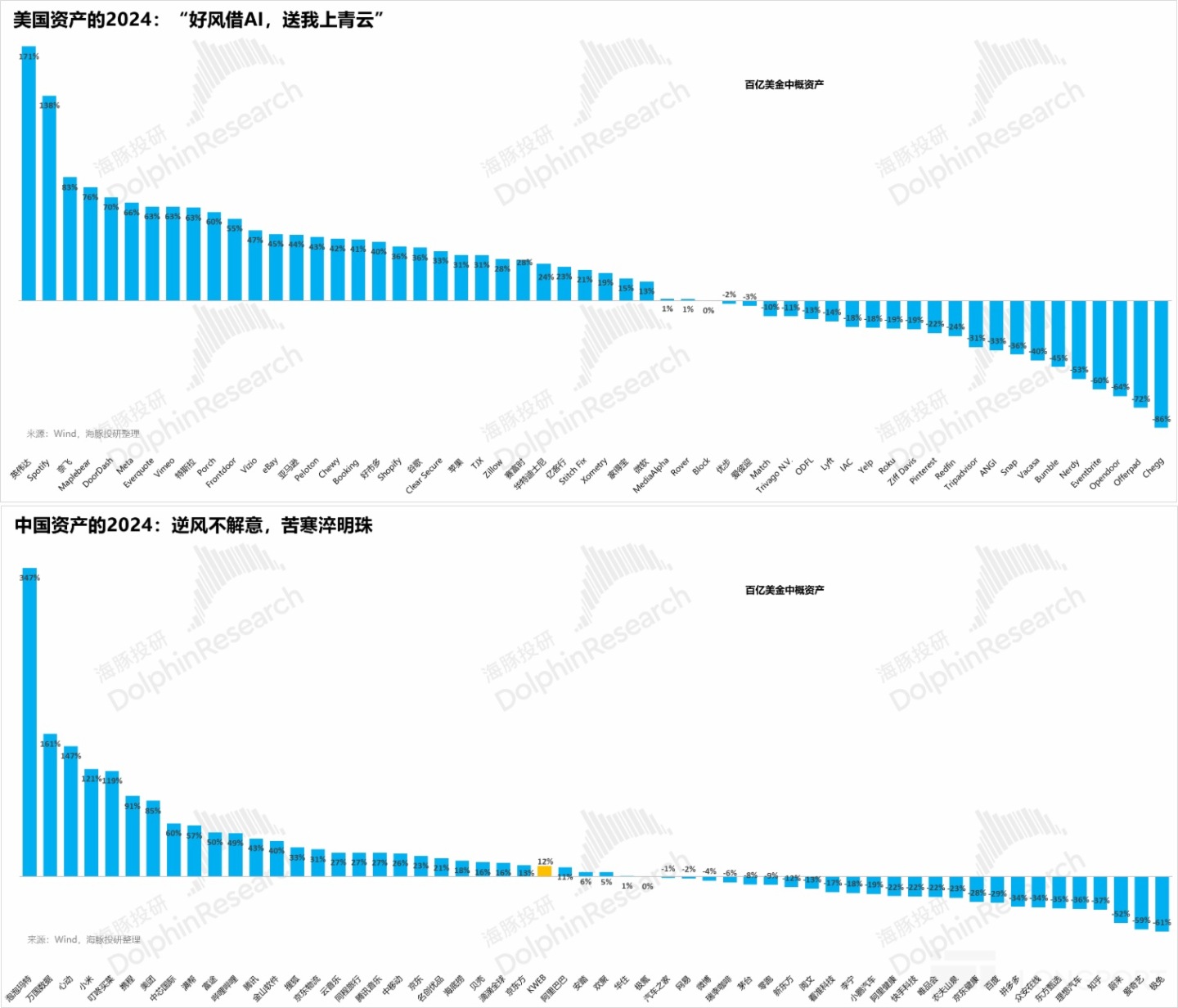

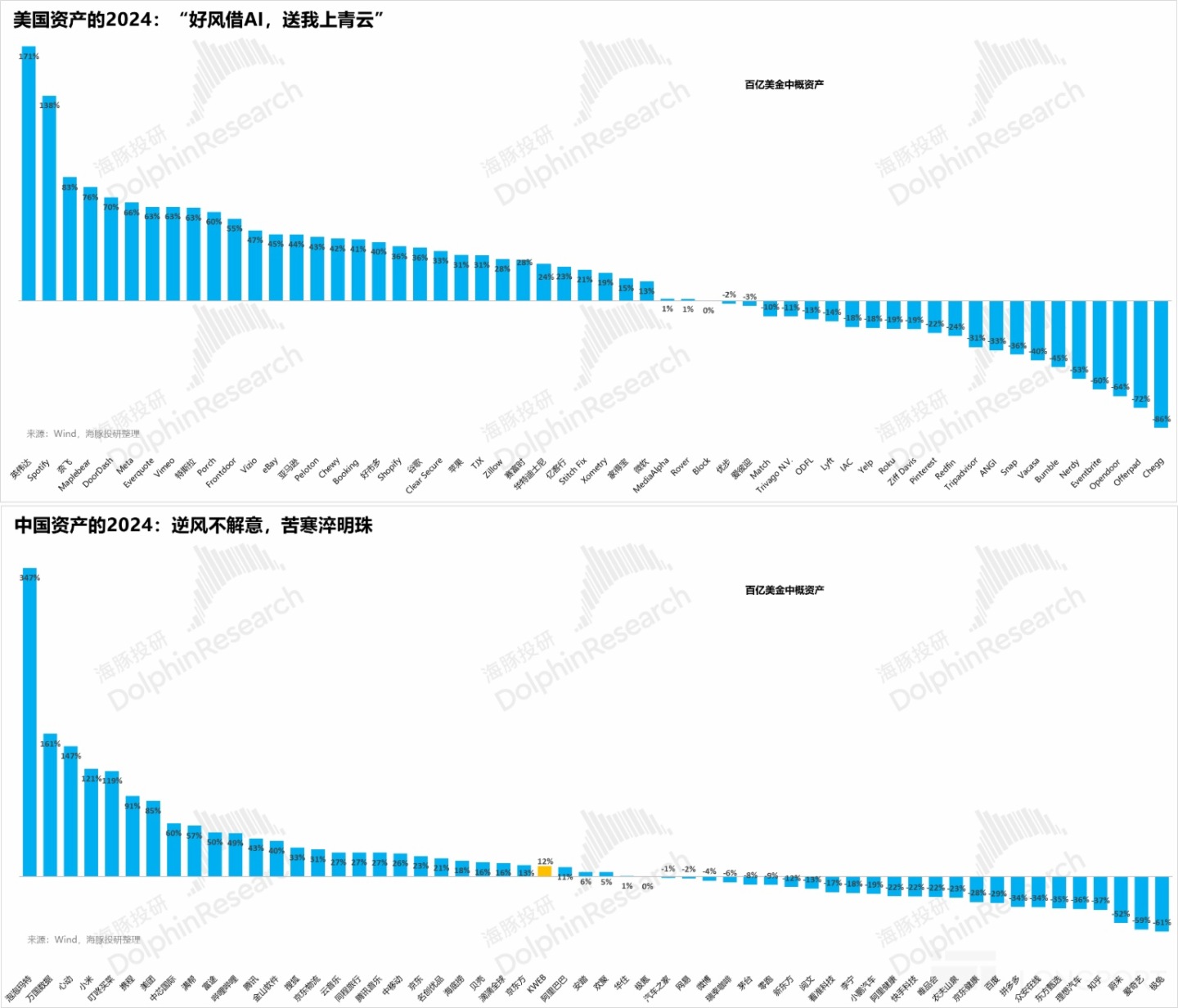

美國:主權赤字支撐的老牌資本主義的再工業化。政府舉債拉動基建和制造業再投資,生成式 AI 催生企業的資本開支周期。

經濟周期與産業周期疊加共振,讓這一輪美國的 「金發姑娘」 周期拉得似乎尤其長。但川普上任的三把火:「關稅大棒、美元第一、領土和貿易擴張」 等本土主義政策思路,似乎要給已經火熱的美國經濟再火上澆油。

國内:新能動能切換,「換輪子」 期漫長而煎熬。或許有人還以為是疫情中間開始,民間經濟 「動物精神」 的消弭,或許確實有道理。但還有一個中長期的邏輯是在中國城鎮化邁向 70% 與少子化同時發生的過程中,中國經濟沒能高速換輪,「基建 + 地産」 車輪洩氣太快,新的經濟增長動能補上來需要時間。

而這個中間的短期問題就是難受的通縮。還好,走到下半年,政策端開始意識到,追逐遙遠的星辰大海,但現時的腳下之路也塌方過於嚴重,開始在 「物價、資産價格」 等多維度來管理通縮預期,刹住預期的自我實現。也因此,經濟數字和經濟目標不僅思考本身的實現度,更要關注其中的預期管理意義。

宏觀的一粒塵埃,落到個體身上,就是一座山。但面對悲怆的大山,有的躺平裝死、能苟且苟,有的是 「烈火煉真金」。

無論是 「好風憑借力,送我上青天」、還是 「逆風不解意,苦寒淬明珠」 都是海豚君要在一次次 「大膽假設、小心求證」 中要去挖掘的優質資産。

接下來,海豚君把所覆蓋的資産分成中國資産的烈火淬真金組,和海外的「送我上青雲」 組。

來梳理一下 2024 年的贏家與輸家,嘗試展望一下 2025。

接下來海豚君將會從電商、互聯網、新能源等多個行業角度,和大家一同對 2024 做一個整體回顧。

本文的風險披露與聲明:海豚投研免責聲明及一般披露

内容來源:長橋海豚投研

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)