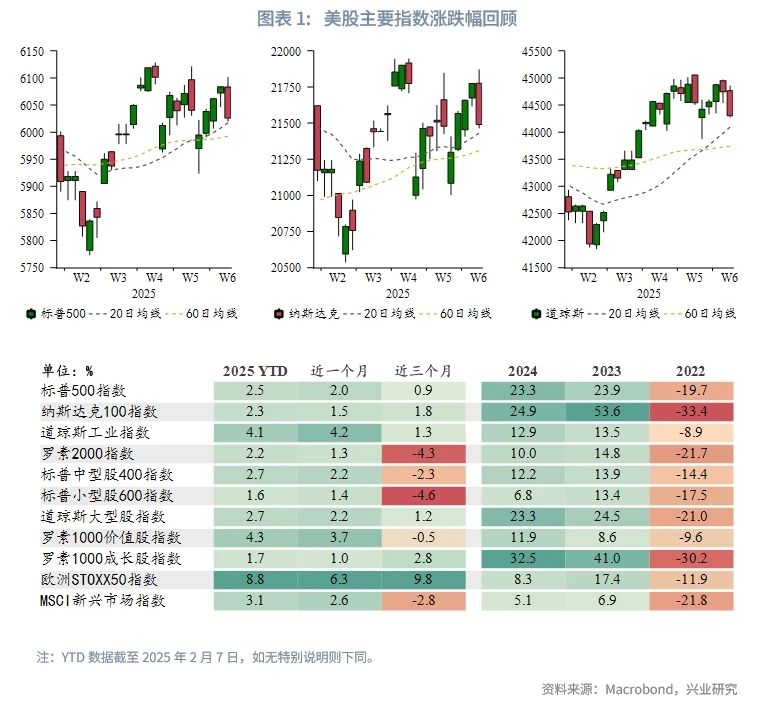

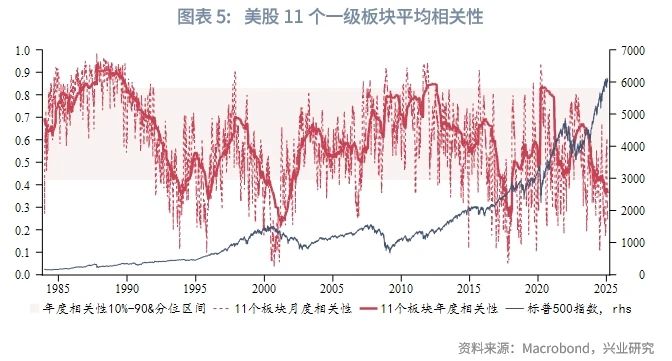

市場回顧:2025年1月,美股指數總體收漲,不過過程非常動蕩,代表傳統板塊的道瓊斯明顯跑赢納斯達克。標普500指數1月盤中三次漲超6100,但分别在DeepSeek以及關稅消息衝擊下快速回落。美股板塊的年度相關性進一步下降至歷史5分位水平,不過月度相關性有一定程度小幅回升。

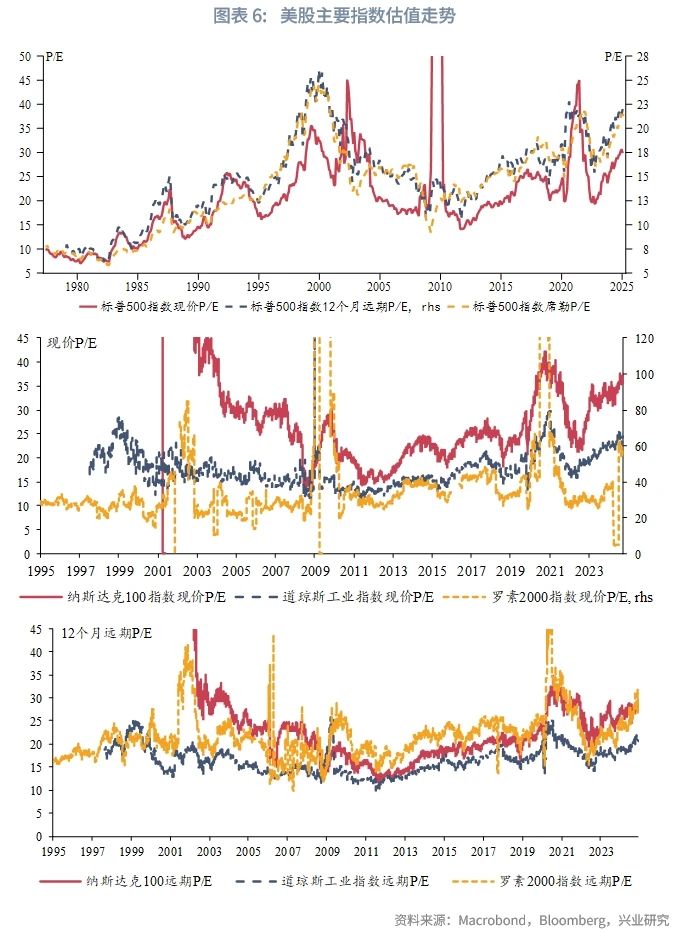

估值盈利:美股估值整體延續上行趨勢,美股估值最高的科技板塊P/E預測值回調幅度為11個板塊中最大;金融、必需消費品等估值相對較低的板塊P/E預測值較2024年擡升。美股拉開財報季帷幕,亮眼財報數據支撐美股盈利站住高位。已公佈財報中,科技、能源、非必需消費品、金融、醫療等板塊盈利超預期率超過80%。不過近期美股表現對於盈利超預期的股票多數並沒有給予歷史平均水平的漲幅獎勵,市場仍需要更為確定的增長故事來主導。

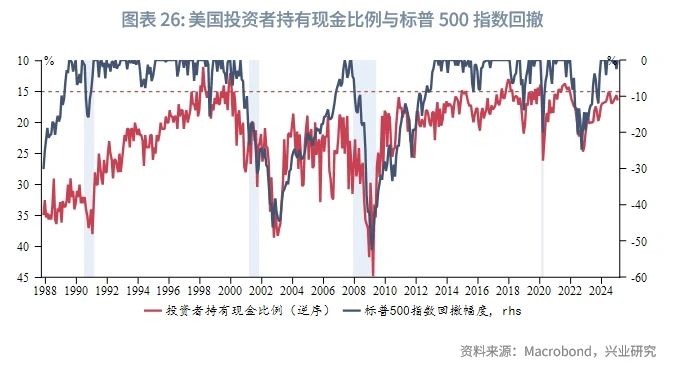

市場情緒:美股多數市場情緒指標當前位於中性區間。美股投資者持有現金比例沿15%的回撤警戒線運行,美股波段性回調的壓力不減。科技板塊流入量自2024年7月後結構性下降,流入量下降而美股繼續上漲的背景值得投資者警惕。雖然根據「一月效應」,2025年美股有較大概率全年收漲,但過程可能極為震蕩,同時2018年時因特朗普關稅衝擊,美股一月收漲但全年收跌的風險也需要關注。

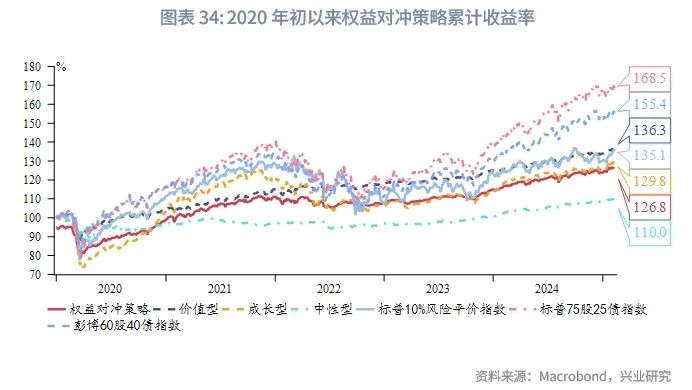

策略表現:2025年1月,除了宏觀CTA策略以外的其他對衝基金策略整體都取得了正收益,其中權益對衝策略表現較佳。權益對衝策略主要通過對股票證券本身及股指期貨、期權、ETFs、融券等股票衍生品的操作實現多頭或空頭頭寸的配置,與股票市場的波動高度正相關。主要子策略包括價值型、成長型、中性型。

一、市場表現回顧

2025年1月,美股總體收漲,不過過程非常動蕩,且代表傳統板塊的道瓊斯明顯跑赢納斯達克。美股三大指數中,標普500指數、納斯達克100指數、道瓊斯工業指數分别上漲2.7%、2.2%、4.7%。標普500指數1月盤中三次漲超6100,但分别在Deepseek及關稅消息衝擊下快速回落。

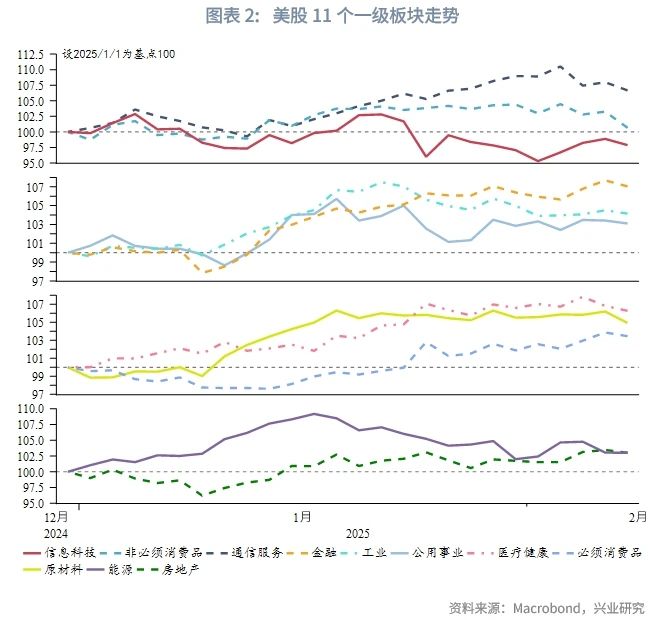

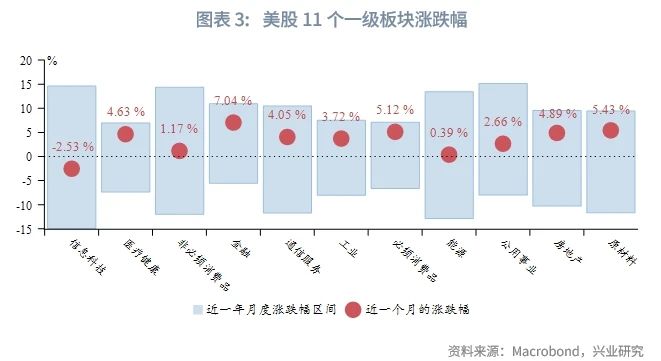

分板塊來看,DeepSeek事件對科技板塊造成影響,微軟、亞馬遜、英偉達、特斯拉、Meta Platforms和Alphabet「七巨頭」股票小幅回調。市場關注點從硬件和基建向軟件轉移,美股除信息科技外的一級板塊全部上漲,通信服務、金融等板塊領漲。美股板塊的年度相關性進一步下降至歷史5分位水平,不過月度相關性有一定程度小幅回升。

二、美股估值盈利水平分析

2.1 美股估值

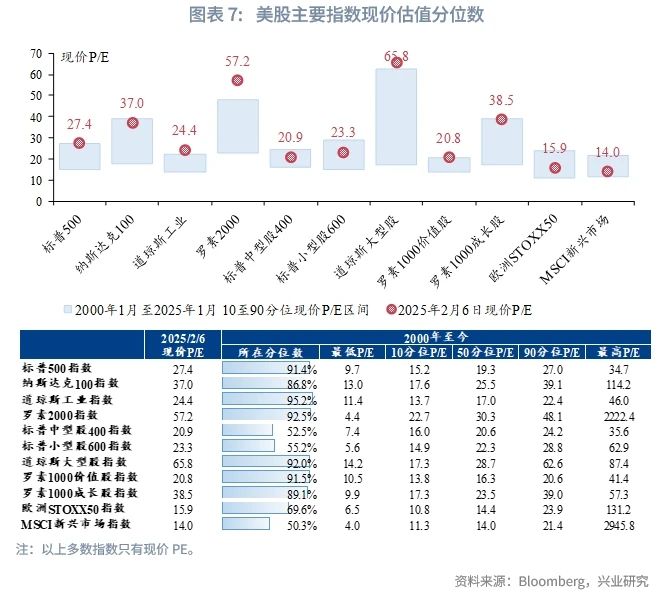

美股估值延續上行趨勢。2025年1月,標普500指數、納斯達克100指數、道瓊斯工業指數的12個月遠期P/E環比分别上漲2.9%、2.6%、5.1%。2025年各板塊估值走勢預測從兩端向中間收斂,儘管持有「傑文斯悖論」觀點的人士認為,大模型成本的下降能夠激發應用的進一步普及,但不可否認的是DeepSeek繞過CUDA高級語言、採用匯編語言PTX改變部分硬件功能的創新性做法,使市場重新思考美股估值過高且集中於科技股的風險,當前美股估值最高的科技板塊P/E預測值回調幅度為11個板塊中最大;金融、必需消費品等估值相對較低的板塊P/E預測值較2024年擡升。

2.2 美股盈利

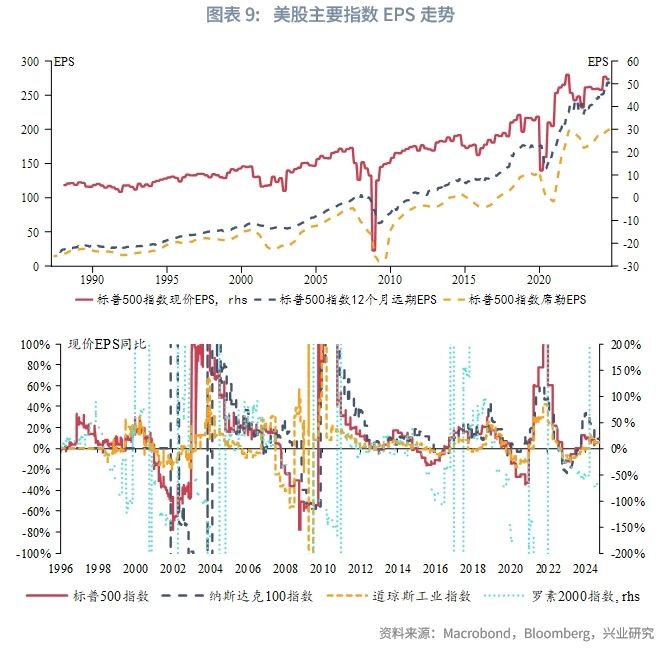

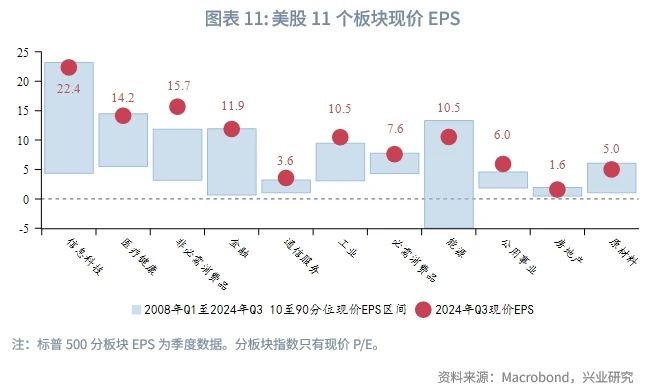

亮眼財報數據支撐美股盈利站住高位。2025年1月,美股財報季拉開帷幕,截至2月7日,已有61%家公司發佈2024年第四季度財報,其中上位圈的科技、能源、非必需消費品、金融、醫療等板塊盈利超預期率超過80%,不過近期美股表現對於盈利超預期的股票多數並沒有給予歷史平均水平的漲幅獎勵,市場仍需要更為確定的增長故事來主導。在AI和雲計算發力下,科技板塊盈利超預期率高達86%;能源行業受油價高位震蕩支撐盈利,盈利超預期率達83%;非必需消費品得益於流媒體推助,盈利超預期率達83%;金融行業把握「特朗普交易」和降息周期交易實現交易收入大漲,主要銀行2025年淨息差展望樂觀,盈利超預期率達81%;藥企創新藥和醫療服務的需求保持穩定,醫療板塊盈利超預期率達80%。此外,下位圈的公用事業受價格監管限制,房地產需求受高利率壓制,二者超預期率分别為33%和50%。可見,美股整體盈利增長仍然強勁。不過歷史來看,美股盈利表現與經濟周期較為同步,待美國經濟階段性去庫存,美股盈利可能會階段性遭遇衝擊。已公佈的科技巨頭財報來看,DeepSeek事件並沒有影響其擴大資本支出的計劃。

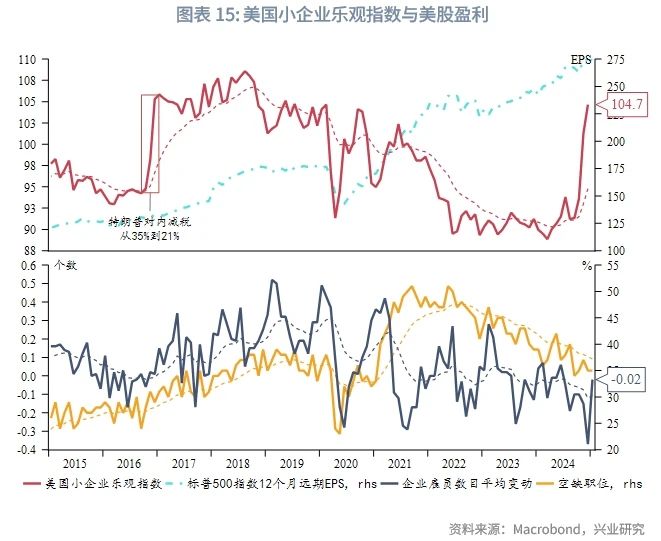

美國小企業樂觀指數對美股盈利存在1至2個月的領先。該指數最近一次非疫後刺激政策形成的大幅拉升,發生在2016年特朗普對國内企業減稅時期。2024年11月至今的拉升本質上還是在評估減稅政策對企業盈利效應的影響。在當前市場預期較高的情況下,如果美國未來還要削減債務赤字,則可能對盈利預期形成壓制。即便特朗普本次任期内能完全落實競選時的減稅承諾,考慮到削減幅度小於2016年,對於盈利的提振效果或也小於2016年時期。

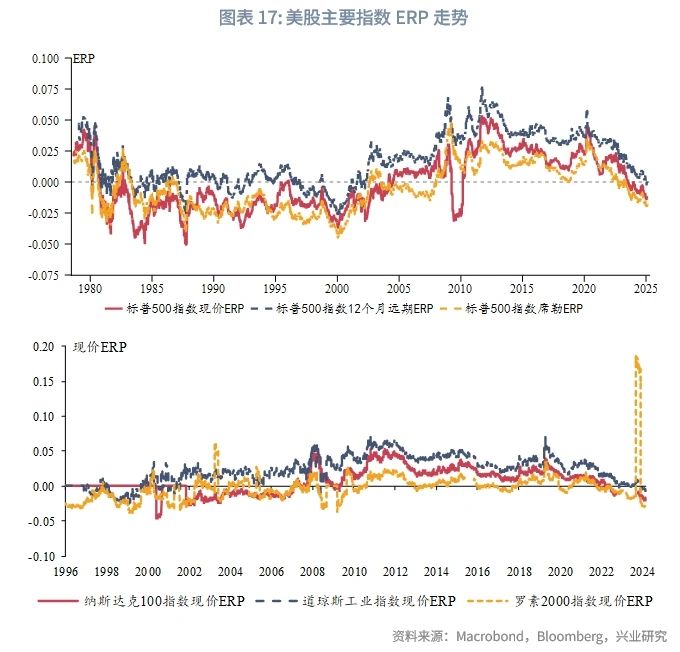

2.3 美股風險溢價

美股風險溢價結構性低位無礙市場投資熱度。

三、美股市場情緒指標追蹤

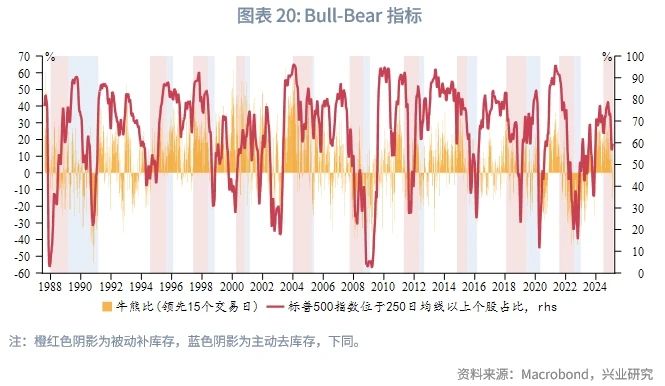

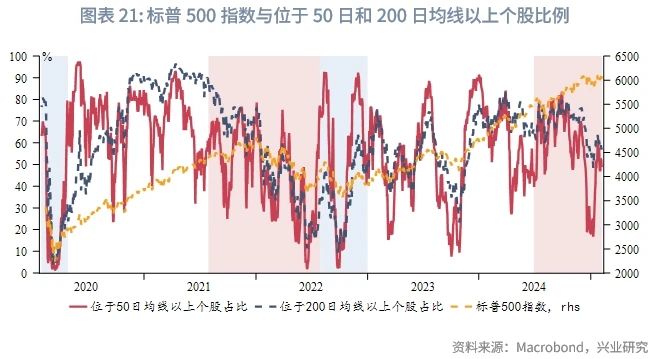

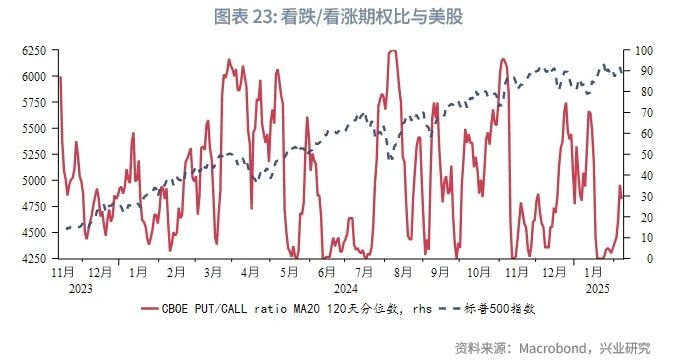

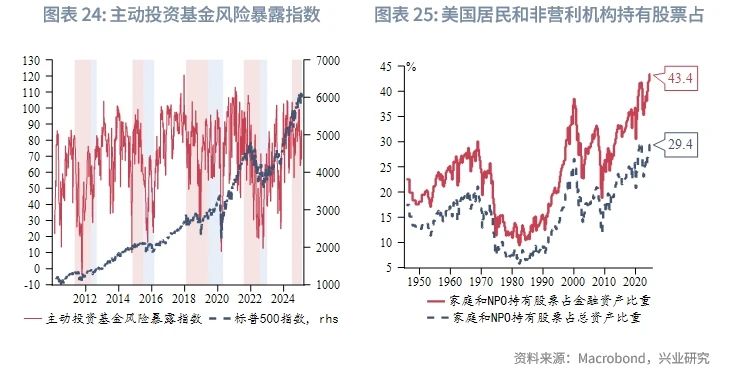

從市場風險偏好來看,RAI指數、CNN恐懼貪婪指數、牛熊比指標近期出現衝高回落,各自落在50分位水平附近;指數期貨合約持倉分化度在0值附近焦灼;CBOE Put/CallRatio 120天分位數低位回升,對應美股開年以來的劇烈震蕩。此外,美國主動管理基金經理風險暴露指數處於相對高位;居民和非營利機構持有股票佔金融資產和總資產比重再創新高;投資者持有現金比例沿15%的回撤警戒線運行,美股波段性回調的壓力不減。

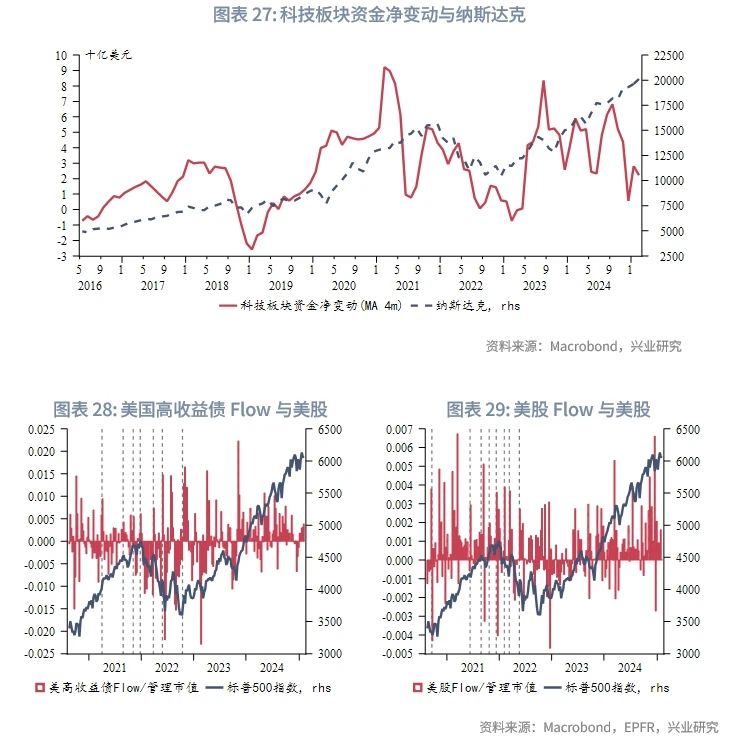

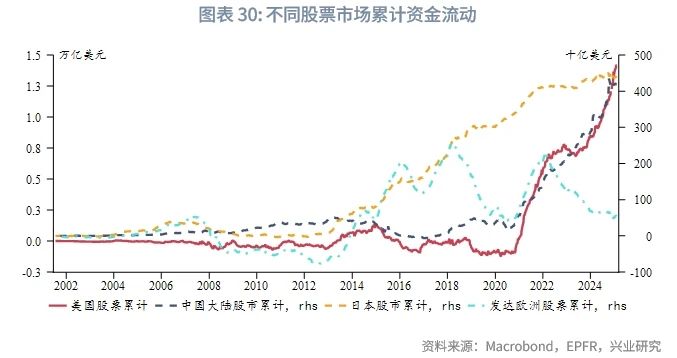

從市場資金流動來看,1月美國高收益債佔管理市值比重向上反彈,同期美股資金同向淨流入。科技板塊扭轉2024年12月的淨流出在1月轉為流入。不過需要注意的是科技板塊流入量自2024年7月後結構性下降,流入量下降而美股繼續上漲的背景至少值得引起投資者警惕。

自1928年以來,標普500指數在歷年1月上漲時,全年收漲的概率超過80%,這一現象被稱為「一月效應」(January Barometer)。最近一次例外情況在2018年,由於美國對華掀起貿易競爭,標普500指數在1月上漲5.6%,但全年下跌6.2%。需關注2025年特朗普關稅政策將給市場帶來的潛在衝擊。

四、不同類型策略表現對比

2025年1月,除了宏觀CTA策略以外的其他對衝基金策略整體都取得了正收益,其中權益對衝策略表現最佳。

權益對衝策略主要通過對股票證券本身及股指期貨、期權、ETFs、融券等股票衍生品的操作實現多頭或空頭頭寸的配置,與股票市場的波動高度正相關。主要子策略包括價值型、成長型、中性型:

價值型(Value-based)的權益對衝策略是指先確定公司的合理價值,再尋找股票價格明顯低於公司價值的投資機會,是目前美股市場上最主流的一種策略。股票價格波動較大,價值型投資認為股票存在内在價值且穩定可測量,雖然短期價格可能偏離其内在價值,但市場存在自我糾偏機制,長期價格會回歸其内在價值。價值型投資常用的方法包括根據財務實力、盈利能力、公司管理等基本面要素分析篩選個股;利用P/E、P/B、P/S等估值指標與行業平均及歷史均值進行比較,挑選出具有相對價值的個股;關注高股息和股利持續增長的個股投資機會等。代表人物有沃倫巴菲特等。

成長型(Growth-based)的權益對衝策略是指投資於預期利潤或收入具有高增長潛力的成長型上市公司發行的股票,著眼於公司未來的發展前景,注重公司股票業績的增長潛力。大中型成長股、中小型成長股的選股側重各有不同,通常關注市盈率、股東權益報酬率、淨資產增長率、盈餘增長率、盈餘波動率、資本支出增長率等指標。對於中小型成長股,還將額外考慮公司獨特的競爭優勢等因素。代表人物有菲利普費雪、詹姆士卡里納等。

中性型(Market neutral)的權益對衝策略是指以市場有效理論為基礎,使股票組合達到與某個特定指數相同的收益的目標的策略,屬於一種被動投資,常見的實現方法包括完全復制、分層抽樣、指數增強等。完全復制是根據標的指數成分股及其權重來配置、調整投資組合,以完全復制跟蹤指數走勢,但存在現金流不足的風險。分層抽樣是從基準指數的成分股中抽取一定數量的股票,使得抽樣選取組合的風險暴露處於與基準指數相同或相近的水平。指數增強是在跟蹤指數的基礎上,利用量化方式適當調整投資組合的持倉結構,以在跟蹤指數Beta收益的基礎上,獲得超越指數的Alpha收益。

文章來源:興業研究

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)