美國CPI、外儲

全球宏觀:美國2月CPI超預期降溫暫時緩解市場滞脹憂慮,歐美貿易爭端升級,同時德國財政計劃受阻,美元指數獲得支撐。美元兌人民幣向下突破7.21未果,延續區間震蕩。

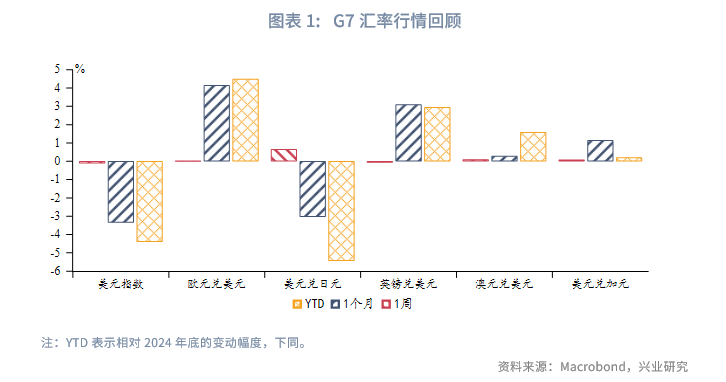

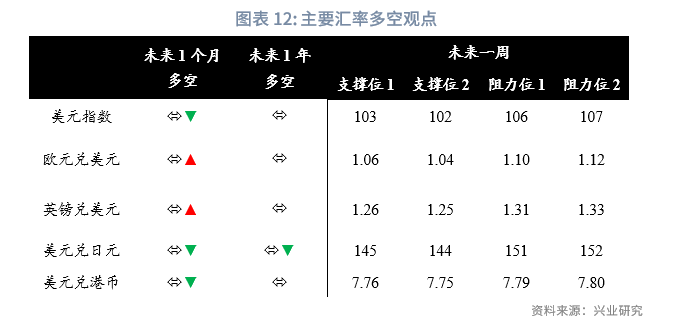

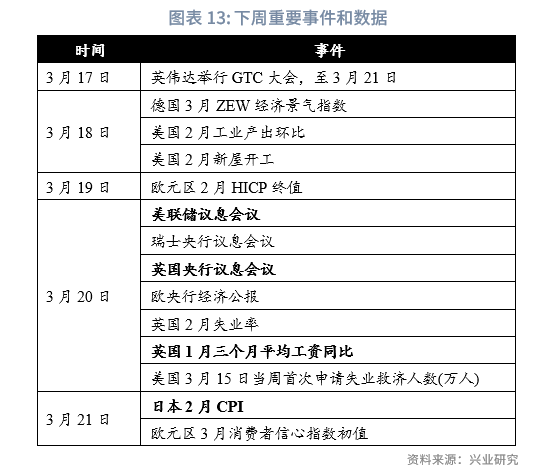

G7匯率:歐元兌美元日線RSI回落,開啓短線調整。未來3~6個月美國相對基本面優勢可能繼續收窄,歐元兌美元存在進一步上行潛力。繼續關注特朗普關稅、俄烏停戰、德國組閣情況。下周重點關注美聯儲、英央行議息會議等。

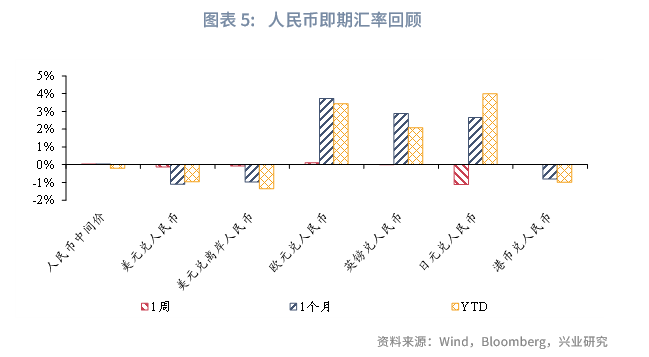

人民幣匯率:本周美元兌人民幣下穿年線支撐未果,將繼續運行在60日均線和120日均線構成的震蕩區間中,等待基本面和市場情緒指引方向。(套保策略詳見後文)

一、全球宏觀概覽

1.1 外匯市場回顧

G7匯率方面,美國2月CPI超預期降溫暫時緩解市場滞脹憂慮,美元指數獲得支撐。歐美貿易爭端升級,同時德國黑紅兩黨野心滿滿的財政計劃遭綠黨反對,歐元兌美元在108~109阻力附近震蕩。

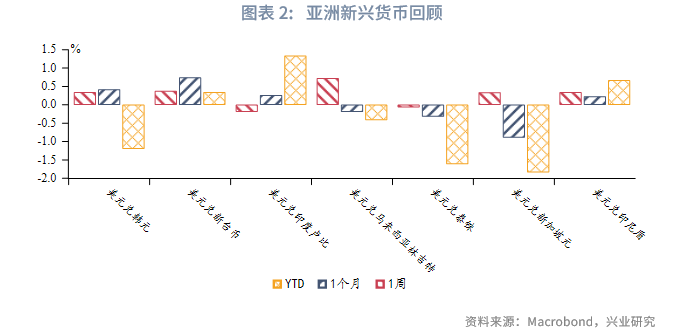

亞洲匯率方面,新興市場貨幣大多相對美元貶值,其中馬來西亞林吉特貶值幅度較大。馬來西亞股指KLCI指數周内連續收跌,股匯聯動下施壓林吉特表現。

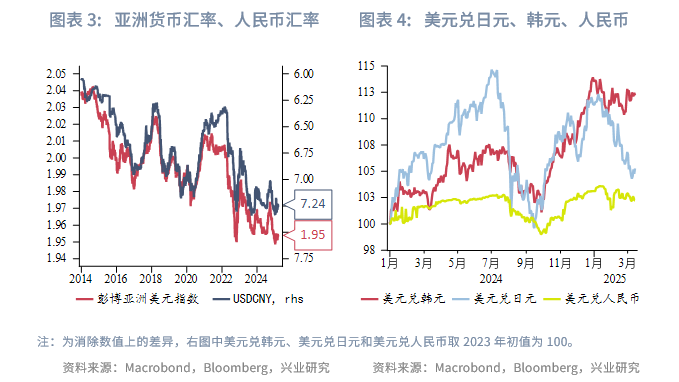

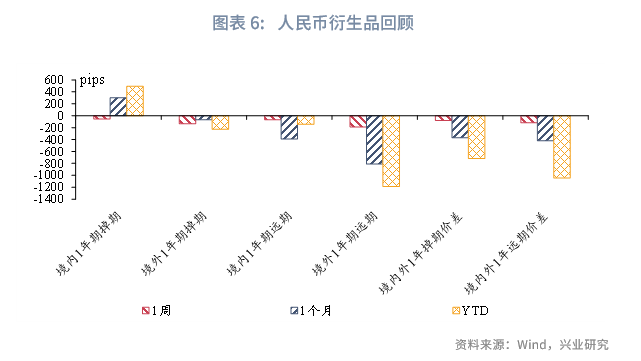

人民幣匯率方面,美元兌人民幣突破年線7.21未果,整體仍維持區間震蕩。人民幣相對日元,相對其他非美貨幣震蕩。人民幣1Y境内外掉期和遠期下行,價差雙雙收斂。

1.2 重要利率追蹤

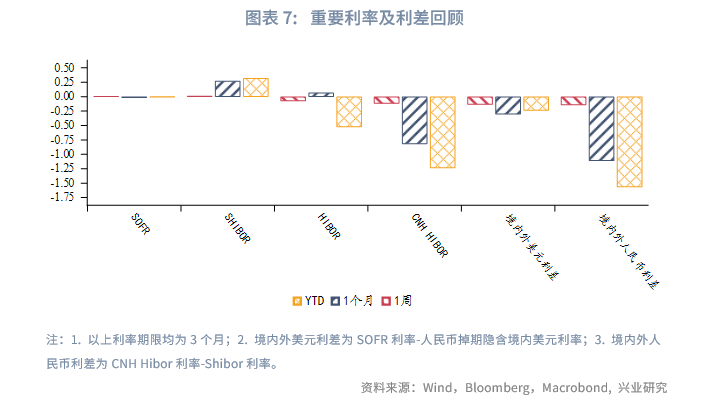

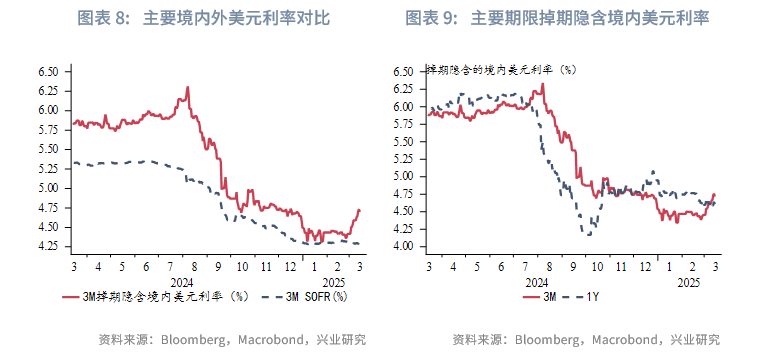

美元流動性方面,3M境内掉期隱含美元利率繼續反彈,SOFR利率走平,境内外美元利差倒掛(境外<境内)加深。

人民幣市場方面,本周央行累計開展5262億元逆回購、1500億元國庫現金定存操作,同時共有7779億元逆回購、900億元國庫現金定存到期,公開市場淨回籠2517億元。市場利率方面,3個月Shibor上行1bp,NCD上行1bp,CNH Hibor下行28bp。境内外人民幣利差(境外-境内)收窄。

二、G7走勢分析

2.1 美國通脹超預期降溫

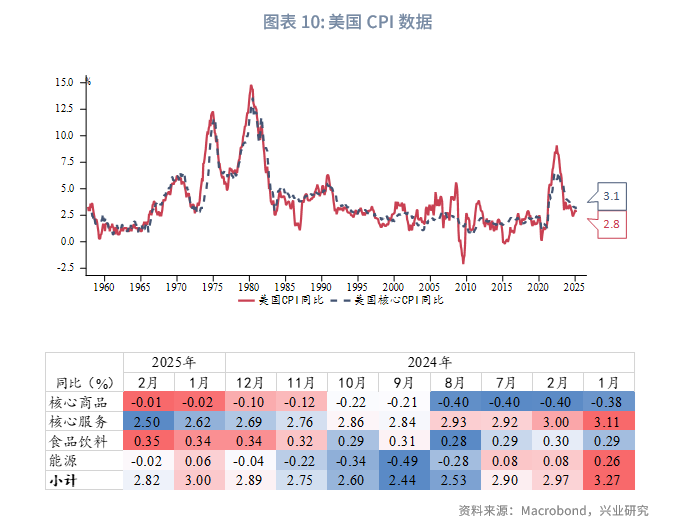

美國2月CPI同比2.8%,低於預期值2.9%和前值3%;核心CPI同比3.1%,低於預期值3.2%和前值3.3%。CPI和核心CPI環比均為0.2%,均低於預期值0.3%。核心服務和能源價格同比增速下滑是CPI低於預期的主要原因。市場對於美聯儲降息的預期大致持平數據公佈前,預期年内將降息2~3次(50~75bp)。

從ISM PMI的庫存感知、交付、提前採購等分項數據可以捕捉企業對於美國通脹前景的感受,且這些指標對於美國CPI同比具有不同程度的領先性。總體上,ISM PMI各分項顯示美國3、4月CPI同比邊際下行的可能性較高,但下半年CPI同比增速再度反彈的風險也在增大。

3、4月CPI同比(4、5月公佈)進一步下行的宏觀邏輯清晰,並且得到數據和模型支持。俄烏和平方案取得部分進展壓低原油價格,進一步增加了CPI回落的確定性。(分析詳見《興業研究海外宏觀報告:美國CPI有望連降——美國2月CPI數據點評20250313》)

2.2 關注德國憲法修正案推進情況

德國1月工業產出環比2%,高於預期的1.5%,前值-2.4%;歐元區1月工業產出環比0.8%,市場預期0.6%,前值由-1.1%上修至-0.4%。歐元區經濟韌性增加歐元多頭熱情。

然而,德國取消國防債務限制並設立5000億歐元基礎設施基金的憲法修訂案仍在焦急推進中,綠黨的態度增加了聯盟黨和社民黨在新議院成立前通過該法案的難度。3月10日,綠黨威脅稱,除非獲得更優惠的條件,否則將阻止該協議。綠黨要求將部分基礎設施基金用於加速清潔能源轉型,且希望兩黨進一步考慮可以免受債務刹車限制的國防開支具體類别,是否應包括對烏克蘭的軍事援助。他們表示願意進行進一步談判。值得注意的是,此次新政由三項單獨的憲法修正案組成,需要進行三次單獨的投票,因此不排除最終只有部分協議能夠在議會獲得通過。歐元匯率利率對該事件的反應較為平淡。

2.3 美歐關稅爭端升級

3月12日(周三),美國對所有進口的鋼鐵和鋁徵收25%關稅的舉措正式生效。歐盟委員會稱將會分兩部分推出反制措施:首先於4月1日恢復2018年和2020年針對美國的反制措施,其次於4月中旬生效一攬子針對180多億歐元美國出口商品的新反制措施。對此,美國總統特朗普威脅要通過對歐盟商品進一步徵收關稅來升級全球貿易戰。3月13日,特朗普便宣佈要對來自歐洲的葡萄酒、白蘭地和其他酒類進口產品徵收200%的關稅,且表示他不會改變4月2日對所有貿易夥伴徵收全面對等關稅的想法,「我們已經被佔便宜很多年了,我們不會再被佔便宜了」。

2.4 後市展望

歐元兌美元日線RSI回落,開啓短線調整。儘管市場認為美國對歐盟加徵關稅可能性增加,歐元區經濟數據好轉支撐下,德債收益率、歐元兌美元並未受到明顯拖累。未來3~6個月美國相對基本面優勢可能繼續收窄,歐元兌美元存在進一步上行潛力。繼續關注特朗普關稅、俄烏停戰、德國組閣情況。下周重點關注美聯儲、英央行議息會議,英國1月三個月平均工資同比,日本2月CPI等。

三、人民幣匯率研判與策略建議

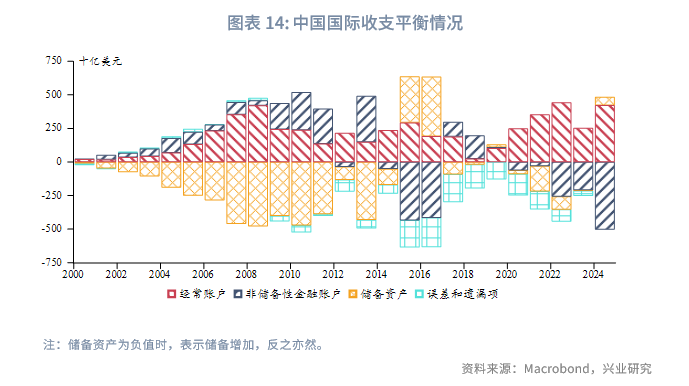

3.1 2024年我國國際收支保持基本平衡

根據國家外匯管理局公佈的2024年四季度及全年國際收支平衡表初步數據,2024年,我國國際收支繼續保持基本平衡。

經常賬戶項下,經常賬戶順差4220億美元,與同期國内生產總值之比為2.2%,處於合理均衡區間。貨物貿易順差在「搶出口」效應下規模創歷史新高。2024年,我國國際收支口徑的貨物貿易順差7679億美元,較2023年增長29%。其中,貨物貿易出口34091億美元,增長7%;進口26412億美元,增長2%。服務貿易逆差小幅擴大。2024年,服務貿易逆差2288億美元,較2023年增長10%。境外個人來華和境内個人出境旅行增長較快,帶動旅行收入和支出分别增長61%和27%。生產性服務貿易也保持較快增長,其中電信、計算機和信息服務順差248億美元,咨詢、廣告等其他商業服務順差415億美元,分别增長29%和9%。

資本賬戶項下,我國經常賬戶順差與非儲備性質金融賬戶逆差自主平衡,雙向跨境資本流動總體有序。境内主體合理配置境外資產。近年來我國企業在全球產業鏈佈局加快,帶動2024年我國對外股權性質直接投資淨增加1302億美元,對外股票和債券投資也有所增長,對外資產和淨資產規模穩步上升。來華直接投資保持淨流入。2024年,在來華股權性質直接投資中,新增資本金流入908億美元,其中第四季度流入規模較前三個季度明顯增長。考慮到境外融資成本相對較高、境内融資便利度上升等因素,部分外商投資企業傾向於增加本地融資、減少或償還境外貸款,來華債務性質直接投資呈現階段性淨流出。

3.2 中歐等非美市場或迎來聯動共振

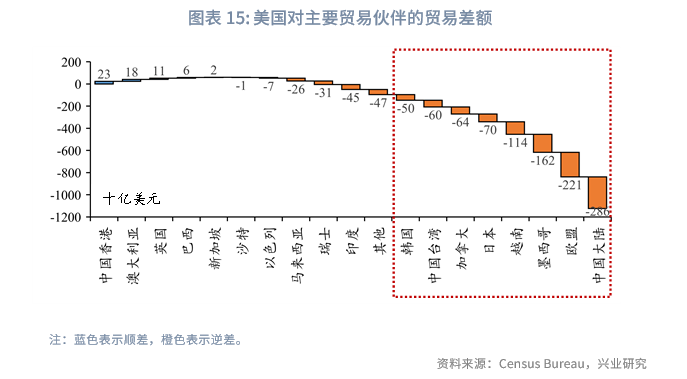

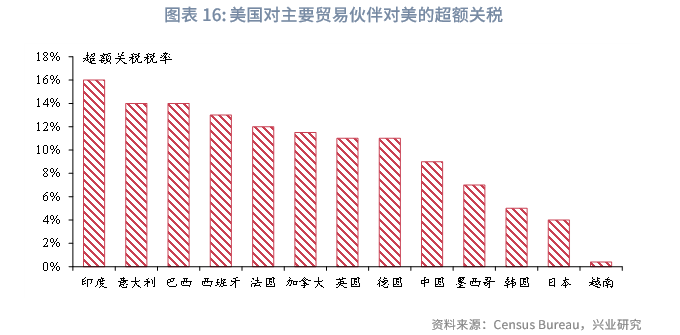

3月4日,美國總統特朗普在國會聯席會議上發表講話時重申,將於4月2日開始徵收對等關稅。中國大陸、歐盟、墨西哥等美國主要貿易逆差對象對美的超額關稅都較高,分别達到9%、13%、12%,在這一輪對等關稅調查中成為主要被針對的對象。未來關稅問題可能延續威脅談判、商定協議或公佈加徵(反制)的議程,使美國繼續疏遠與主要貿易夥伴間的經貿合作關系。

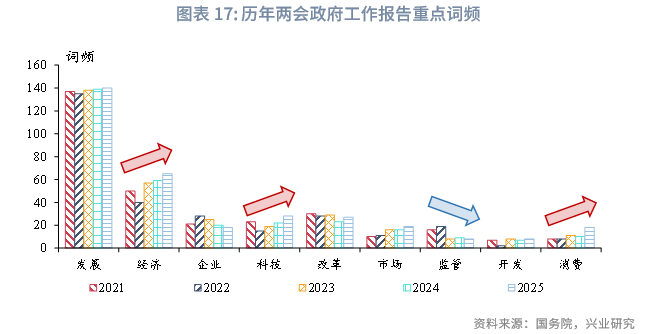

中國政府工作報告詞頻顯示,對科技、消費等領域的政策支持度持續提升。歐盟委員會主席馮德萊恩承諾提供1500億歐元的防務融資貸款,並將從歐盟財政規則中剔除新增國防開支,預計使當地股指每年每股盈利增長在未來五年内提高2個百分點。此舉有望惠及在當地開展業務的中國企業。中國從歐洲獲得收入比重最高的行業包括機械設備、新能源、通信、消費等,與中國政府工作報告所支持重點行業相吻合,中歐等非美市場或在後關稅時期迎來聯動共振。

3.3 後市展望

行情研判方面,本周美元兌人民幣下穿120日均線和年線未果,將繼續運行在60日均線和120日均線構成的震蕩區間中,等待基本面和市場情緒指引方向。我們維持突破方向目前難以確定的觀點。一方面關稅和套息交易會可能推動美元兌人民幣上行,另一方面美元匯率利率回落、股匯聯動等又會利多人民幣。

對衝策略方面,切勿「賭方向」,建議鎖匯兼顧購匯和結匯兩個方向,低波動率時期買權套保是適宜的。

文章來源:興業研究公眾號

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)