近日,百度(09888.HK)宣布正式推進港股由二次上市自願轉換為雙重主要上市,預計年內完成。

值得留意的是,今年以來,百度的H股已累跌19%以上,股價持續走弱。一邊是文心大模型、崑崙芯等構築的完整AI全棧布局持續深耕,一邊是資本市場長期給予傳統互聯網企業的偏低估值,這次百度的身份迭代,能否為其估值帶來新的突破?

從「備胎」到「主場」:中概股的上市地位大遷徙

要理解百度(BIDU.US)的這一步,首先要釐清港股二次上市與雙重主要上市的核心規則差異,以及當前中概股的整體轉型趨勢。

早期赴美上市的中概股回流港股,大多選擇二次上市模式。

該模式下,企業以美股為主要上市地,港股僅為輔助交易市場,可享受港交所多項合規豁免政策,具備落地速度快、成本低、流程簡單的優勢。

但先天缺陷十分突出:港美上市地位深度綁定,若美股遭遇監管風險或退市危機,港股掛牌資格將同步受影響,資本市場抗風險能力極弱;同時二次上市企業帶有「S」標識,無法納入港股通,徹底隔絕了內地海量南向資金,導致港股流動性長期低迷、估值體系單一。

雙重主要上市則意味著企業在港美兩地擁有相互獨立、平等的主要上市地位,需全面適配兩地交易所的監管、披露、內控規則。其核心優勢在於兩地上市地位風險隔離,單一市場退市不會波及另一市場,徹底對沖地緣政治與海外監管風險;同時滿足市值、流動性等硬性條件後,企業可順利納入港股通,打通內地資金入場通道。

今年最典型的案例莫過於網易(09999.HK):年初,網易因在港股的成交量占全球總成交量比重超過55%,觸發了港交所的「交易重心轉移」條款,成為首例被動轉為雙重主要上市的公司。這釋放了一個強烈信號:港股已不再是美股的附庸,而是具備了獨立定價權的核心市場。

目前,除了百度外,京東集團(09618.HK)、蔚來(09866.HK)、攜程(09961.HK)、微博(09898.HK)、騰訊音樂(01698.HK)、新東方(09901.HK)、華住集團(01179.HK)等依然處於第二上市狀態。隨著港交所持續優化上市規則,這批企業未來大概率會跟進轉換。

百度轉換雙重主要上市的深層戰略價值

對於百度而言,轉換上市地位最直接、最誘人的果實,是打開進入港股通的大門。

從百度當前股權結構不難發現,除創始人李彥宏與貝萊德等海外資管巨頭外,持股1%以上的機構大多為QFII與跨境公募,內地主流公募、保險等長線資金幾乎缺席,核心原因在於百度二次上市的港股身份尚未被納入港股通標的池。

普通內地非QDII公募基金僅能通過港股通渠道投資港股,無法直接交易二次上市狀態下的百度港股。而在內地機構範圍內,只有取得QDII外匯額度的公募產品能夠合規直接交易二次上市架構下的百度港股,受制於外匯額度總量約束,公募QDII可配置這類標的的資金體量相對有限。

這導致長期以來,看好百度AI長期價值的內地機構資金缺乏配置通道,市場定價權主要掌握在海外機構手中。

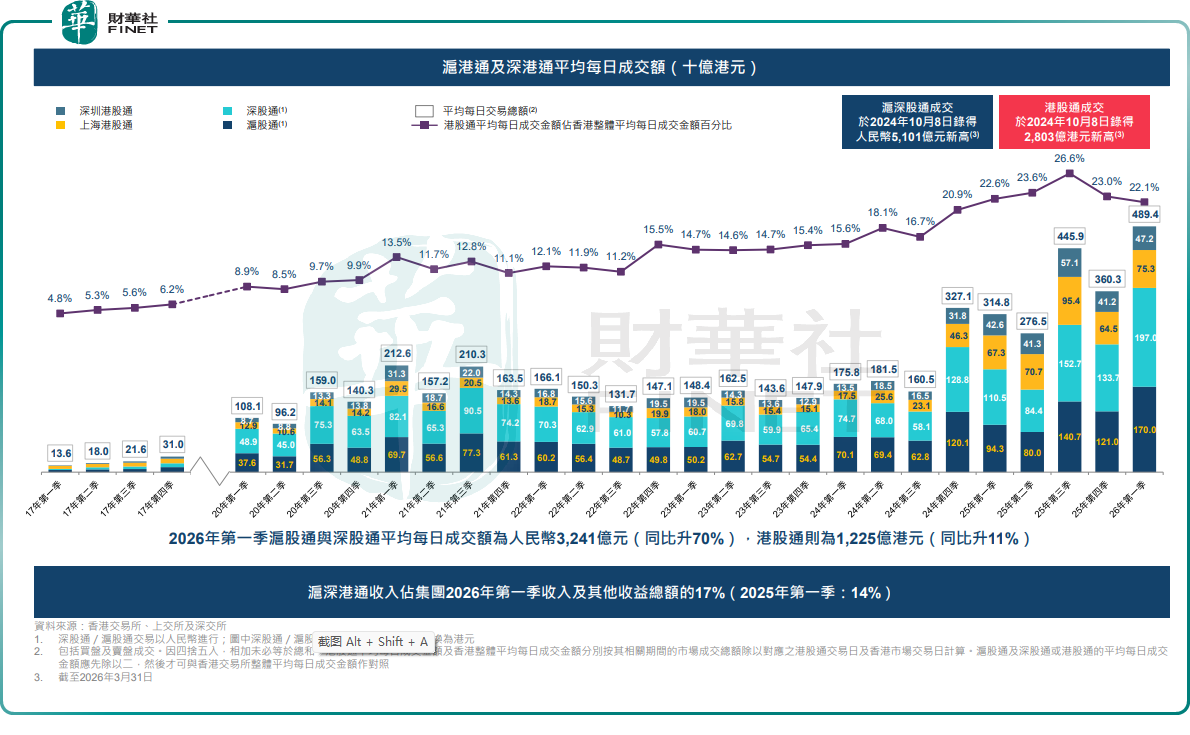

見下圖,港股通日均成交金額的比例持續攀升,於2026年第1季占港股通整體日均成交金額的比例達到22.1%,一旦完成雙重主要上市並摘除「S」標識,百度將具備納入港股通的合規前提,內地主流機構的配置限制將被打通,有望逐步引入增量長線資金,優化股東結構,提升港股流動性,並最終形成獨立於美股的定價能力,為估值修復打開空間。

其次,構築資本市場安全墊,對衝外部不確定性。過去數年,中概股持續面臨海外監管、審計合規、地緣政治等多重風險,二次上市的綁定模式也不利於企業對抗這些風險。轉換為雙重主要上市後,港美兩地上市地位相互獨立,可降低美股風險對港股的傳導影響,大幅提升企業資本市場的穩定性與抗風險能力,為後續AI業務長期投入、產業布局築牢資本根基。

第三,拓寬資本運作空間,賦能子公司獨立資本化。百度正處於AI業務商業化、子公司分拆上市的關鍵階段,雙重主要上市的合規架構更受港股資本市場認可。後續無論是集團股權融資、債券發行,還是崑崙芯等核心子公司的獨立上市、股權融資,都能依託港美雙資本市場開展靈活運作,為AI全棧業務發展提供充足的資本支撐。

價值拼圖:AI大模型、崑崙芯與蘿蔔快跑的「詩與遠方」

今年以來百度H股已累跌超19%,股價持續走弱。

從資產價值與成長亮點來看,百度目前已形成清晰的AI第二增長曲線,2026年第1季度,核心AI新業務收入占比首次超過其一般性業務收入的一半,智能雲、AI算力、政企數字化服務持續高速增長,逐步接過傳統業務的增長接力棒。

該公司手握兩大稀缺隱形核心資產,或是區別於普通互聯網平台的核心壁壘。

其一為文心大模型,作為國內迭代最早、落地場景最豐富的通用大模型之一,依託百度搜索天然的數據閉環,在C端應用、企業服務、行業賦能層面形成紮實落地能力,技術底座紮實、場景壁壘突出。

值得留意的是,今年上市的大模型公司智譜(02513.HK)和MiniMax(00100.HK),市值翻了幾番,分別達到5,154億港元和754億港元,但是騰訊(00700.HK)、阿里巴巴(09988.HK)等在其獨有領域占據領先地位的大型科技企業,雖然擁有自己的大模型,其市值並沒有因此而得到提升,百度也是如此。可以預見,如果這些大科技企業將大模型資產分拆出來,在資本市場上應會獲得相當的估值,這可提升科技企業自身的價值。

其二為崑崙芯,作為百度自研AI芯片主體,承擔著集團AI全棧戰略的算力底座功能,已從過去單一的內部供貨,逐步拓展至運營商、金融、政企等外部高端算力市場,客戶結構持續優化。百度在今年第1季財報中透露,其新增客戶中包括了多家領先的模型公司,如DeepSeek、智譜,以及宇數科技、榮耀、Vivo、OPPO等行業頭部企業。

崑崙芯正積極推進港股上市,而其當前的估值或已達500億美元,遠高於百度當前的美股市值384億美元,百度持有崑崙芯的大部分權益,這意味著一旦崑崙芯成功以500億美元估值以上上市,百度的估值有望得到重估。

除此之外,蘿蔔快跑作為國內落地規模第一的Robotaxi品牌之一,已進駐全球27座城市,累計完成超2200萬次出行服務,是其物理AI在C端場景的體現,具備長期商業化想象空間。李彥宏在今年第1季度財報業績會上透露,在武漢這一最大運營城市,蘿蔔快跑已實現單位經濟(UE)盈虧平衡,這一資產也將構成百度的估值一部分。

百度的估值硬約束

但亮眼的資產儲備背後,多重基本面硬約束或壓製估值上限,也是市場不敢給予AI賽道溢價的關鍵。

首先是傳統基本盤持續承壓,短視頻、內容平台持續分流中小企業營銷預算,搜索廣告收入連續多季度走弱,盈利基本盤逐年萎縮,搜索業務的「AI化轉型」本身也在衝擊原有的競價廣告模式。

其次,全賽道AI業務商業化效率仍有待驗證。智能雲雖增長強勁,但收入結構或偏重GPU基礎設施層,高附加值的MaaS和應用層收入占比仍顯不足,加上AI投資增加或也會影響其盈利表現。而蘿蔔快跑或受限於行業合規試點政策、高精地圖運維、遠程安全員值守等成本,整體仍處於規模化投入階段,或尚未到盈利貢獻的時刻。這些因素短期仍將對其利潤率形成持續壓力。

更深層的估值壓製或來自崑崙芯的市場化不確定性與估值兌現的長期性。崑崙芯雖已啟動港股上市,估值或高達500億美元,但支撐這一估值的商業化基礎仍有待觀察,其營收或仍高度依賴百度內部採購,外部市場化訂單占比相對較低,獨立盈利能力尚未得到市場驗證;同時國內AI芯片賽道內捲嚴重、海外技術持續迭代,崑崙芯長期面臨激烈的技術與市場競爭,即便未來獨立上市,也無法篤定獲得行業高估值溢價。

此外,即便百度完成雙重主要上市、納入港股通,迎來內地公募、保險等長線資金入場,估值修復也只會是漸進的過程。資本架構優化解決的是流動性與投資者結構問題,但無法改變業務盈利偏弱、新賽道落地緩慢的基本面現狀,股價與估值的最終修復,仍需依靠廣告業務企穩、AI業務盈利兌現、崑崙芯市場化突破等核心基本面落地。

在資本市場的激盪與重構中,真正的價值終將穿越周期。第13屆港股100強評選即將重磅開啟!我們將以客觀、公正、專業的視角,穿透市場迷霧,尋找那些在逆境中堅守、在變革中突圍的真正強者。無論您是尋找價值窪地的投資者,還是關注產業趨勢的觀察者,這場年度資本盛宴都不容錯過。讓我們共同見證,誰能在新時代的浪潮中,鑄就下一個十年的輝煌!

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至 content@finet.com.hk,獲得書面確認及授權後,方可轉載。

或

或 按钮分享

按钮分享