“新势力”蔚来-SW(09866.HK,NIO.US)近日宣布,其A类普通股将以介绍方式在新加坡交易所主板上市,其美国存托股份将继续主要在纽交所上市及交易,每股美国存托股份代表一股股份。

于新交所主板上市后,蔚来上市股份可与在纽交所上市的美国存托股份完全互换,这与港交所主板上市的股份一样——在港交所上市的A类普通股与在纽交所上市的美国存托股份可完全转换。

在一份针对被纳入美国证交会临时被识别清单的公告中,蔚来表示将致力于维持在港交所和纽交所的上市地位。

换言之,蔚来将有望实现在纽交所、港交所和新交所三地同步上市,而纽交所仍将是第一上市地,港交所和新交所均为第二上市地。

几乎在蔚来发布新交所第二上市公告的同时,同样在纽交所上市的房屋租赁交易平台贝壳-W(02423.HK,BEKE.US),宣布以介绍方式在港交所上市。所不同的是,贝壳是双重主要上市,而蔚来在港交所和新交所为第二上市。

为何蔚来选择第二上市?

面对越来越迫切的上市问题,中概股纷纷未雨绸缪分散潜在风险。

在香港和美国上市的二次元社区平台哔哩哔哩(09626.HK)以及再鼎医疗(09688.HK,ZLAB.US),均已表示自愿转换为双重主要上市。

“新势力”小鹏-W(09868.HK,XPEV.US)和理想(02015.HK,LI.US)在赴港上市时已直接实现双重上市。

除此以外,知乎(02390.HK, ZH.US)也在上个月回归港股市场时双重上市;百济神州(688235.SH,06160.HK,BGNE.US)更实现科创板、香港和纳斯达克三地上市。

双重上市与第二上市到底有什么区别?

根据港交所的上市规则,第二上市可获得比双重上市更多的豁免;须同时遵守香港及纽交所的上市及监管规定,但由于蔚来是纽交所上市,港交所对其监管或将按更为宽松的第二上市条款进行。

简单来说,第二上市对比双重上市更简单、快捷。

在股份流通方面,二次上市的股份可通过特定的存托协议条款自由流通,但双重上市的股份流通性取决于具体条款是否适用,或有一定的局限性。

更为重要的是,2014年起正式“通车”的沪深港股通,对于港交所作第二上市,且同股不同权公司股份的纳入机制尚不明确,第二上市公司目前未能进入沪深港股通机制,获得北上资金的加持。

相反,双重上市股份入“通”很便捷,小鹏和理想均已顺利进入“港股通”,获得“北水”的投资,而阿里巴巴-SW(09988.HK, BABA.US)和百度集团-SW(09888.HK, BIDU.US)等,即使体量和受关注度都较高,仍只能“望通轻叹”。

但是,随着互联互通的深化,条款细则或有望落实,第二上市的中概股未必等不到那一日。

此外,双重上市公司若在其中一个上市地退市,也不会影响到另一个上市地的上市地位。而对于第二上市公司,若其股份或存托凭证不再于主要上市的交易所上市,港交所会视为在香港作主要上市。

换言之,万一被迫在美市场退市,港交所可成为蔚来的主要上市地。

由此可见,对于蔚来来说,第二上市方便快捷,而且能为其提供可攻可守的更大能动性。

港新两地上市都不融资,蔚来图什么?

今年3月以介绍形式在港交所第二上市时,蔚来没有融资。同样,这次在新加坡第二上市,蔚来也不打算融资。那它到底图啥?上市通道。

在《新经济风云录|上市不融资,蔚来图什么?》一文,笔者就提到,地缘风险是蔚来最为顾虑的,通过介绍上市,该公司可在港股和新加坡开辟新的交易市场,进行现有已上市股份的交易。

更为重要的是,蔚来当前的股价表现实在难为了其作为2020年华尔街最牛股的身份。想当年,蔚来的股价曾经高见66.99美元,2020年一年累计涨幅达12.4倍,连特斯拉(TSLA.US)都自愧不如,那一年特斯拉的涨幅为7.4倍。

俱往矣,蔚来当前的美股股价只有15.38美元,较年初时累跌51.45%,较顶峰时下跌了77%!

蔚来刚刚度过了颇为失意的一年,不仅市值蒸发得快,还被小鹏等新势力轻松超越。

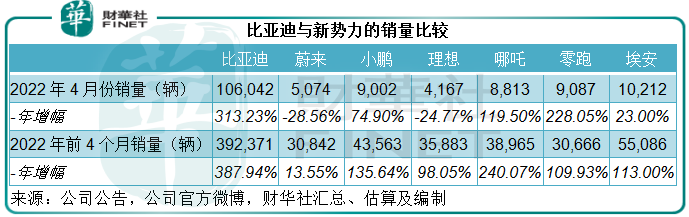

见下表,2022年4月的最新销量数据显示,蔚来的单月销量仅为5,074辆,按年下降28.56%,比只有一款车型在售的理想多了一千辆,相当于小鹏的56.37%,哪吒的57.57%,零跑的55.84%,更毋论风头正盛的比亚迪(002594.SZ,01211.HK)和背靠广汽的埃安。

蔚来解释,今年前四个月交付量表现欠佳,主要因为供应链中断以及其工厂所在地区或受局部疫情影响而停工。

在美股市场因为美联储货币政策而大幅波动,剧震已经令全球资本市场风声鹤唳之际,此时首发上市融资实非明智之举,更何况其近几个季度的业务表现并不理想,再发售新股恐怕更引起市场的反感。就算成功融资,也不能获取优厚的估值。

所以,在不宜融资的当下,先开辟上市通道,待市场状况好转,业务表现也恢复时再融资,方为上策。那蔚来能扭转运势吗?

蔚来的未来怎样?

事实上,2021年没有推出新车型的蔚来,已经决定在2022年卷土重来,交付三款基于NT2的全新车型:

(1)基于蔚来第二代技术平台NT2的首款车型ET7,已在3月28日开启交付,将配备蔚来自行开发的自动驾驶平台NAD,预计会在第4季分区域开启订阅服务。

(2)2021年12月的NIO DAY上,蔚来发布了中型智能轿跑ET5,搭载蔚来自动驾驶系统NAD,拥有AR和VR技术的蔚来全景数字座舱PanoCinema。2022年4月29日,ET5第一批全工艺生产线试制车在合肥蔚来产业园的新厂房下线,预计今年9月开始交付。

(3)蔚来还将在近期发布基于NT2的首款SUV车型ES7,这款新产品定位中高端五座SUV市场,计划于今年的三季度开启交付。

除此以外,蔚来还计划进军大众市场,或聚焦于3万美元(约合19万人民币)-5万美元(32万人民币)价位,但前提是有足够的毛利,不会为进入该市场而牺牲毛利。目前的相关核心团队搭建完成,明确了战略方向和发展计划,首批产品已经进入到关键的研发阶段。

可见,蔚来从2022年起是发了狠要追上来。但值得注意的是,它的追赶之路未必那么顺遂。

蔚来缺资金吗?

新能源汽车的发展离不开资金。截至2021年末,蔚来持有现金及短期投资523.91亿元人民币,一年内须偿付的附息债务为72.98亿美元。2021年,来自经营活动的净现金流入仅19.66亿元人民币,而用于投资活动的净现金流出就达到了397.65亿元人民币。

蔚来一直以来都有扩产至百万辆以上的宏图,无奈当前的供应链中断以及区域性疫情反复,是制约其增长的最大障碍。

但要扩产、要开发新车型、提升工作流程、研发,都离不开资本的加持,通过市场募资自然是重要途径之一,而正如上文所述,当前的股价或许并非理想的估值,要做好上市融资的准备,恐怕先要将业绩提上去。

从上表可见,在交付规模和增长方面,蔚来已追不上小鹏,更远远落后于新新势力哪吒和零跑。

不仅如此,蔚来不屑于对标的特斯拉,近日表示要在上海增建第二家车厂,将产能由目前的逾45万辆扩超一倍至100万辆。

在新势力各显神通之际,传统车厂也密锣紧鼓地推进新能源汽车产业的布局。

长安汽车(000625.SZ)表示到2025年,总销量计划达到400万辆,其中长安自主品牌300万辆,含新能源销量105万辆,占35%,而当前其新能源车销量占比只有6.45%。

主要从事皮卡、SUV的长城汽车(601633.SH,02333.HK)近年大力发展新能源轿车,2022年第1季的新能源汽车销量同比大增15.22%,至3.54万辆,占其汽车总销量的比重由上年同期的9.07%上升至12.49%。

广汽集团(601238.SH,02238.HK)不仅有新能源车品牌广汽埃安,广汽传祺、丰田、合创汽车等新能源发展也进行得有声有色。2022年第1季,广汽集团新能源汽车销量按年增长144.80%,至5.28万辆,占总销量的比重由上年同期的4.35%,上升至8.68%。该公司的目标是在2025年实现自主品牌新能源车销量占比50%,2030年实现新能源车占比50%,并且已展开包含氢能动力在内的替代燃料车型开发。

中国产销规模最大的上汽集团(600104.SH)2022年第1季,新能源车销量达19.20万辆,同比增长27.73%,相当于“蔚小理”、哪吒汽车、零跑汽车和广汽埃安期内销量的总和,占其自身总销量的比重由上年同期的13.16%上升至15.73%。

供应链短缺不仅仅指的是芯片短缺,还包括电池上下游整条产业链的完整性,这涉及到矿产资源、矿加工能力以及供应链的可得性,能否支撑起当前新能源车企的需求。全球疫情反复制约了这条产业链一些关键性细分领域的投资和运营,也是造成当前新能源车“等开工”窘境的主要原因。

拥有庞大产能的特斯拉和传统车企,不仅在整车供应方面拥有更强的竞争优势(因为拥有更为成熟的工艺和流程),而且在资源集约化方面也拥有规模效益,在争夺上游资源上更具议价力,这将对新能源汽车产业链的其他参与者形成资源的抢夺和竞争。

比亚迪尚且有自己的电池产业链和半导体业务提供支持,新势力在资源禀赋、产能方面或尚难以形成规模化效益,最终可能制约其发展的前景及估值基础。

即使有三大资本市场可供其融资,但面对持续受压的股价表现、供应链短缺的问题、竞争加剧的挑战,蔚来的未来还真有点让人忧心。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享