7月4日,问界M7一经推出,4小时订单破2万,上游供应链个股便应运而生,不妨把它们定义为问界汽车概念股。

严格来说,问界汽车概念股应该算是华为汽车概念股的一个细分领域,仅仅属于华为与小康股份二者合力造车过程中引入的零部件厂商,毕竟华为汽车概念股包含面太广了,既有整车,每个整车旗下又有不同的零部件。

重点是,小康股份(601127.SH)是华为与众多车企合作过程中最为深入的一家,接连推出问界M5与M7两款车,也表明了华为进军新能源车行业的态度与策略,即从供应商角色逐步向整车厂商的角色转型。

问界概念股众多,但在二级市场崭露头角的上海沿浦(605128.SH),近期动静比较大。在问界M7发布的当天,上海沿浦股价便大涨6.09%,第二天(7月5日)强势涨停,7月6日延续上涨之势。

01 从不起眼到名声大噪

上海沿浦主打各类汽车座椅骨架总成、座椅滑轨总成及汽车座椅、安全带、闭锁等系统冲压件、注塑零部件、座椅功能件和金属、塑料成型的研发、生产和销售。

上海沿浦生产的座椅骨架总成产品主要有前排 8 向电动/6 向手动座椅骨架、中排带 360 度旋转/带滑轨前后滑动及折叠翻转座椅骨架等。

公司具有供应全套座椅骨架总成的能力,为公司提升前排座椅配套比例奠定了基础,随着公司产品结构升级,座椅骨架总成单车配套价值将大幅提升。

上海沿浦一直是汽车座椅骨架总成领域的龙头,是潜藏的、被埋没的龙头。

因为自打新能源车在二级市场火了以后,人们往往更多关注于核心的零部件,比如锂电、电驱、电控、车身一体化压铸、线性底盘等,座椅由于成本占比较低、且不起眼,被相当一部分人忽视了。

如今问界出圈,间接的提升了上海沿浦的影响力。

问界M7横空出世,座椅是一大亮点也是一大卖点,号称可以实现——零重力,还可提供零压悬浮新体验。而其座椅的二级提供商正是上海沿浦,而一级供应商为东风李尔集团。

通俗点来说就是,上海沿浦向东风李尔集团提供座椅骨架总成,然后东风李尔集团向问界M7提供最终的座椅产品。

其实,上海沿浦之前也参与到问界 M5的12向座椅电动调节、前排座椅通风等功能中来。

问界汽车的推出,相当于间接的刷新了上海沿浦的存在感,让其在产业层面与资本层面均名声大噪,大量订单扑面而来,带动股价迅猛上涨。

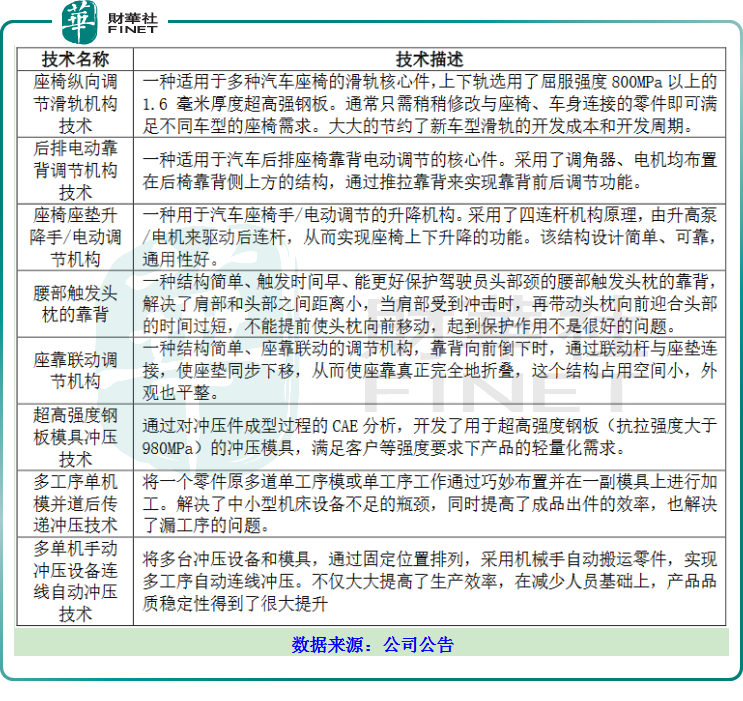

对大部分科技型企业而言,安身立命的关键依然在于是否有独家的技术储备。

经过十几年的沉淀,上海沿浦已经积累了不少核心技术方案,如下表所示:

比如座椅纵向调节滑轨机构技术,一种适用于多种汽车座椅的滑轨核心件,上下轨选用了屈服强度 800MPa 以上的1.6 毫米厚度超高强钢板,满足个性化需求,提高开发效率。

目前上海沿浦及子公司合计拥有 77 项实用新型专利。

技术方面的积累足以说明一个问题,即使没有问界汽车的助推,上海沿浦也能取得不错的成绩。

02 大订单接踵而至

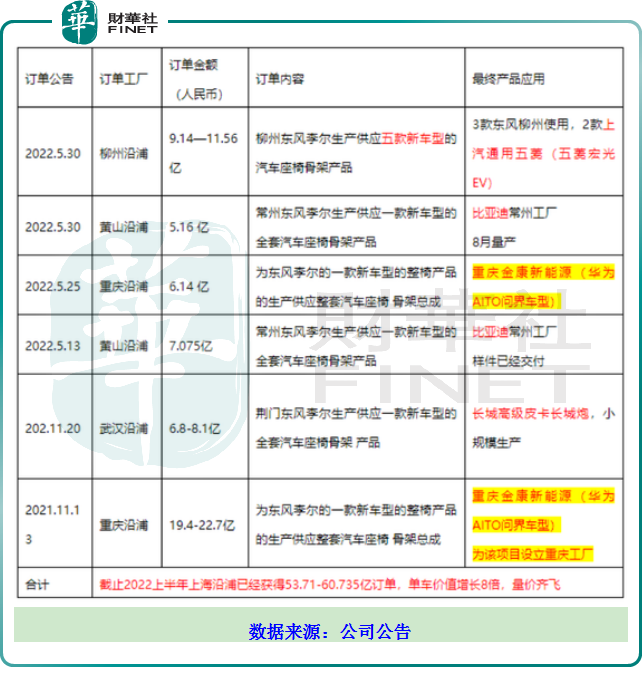

下游方面,上海沿浦上半年累计近60.735亿订单待释放。

单车价值上,上海沿浦从后排座椅向全套座椅过度,2018-2020 年主要配套后排座椅总成,单车价值为 335-341 元,公司新接到订单配套前后排全套座椅,单车价值提升6~8倍。

前文提到过,上海沿浦的角色是二级供应商,直接客户为一级供应商,目前是东风李尔、麦格纳为主。

间接客户目前涵盖了小康股份、比亚迪(002594.SZ)、长城汽车(601633.SH)、五菱汽车(00305.HK)、小鹏汽车(09868.HK)、东风汽车(600006.SH)等。

关于与小鹏汽车与东风汽车的合作,属于间接合作,上海沿浦输出产品为汽车座椅骨架产品,直接客户是东风李尔,供应4款新车型,其中,1款产品将被间接供应给小鹏汽车,3 款产品将被间接供应给东风汽车,整个项目周期预计是5年-7年,预计将产生14.87亿元的收入。

关于比亚迪的合作,依然属于间接合作,输出产品是全套汽车座椅骨架,直接客户是东风李尔,配套比亚迪的海豹车型,该项目预计将于2022年8月末量产,该项目的生命周期是4年(2022年至2026年),预计产生5.16亿元的营业收入。

关于与五菱的合作,同样属于间接合作,输出产品是汽车座椅骨架,直接客户是东风李尔,其中3款产品配套于东风柳州汽车、2款产品配套于五菱宏光MINIEV,5 款新车型在项目周期内预计将产生 9.14 亿元-11.56 亿元人民币的营业收入。

关于长城汽车的合作,与比亚迪的类似,输出产品为全套汽车座椅骨架,配套长城旗下的皮卡POER II 炮车型,达产后预计将增加营业收入6.8-8.1 亿元。

目前公司在手汽车座椅骨架订单已经约60亿元,每年收入12亿元。冲压件作为公司第二大业务预计2022年收入为3亿元,注塑零部件等2022年收入预计为2.24亿元,仅2022年锁定的收入为17.24亿元。

上海沿浦业务大幅增长从2022年下半年开始放量,能否带动股价上行,时间会给出答案。

近一周来,上海沿浦股价表现强势,从6月30日37.27元/股的收盘价涨到了7月6日的47.10元/股,涨幅比例为26.38%。

03潜在隐患

首先是产业链中的角色是二级供应商,无法与车企直接对话,上海沿浦是比较尴尬的。这是行业规律决定的——在汽车座椅零部件供应链中,由一级供应商(座椅总成供应商)直接向整车厂供应座椅总成系统;二级供应商则为一级供应商提供座椅骨架、调角器、滑轨等零部件。

要想打破这种规律,除非上海沿浦在自家产品基础上继续深加工,由骨架总成升级为座椅终端,以完成身份的转变,不然别无他法。

二级供应商的议价能力通常较弱。这一点看看产品的毛利率便知晓,公司的模具产品毛利率高达52.77%,而骨架总成的毛利率才17.91%,同比减少 6.36个百分点,说明低毛利的趋势还在加剧。

另一大风险是公司的稀缺性不强,存在被替代的风险。汽车座椅零部件制造行业竞争激烈,行业内不仅存在佛吉亚、麦格纳、李尔、泰极爱思等国际顶尖的龙头企业,也存在岱美股份、继峰股份、光启技术等国内一流的上市公司,还有大量新企业不断加入参与竞争。

在激烈的竞争者,上海沿浦能否守住地盘并不断拓展,还需端看企业自身的技术能力以及管理方面的发展情况。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享