9月2日,锂矿龙头西藏矿业(000762.SZ)发布公告称,公司股东藏华工贸拟减持公司的股份数量累计不超过1041.64万股,占公司总股本的比例不超过2.00%。

受此消息影响,9月3日,西藏矿业开盘大跌超5%,随后持续下探至跌停。收盘价77.02元,跌幅10%,最新总市值为401.1亿元。

西藏矿业拟减持的公告扰动了市场情绪,锂电板块多只牛股都崩了,包括西藏珠峰(600338.SH)、华友钴业(603799.SH)、西藏城投(600773.SH)纷纷跌破10%;天齐锂业(002466.SZ)、兆新股份(002256.SZ)跌超7%。

01遭第二大股东减持

减持公告显示,藏华工贸是西藏矿业的第二大股东,此前持股占公司总股份的2.34%,此次清仓式减持后,或许将退出前十大股东榜单。以9月2日收盘价估算,此次藏华工贸通过减持可套现近9亿元。

西藏矿业指出,藏华工贸是“无持续经营能力、无具体业务、无人员”的“三无公司”,减持系其清算方案的内容。

常规来讲,企业股东减持,多数情况下可能会导致股价大幅下跌。以半导体板块的龙头个股为例,兆易创新(603986.SH)、韦尔股份(603501.SH)相继被大股东减持,近期股价基本呈下跌状态。那么,西藏矿业在高价位时被减持,会影响市场追涨的信心吗?

02 业绩扭亏为盈 年内股价暴涨近5倍

总所周知,近两年新能源板块、锂矿概念板块持续火热。身处热门赛道的西藏矿业股价一路高歌猛进。9月2日,西藏矿业盘中一度触及涨停,从年初迄今已累计涨幅493%,近一年股价更是涨了近7倍,总市值突破400亿元,成为名副其实的大牛股。

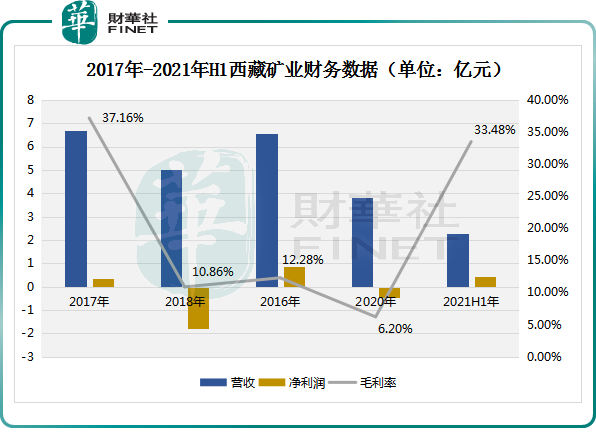

笔者认为,支撑西藏矿业股价上涨有三个因素。一是2021年业绩爆发。今年上半年,该企业实现营收2.26亿元,同比增长59.74%;净利润为4251.43万元,而去年同期亏损3209.53万元,同比增长232.46%,扭亏为盈;毛利率提升至33.48%,而去年同期为9.84%,同比增加23.64个百分点,盈利能力大大提升。

二是锂电行业高景气。受下游需求拉动,而供给端受限影响,上游材料碳酸锂需求、价格一路飙升,行业景气度高涨。

三是面对稀缺的锂矿资源,西藏矿业拥有扎布耶盐湖的独家开采权,这是西藏矿业最核心的竞争力。

资料显示,西藏扎布耶盐湖是世界第三大、亚洲第一大锂矿盐湖,已探明的锂储量为184.10万吨,是富含锂、硼、钾固、液并存的特种综合性大型盐湖矿床,卤水含锂浓度为970mg/L,仅次于智利阿塔卡玛盐湖。目前扎布耶盐湖锂精矿的年产能约5000吨。根据计划,西藏矿业2021年西藏扎布耶锂精矿年产能挑战为7000吨。

此外,据西藏矿业称,公司碳酸锂项目成本比国内其他盐湖成本低20%,比锂矿提取价格低50%-70%左右,成本优势明显,按1/3可采比计算,资源潜在价值达1500亿元。

由此,西藏矿业潜在估值被市场挖掘,成了投资者眼中的“香饽饽”。

03收到深交所关注函

9月2日西藏矿业发布减持公告,同时也招来了深交所下发的关注函。其中,关注函提出,8月19日,西藏矿业《股票交易异常波动的公告》中表述是否真实、准确和完整,要求做出申明。

此外,关注函还要求结合万吨电池级碳酸锂项目与非公开发行扎布耶二期项目的关系,说明碳酸锂项目是否能够按期建成与达产,是否存在无法按期建成与达产的风险。

根据8月26日公告,西藏矿业拟实施扎布耶盐湖绿色综合开发利用万吨电池级碳酸锂项目,二期项目投资金额为19.99亿元。该项目技术方案采用膜法联合工艺+配套光热/光伏联产,有望实现国内盐湖提锂最低成本。

该项目拟增加电池级碳酸锂9600吨/年、工业级碳酸锂2400吨/年、氯化钾15.6万吨/年、铷铯混盐200吨/年。计划2023 年7月30日建成,2023年9 月30日运行投产。

截至目前,西藏矿业尚未对深交所问询函作出回复。

结语:

作为一家资源性企业,资源即核心竞争力。从这个角度来看,西藏矿业优势还是很明显的。

国盛证券认为,中长期西藏矿业锂资源“内循环”保供具备战略重要性,将成为扎布耶盐湖开发与西藏盐湖开发整合龙头。

按照这个逻辑,随着西藏扎布耶盐湖潜力的逐渐释放,西藏矿业业绩有望再创新高。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享