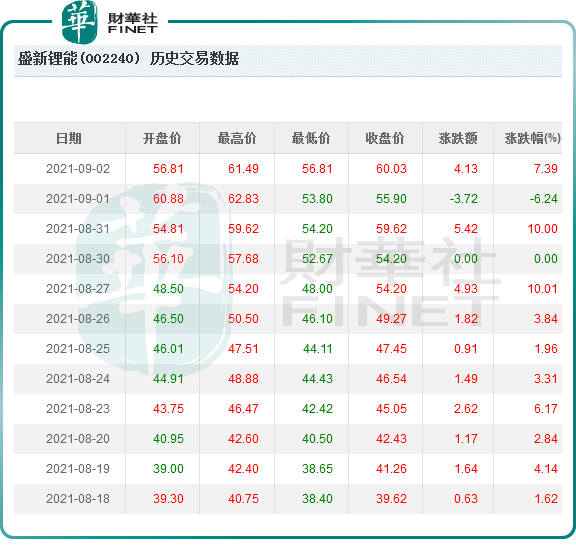

盛新锂能(002240.SZ)从2021年8月份下旬开始就出现一波波的持续性的上涨浪潮,9月2日的收盘价为60.03元,创下历史最高记录,9月3日再次以62.80元的收盘价创下新高,相对于去年同期13.56元的收盘价,期间涨幅超过3倍。

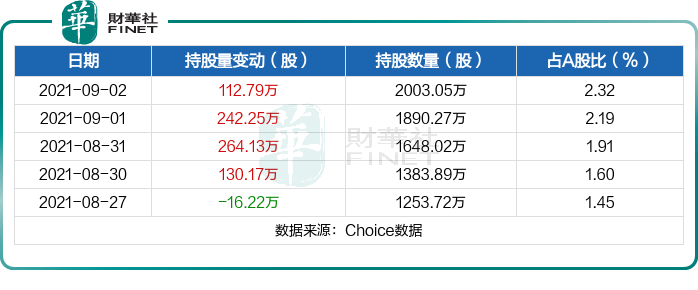

而且,还获得了北向资金的青睐,在2021年9月2日公司获深股通增持112.79万股,已连续4日获深股通增持,共计749.33万股,最新持股量为2003.05万股,占公司A股总股本的2.32%。

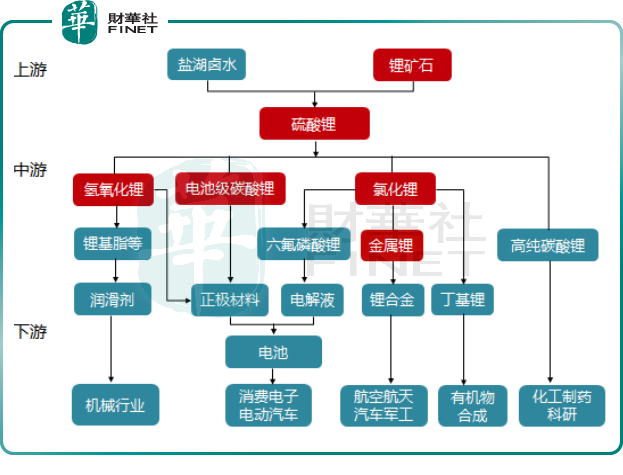

盛新锂能的盈利模式与赣锋锂业、天齐锂业、融捷股份、盐湖股份、西藏矿业等相似,都是以控股、收购等方式锁定锂电池上游的资源板块(主要是锂矿山、锂盐湖),然后再开采、加工成碳酸锂、氢氧化锂等锂电池正极所需原材料。在产业链中位于上游,如下图所示:

在二级市场上,赣锋锂业股价已经突破220元;天齐锂业已经突破130元;融捷股份属于后起之秀,已经在逼近200元的路上;西藏矿业已经突破80元,在逼近100元的路上;盐湖股份一摘帽子,当天就突破了40元。

总之,这几家公司的股价走势都是一边涨,一边创新高,纵然中途会有小幅度的回落,整体走势还是惊艳的。

盛新锂能的“出圈”与融捷股份颇为相似,融捷股份是本来手中有矿,过去因为种种原因没能顺利动工,导致业绩萎缩,2021年顺利开工,业绩出现振兴,股价也顺势而起;盛新锂能也是因为去年疫情、汛期等原因导致锂辉石的开采量没有上去,影响了公司的业绩,今年形势好转,好日子盼来了。

01 锂矿情况

2019年,盛新锂能通过收购盛屯锂业100%股权将锂矿资产收入囊中,这个盛屯锂业的主要资产为子公司奥伊诺矿业75%的股权,奥伊诺矿业(相当于盛新锂能的孙公司)主要从事锂辉石矿的采选和锂精矿的销售业务。

奥伊诺矿业拥有四川省金川县业隆沟锂辉石矿采矿权和四川省金川县太阳河口锂多金属矿详查探矿权,其中业隆沟锂辉石矿已于2019年11月投产,原矿生产规模40.50万吨/年,产出的锂精矿可供致远锂业用于锂盐生产(折合锂精矿约7.5万吨),相较其它纯外购锂精石公司,具有成本优势和资源保证。

这一点可以从官方的对外声明得到印证,盛新锂能9月1日在投资者互动平台表示,目前除奥伊诺矿业产出的锂精矿外,其他均为从外部采购。

2021年8月,盛新锂能发布公告,以现金出资方式向盛屯锂业增资人民币25000万元。本次增资完成后,盛屯锂业的注册资本由人民币55000万元增至人民币80000万元。大规模的增资,也看出其对上游锂矿资产的重视程度。

2020年公司营业收入约为17.91亿元,同比下降21.43%,业绩的下滑一是由于原矿、锂精矿的出货量降低、进而导致锂盐产量降低;二是由于电池级碳酸锂、电池级氢氧化锂等锂盐产品的市场报价较低。

2020 年,奥伊诺矿业的生产经营活动受到新冠肺炎疫情及汛期极端天气影响较为严重,导致整个年度的采矿时间较短,原矿产量未达预期,用于选矿产出精矿的原料不足,锂精矿也未达预期。2020 年全年奥伊诺矿业计划产出原矿29.70 万吨,计划产出锂精矿5.67 万吨;2020 年全年实际产出原矿7.36 万吨、实际产出锂精矿1.07 万吨,已经出售给另一家子公司致远锂业,用于生产锂盐。

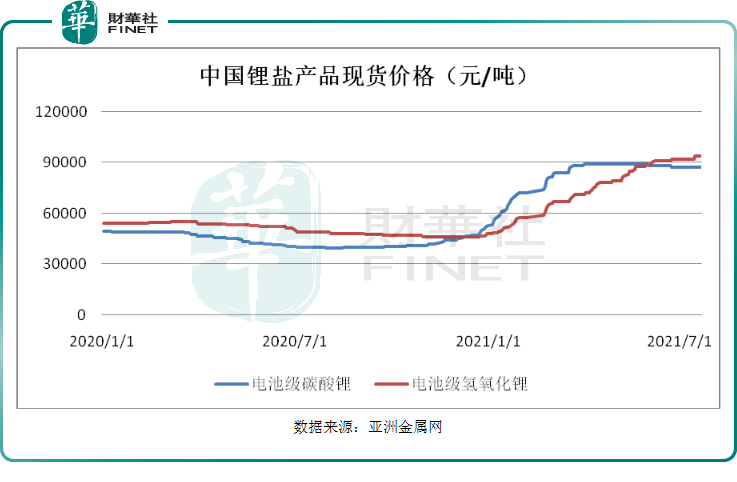

2020 年新冠肺炎疫情的爆发与蔓延导致新能源汽车市场受到很大影响,部分主流车企出现停产情况,下游市场的需求放缓叠加澳洲锂精矿市场受供给过剩的影响,导致上游锂盐价格一直维持在较低水平,尤其是2020年下半年,锂盐市场报价跌至45000元/吨的行情,具体价格走势情况如下:

从上图可以看出,进入2021年后,锂盐的价格出现反转的趋势,6月底,电池级碳酸锂国内报价为87000元/吨,较年初上涨64%,电池级氢氧化锂报价较94000元/吨,较年初上涨超过90%;生意社官网大宗商品栏目显示,9月份电池级碳酸锂市场报价已经突破13万,如下表所示:

市场报价的利好,无疑是对生产锂盐的企业业绩的增长创造有利条件。剩下的也是最要紧的是,把产量提升上去。

2020 年,奥伊诺矿业委托四川省地质矿产勘查开发局化探队在业隆沟锂矿区范围内开展补充生产勘探工作,共求获新增探明资源量+控制资源量+推断资源量矿石量203.9 万吨,含氧化锂资源量26995 吨;增储后矿石量达到857.9 万吨,含氧化锂资源量111451 吨。

除了前文提到的自有矿山原矿年生产规模40.5万吨,折合锂精矿约7.5万吨,公司积极推动增储,与银河锂业、AVZ矿业等境外锂矿资源企业签署了长期承购协议,公司继续积极寻找海内外优质锂资源标的,通过投资/包销等形式锁定上游锂资源。

02锂盐情况

目前盛新锂能的锂盐业务由子公司致远锂业和遂宁盛新实施,其中致远锂业设计产能4万吨,已于2020年第四季度全部建成;遂宁盛新设计产能3万吨,首期2万吨氢氧化锂项目已于2020年末开工建设,公司锂盐产能位居国内前列。致远锂业4万吨加上遂宁盛新2万吨,也就是说公司的整体锂盐产能2021年底达6万吨。

客户方面,公司已与宁德时代、中航锂电、厦门钨业、杉杉能源、LGI、贝特瑞、德方纳米、当升科技、容百科技等行业领先企业签署长期供货协议。

前文提到,碳酸锂最新市场报价达到13万/吨,碳酸锂价格若能维持在高位,而遂宁盛新的产能逐步爬坡,量价齐升,有望提升公司业绩。

公司锂盐项目由姚开林先生带领的团队负责实施,该团队具有丰富的锂盐产品研发、生产管理经验和深厚的专业功底,曾主导参与了“电池级单水氢氧化锂的制备方法”、“硫酸锂溶液生产低镁电池级碳酸锂的方法”等五项发明专利的研发,是“中国有色金属行业电池级碳酸锂标准”的主要起草人之一。

由此看出,公司在生产加工锂盐方面的技术路线是成熟的,只要保证上游的原材料(主要是锂精矿)的工艺,那么锂盐产品的产量与销量就能保证。

2021上半年,公司锂盐产品产量1.85万吨,同比增长150.24%;销量1.77万吨,同比增长324.35%;锂盐产品销售收入99154.11万元,同比增长484.20%,由于上游资源内供的比重大,这让公司的毛利率到达36.24%较高水平。另外,遂宁盛新在四川射洪投资建设年产3万吨氢氧化锂项目,其中首期2万吨已于2020年末开工建设,目前建设进展情况良好。

2021年公司根据发展战略,对外出售了稀土业务子公司万弘高新51%股权、人造板业务参股公司广东威利邦45%股权和台山威利邦21.43%股权,交易完成后,公司不再持有万弘高新、广东威利邦、台山威利邦股权。目前公司还有少量林木业务,后续公司将根据发展战略适时对其进行剥离,并继续对外转让剩余的人造板业务参股公司股权。

剥离非锂电业务,也足以看出盛新锂能 ALL IN 新能源上游材料的决心。

我们可以这样来看,只要外在的市场环境是好的——锂盐报价是高涨的,同时客户需求量也是旺盛的,;内在的产能产量是在按照计划释放的——奥伊诺矿山开采顺利、锂盐项目的加工顺利,那么盛新锂能的业绩是大概率要上涨的。

一般上市公司收购资产,会有个对赌协议,盛新锂能当初全资收购盛屯锂业也有,前文提到因为疫情等原因2020年没能实现,2021年8月,盛新锂能调整盛屯锂业业绩承诺,约定盛屯锂业2021 年度净利润不低于9433.87 万元,2022 年度净利润不低于11455.78 万元,2023 年度净利润不低于 11531.12 万元,2019 年及 2021-2023 年累计净利润合计不低于31811.93 万元。

形势好转了,腰板挺直了,盛新锂能在二级市场上会不会像赣锋锂业、天齐锂业那样勇猛一回,挺值得期待。

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享