去年股价大涨11倍而一举成名的中国新能源车生产商蔚来(NIO.US),在今年年初见顶后股价一直表现却平平,与马老板麾下突破万亿市值的特斯拉(TSLA.US)形成鲜明对比。

蔚来最近几个月的交付进度明显落后于其他国内新能源品牌,2021年第3季业绩的业绩表现及第4季指引也似乎欠缺动力。以下,我们就以三个时间维度来看看蔚来的过去、现在和未来。

第3季表现落后

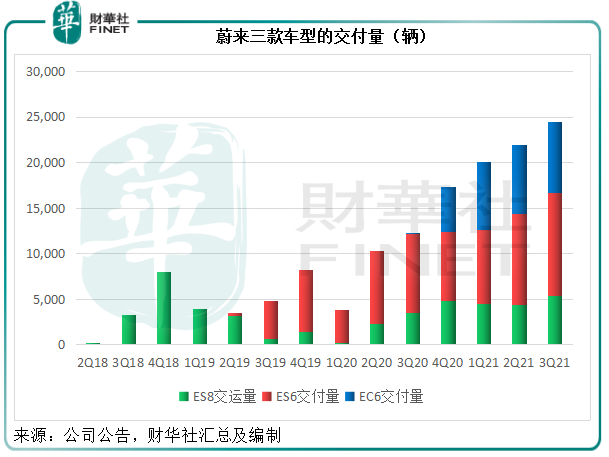

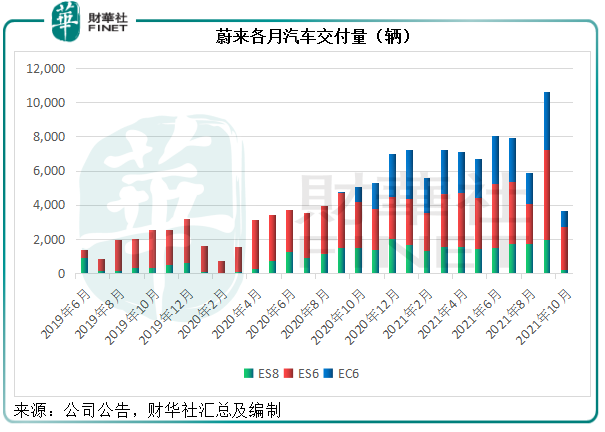

目前蔚来在售三种车型,分别为2018年-2019年初推出的ES8、2019年中推出的ES6和2020年9月推出的EC6。也就是说,到2021年9月末,EC6车型推出满一年。

2021年第3季,ES8、ES6和EC6的交付量分别为5,418辆、11,271辆和7,750辆,合共交付量为24,439辆,较去年同期增长1倍,主要因为ES8和ES6交付量分别按年增长53.48%和30.15%,以及EC6的全期贡献。

从上图可见,在推出EC6之后,蔚来的交付量都保持季度增长态势,相对于传统燃油车顿显优势,但是与同行相比,却黯然失色。

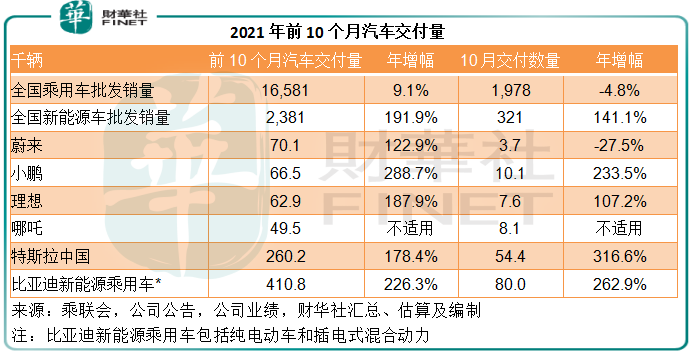

乘联会的数据显示,2021年前10个月全国乘用车批发销量为1658.1万辆,同比增长9.1%,其中新能源车的批发销量为238.1万辆,同比增长191.9%,新能源车的渗透率由上年同期的5.8%显著提升至14.3%。

单看10月份数据,全国乘用车批发销量同比下降4.8%,至197.8万辆,单月新能源车批发销量则按年增长141.8%,至32.1万辆,新能源车厂商批发渗透率更达到18.6%。

相较而言,蔚来2021年前10个月的汽车交付量为7.01万辆,同比增长122.9%,增幅低于全国新能源车的销量水平。10月份的单月交付数据更逆势下跌27.46%,只有3667辆,远低于另外两大造车新势力理想汽车(02015.HK, LI.US)和小鹏汽车(09868.HK, XPEV.US),以及后起之秀哪吒,见下表。

蔚来对10月交付量落后的解释是:生产线重组和升级、为9月28日至10月15日期间筹备新产品推出,以及供应链问题,不过重申其10月份新订单数创纪录新高。

不过这些影响已经体现在其2021年第3季的收入中。

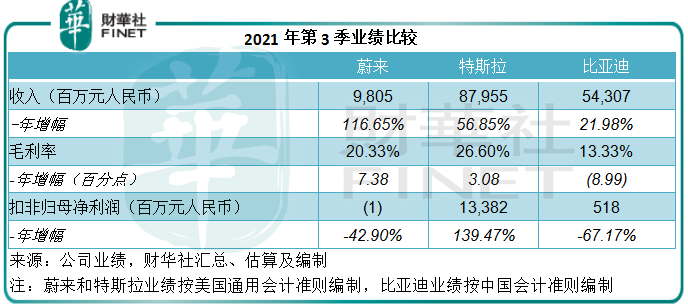

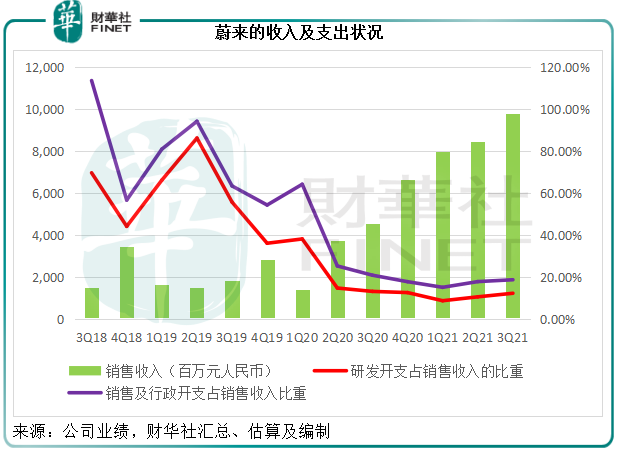

2021年第3季,蔚来合计收入同比增长1.17倍(但环比仅增长16.07%),至98.05亿元(单位人民币,下同),其中汽车销售同比增长1.02倍(环比仅增长9.16%),至86.37亿元,占总收入的88.08%;值得注意的是,汽车监管积分和电池升级服务,以及周边产品和服务收入的增加,带动了服务及其他分部的增长,季度收入同比大增3.51倍,至11.69亿元。

蔚来的第3季毛利率按年提升了7.39个百分点(较上季上升1.7个百分点),至20.33%,其中汽车销售业务的毛利率按年上升3.57个百分点(但按季下降2.22个百分点)至18.05%,主要得益于汽车平均售价提高以及原料成本下降。

由于研发开支和销售及行政支出进一步按年上升1.02倍和94.07%,蔚来的第3季亏损进一步扩大至28.59亿元。扣除以股代薪等非经常款项后的经调整净亏损为5.7亿元,较上年同期减亏42.9%。

相较而言,特斯拉的2021年第3季收入同比增长56.85%,而比亚迪(002594.SZ, 01211.HK)的收入同比增长21.98%,增幅未及有新车型带来全期收入的蔚来。

不过盈利能力仍力压蔚来:特斯拉的毛利率按年提升3.08个百分点,至26.6%,扣除非持续业务款项后的非会计归母净利润达到20.93亿美元(约合人民币133.82亿元);而也从事燃油车生产和电池、手机等业务的比亚迪则录得扣非归母净利润5.18亿元(比亚迪没有公布第3季的分部收入详情,但是从其上半年业绩来看,汽车业务是该集团毛利率最高的分部,毛利率达到19.53%,比其日用电子器件分部高逾12个百分点,也高于蔚来汽车业务的毛利率水平)。

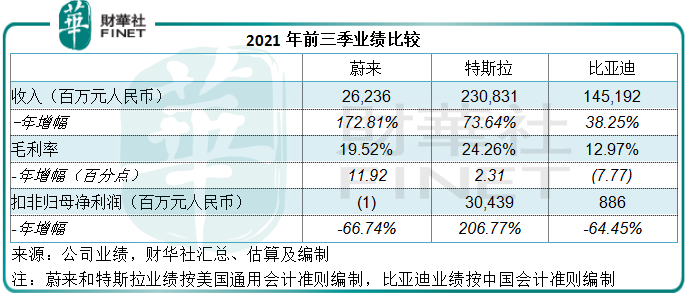

笔者估算,蔚来2021年前三季的累计收入或按年增长1.73倍,至262.36亿元,其中汽车销售收入同比增长1.66倍,至239.54亿元。前三季毛利率为19.52%,较上年同期提升了11.91个百分点,其中汽车销售毛利率按年上升10.17个百分点,至19.74%。扣除以股代薪等非经常性款项后的经调整净亏损为12.6亿元,较上年同期下降66.74%。

蔚来的现在:耐心谨慎

从以上的数据可以看出,虽然整体业务和盈利表现逊于同行,但蔚来的毛利率正在大幅提高,亏损也有明显改善。

见下图蔚来各个月的交付量,除了受农历新年影响的2月份外,今年8月和10月交付量都明显偏低。8月交付量下降主要因为供应链限制,半导体供应的持续不确定性和波动性驱使其谨慎地调整汽车产量和交付量。9月数字猛增,或与积压订单在该月统一交付有关。

前文也提到,10月交付量明显收缩是因为供应链问题(涉及电池和芯片)以及工厂升级。江淮蔚来合肥的生产线已经完成阶段性改造并于10月下旬起逐步恢复生产,所以笔者猜测未来两个月的产量和交付量有望回升。

蔚来也给出了2021年第4季的业务目标,预计第4季的交付量或介于2.35万辆到2.55万辆之间,同比增长35.4%-46.9%,这意味着2021年11月和12日两个的交付量或达到1.98万辆至2.18万辆,较去年同期增长54.9%-70.5%。

同时蔚来亦预计今年第4季的收入或处于93.76亿元至101.056亿元之间,同比增长41.2%-52.2%。依此估算,其全年收入或介于356亿元至363亿元之间,同比增长1.19倍至1.24倍。

管理层在业绩会上表示,将首先关注量产,时间上会认真管理节奏。在业绩公告以及发布会上,管理层都一再强调其订单创纪录新高,换言之订单非常充裕,目前困扰该公司的问题是生产问题,考虑到工厂升级已经完成,当前蔚来面对的最大挑战是供应链问题,恐怕在短期内难有改善。

对于9月30日展开业务的挪威市场,管理层提到当前各方面工作均达到预期,总体试驾超过四分之一会订车,效率远高于国内,但在交付上会谨慎,因为涉及许多服务流程,包括充电站、售后服务体系等,需要先打通建立好各个流程再交付,11月起会加快交付进度,未来还将耐心投入。

蔚来的未来:来没来?

管理层在业绩会上提到,今年电动车的渗透率上升速度比预期快,将影响供需。笔者估计,这可能会影响到蔚来的定价策略和未来业务布局。

蔚来将于2022年推出建基于其NT 2.0平台的三款新产品,包括旗舰高级智能电动车ET7。ET7已经在9月下线,现已准备在明年第1季交付。另外两款新产品的开发也按计划进行,预计在明年下半年开始交付。

管理层在业绩发布会上提到,汽车业务的毛利率长期目标为25%,若年产能达到30万辆,其汽车业务或有望实现25%的毛利率。2021年第3季和前三季,蔚来汽车业务的毛利率分别为18.05%和19.74%,距离这一目标仍有不少差距。

从蔚来的第2季业绩披露的数据来看,江淮工厂升级后的产能或可达到24万辆——而特斯拉上海超级工厂当前的产能超过45万辆。管理层在发布会中提到,在建中的合肥第二生产基地将于明年第3季投产,两家工厂合共最大年产能或可达到60万辆,应足够支持其短期发展。

按照蔚来提供的2021年第4季业绩指引计算,该公司2021年全年交付量或为8.99万辆至9.19万辆,尚不足10万辆,当前的产能显然足以应付。

考虑到困扰全球工业生产的供应链问题,加上随着越来越多厂商进入新能源汽车产业市场,市场竞争正不断加剧,笔者认为蔚来的毛利率在短期内大幅改善的可能性或不太大。

此外,蔚来的经营开支也不低。2021年第3季,研发开支和销售及行政开支占销售收入的比重分别达到12.17%和18.61%,合共为30.78%,换言之,蔚来的整体毛利率至少要达到30%以上才有望实现经营业绩的盈亏平衡。

见下表,随着收入的扩张,蔚来的研发和销售及行政开支占比呈现下降趋势。

值得注意的是,管理层在发布会上提到,国内市场有许多新进入者加剧了竞争,基础设施、销售网络、充换电网络、研发都处于投入的阶段。蔚来2022年还将加大对基础设施、交换电网络等的投入。

蔚来表示,今年其研发团队扩大了一倍,第4季的研发支出会快速增长,这与新车型的开发节奏有关。由于其三款新车型在并行开发过程中,随着产品研发的深入,有关的研发开支将逐渐体现在财报上,所以笔者认为,第4季起,其研发及营销和行政支出将会继续扩大,而由于蔚来将研发视为重中之重,研发开支的增长将加快,短期内其盈利状况仍难见好转。

对于市场扩张,蔚来的野心可不小。该公司表示正积极展开拓展欧洲其他国家市场的工作,未来除了挪威之外还将进入5个欧洲国家,会在其他国家推出基于NT 2新系统平台的产品。从全球化的角度来看,中国仍将是蔚来最重要的市场,但其认为更长远而言,中国以外市场占销售目标50%是合理的计划。

考虑到这些支出和投入,蔚来未来的成本压力应不低。

总结

就2021年前三季业绩来看,蔚来的业务和业绩表现明显弱于同行。工厂升级以及新车型的推出,或有望提升其短期表现(尤其考虑到供应链瓶颈所带来的订单积压以及低基数所带来的放大增长效应)。

但中期而言,蔚来的盈利前景并不乐观,毛利率能否改善、研发和营销支出的增加将是制约因素。

较长远而言,蔚来的远望能否实现,或取决于其在基础设施、充换电装置、服务网络方面的铺垫能否带来成果,这或许意味着当前为未来的投入将扩大。

毛婷

财华网所刊载内容之知识产权为财华网及相关权利人专属所有或持有。未经许可,禁止进行转载、摘编、复制及建立镜像等任何使用。

如有意愿转载,请发邮件至content@finet.com.hk,获得书面确认及授权后,方可转载。

更多精彩内容,请登陆

财华香港网(https://www.finet.hk/)

财华智库网(https://www.finet.com.cn)![]()

现代电视(http://www.fintv.hk)

财华财经APP下载

财华财经APP下载  或

或 按钮分享

按钮分享