2021年的完結鍾聲敲響了新一年的期盼,同時也吹響了新能源汽車廠商的業績發佈號角。

在過去一年,全球新能源汽車市場風急雲驚、龍戰虎爭。新年假期期間,中國的造車新勢力蔚來(NIO.US)、小鵬(XPEV.US, 09868.HK)和理想(LI.US, 02015.HK),以及新能源車領軍者特斯拉(TSLA.US)先後公佈了2021年12月、2021年第4季及2021年全年業績。

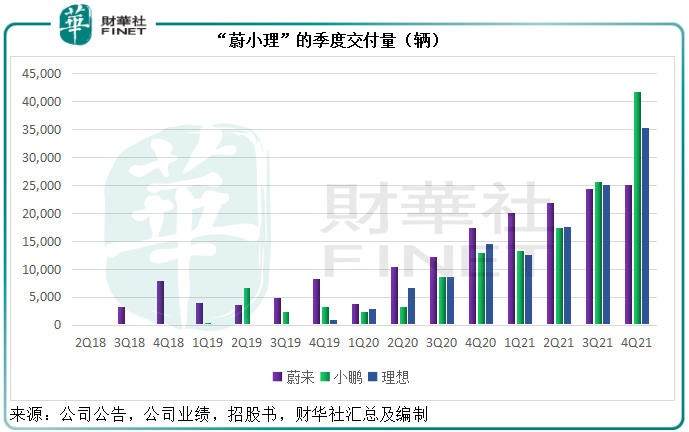

新能源車交付量風雲榜

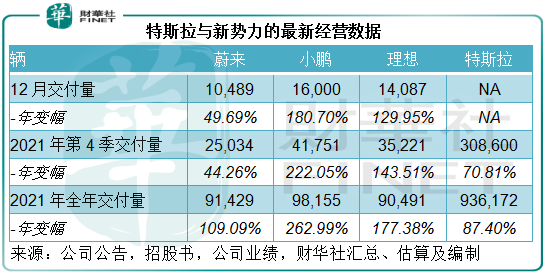

就2021年12月份單個月數據來看,三大造車新勢力中小鵬增長最強勁,其次為理想,蔚來墊底。「小理蔚」的單月交付量分别為1.6萬輛、1.41萬輛和1.05萬輛,年增幅分别為180.70%、129.95%和49.69%。

2021年第4季交付量和增幅排名依然是「小理蔚」,小鵬、理想和蔚來的季度交付量分别為4.18萬輛、3.52萬輛和2.50萬輛,年增幅分别為222.05%、143.51%和44.26%。

2021年全年交付方面,小鵬汽車迎頭趕上蔚來,全年交付量同比大增262.99%,至9.82萬輛。理想也直逼蔚來,全年銷量同比增長177.38%,至9.05萬輛;蔚來的全年交付量為9.14萬輛,同比增長109.09%。

「過江龍」特斯拉力壓本地虎,2021年第4季交付量同比增長70.81%,至30.86萬輛,增速也高於蔚來。2021年全球交付量達到93.62萬輛,同比增長87.40%。

特斯拉沒有披露中國的銷量數據,但是乘聯會的數據顯示:2021年前11個月,特斯拉在國内的新能源乘用車批發銷量同比增長242.5%,至41.33萬輛,市場份額為14.7%,僅次於比亞迪的18%,排名第二,高於國内三大造車新勢力的合計市場份額8.5%;零售銷量也按年增長120.1%,至25.01萬輛,市場份額為10%,僅次於比亞迪的19.5%和上汽通用五菱的15%,大致與小鵬、蔚來和理想的合計份額9.5%相若。

由此可見,三大造車新勢力無論是在國内市場還是國際市場,想要撼動特斯拉的王者地位依然存在難度。

從增長幅度來看,小鵬無疑表現出色,產能擴張也在有序進行中,不過從其已經披露的產能計劃來看,即使在可預見的將來,產能從當前的10萬輛擴張至40萬輛,與特斯拉上海超級工廠逾45萬輛以及後續的擴產計劃仍有一定距離。

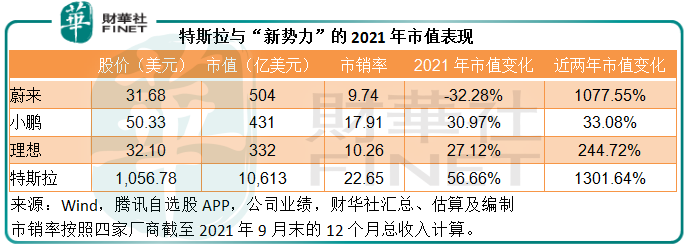

四家上市新能源車廠商在中國這個最具潛力汽車消費市場的發展潛力,已經反映在其股價中。

2021年,哪家股東最得意?

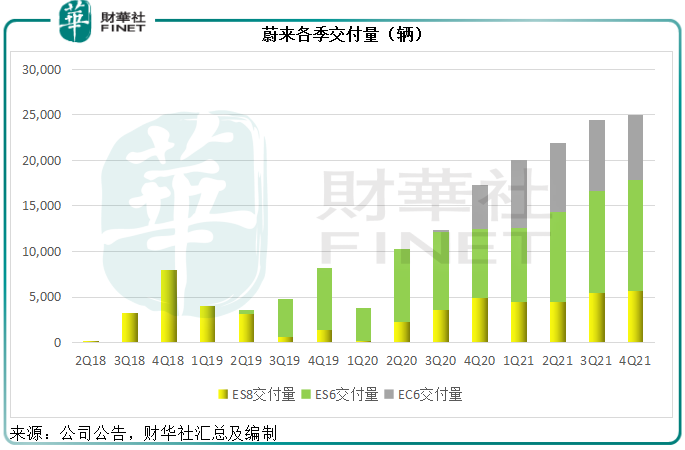

2021年最失意獎,非蔚來莫屬。2020年,蔚來是全球股價漲幅最大的上市公司,年内漲幅高達11倍以上,但隨著後來者小鵬與理想居上,蔚來2021年交付量逐季放緩,2021年第1季至第4季交付量增幅分别為4.23倍、1.12倍、1倍和44.26%。股價也嚴重落後,2021年全年累跌35%。

「春風得意馬蹄疾,一日看儘長安花」,或許最能形容馬斯克在2021年第4季的心路歷程。

2021年第4季,特斯拉的股價破千,市值破萬億美元,曾一度貼近全球第一大市值巨頭蘋果(AAPL.US),馬斯克也憑借特斯拉和SpaceX的估值登上世界首富寶座,但寶座還沒坐熱,馬斯克就用減持來表達成為「史上交稅最高的美國人」的不滿,拖累特斯拉股價大跌,華爾街也略感微震,所以到年末,特斯拉的股價從高位回落15%,但全年仍累計上漲49.76%,市值依然維持在萬億以上。

小鵬與理想則「默默向上遊」。

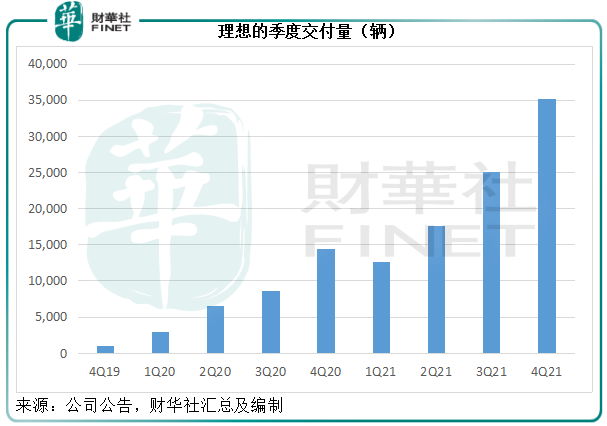

只有「一個理想」的理想,自2019年末交付增程式電動SUV「理想ONE」車型後,一直沒有發佈新車,到2021年6月才交付全面升級版的「2021款理想ONE」,即便如此,仍足以支撐其今年以來的交付增長。2021年第1季到第4季,理想的交付量年增幅分别為3.34倍、1.66倍、1.90倍和1.44倍。

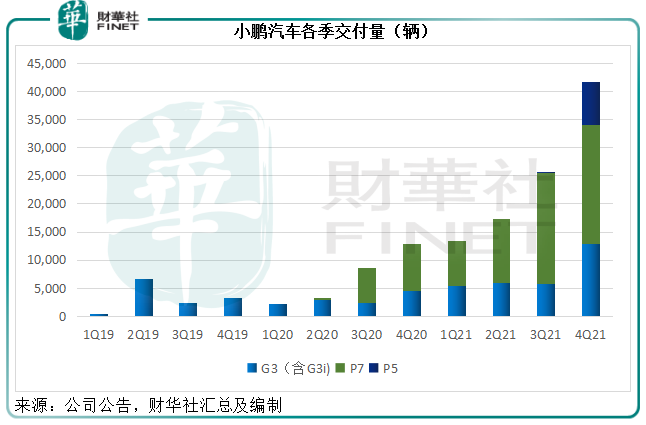

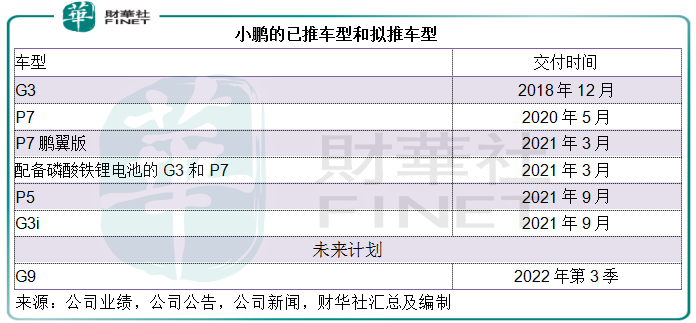

小鵬的2021年有點忙。3月交付P7鵬翼版,和配備磷酸鐵鋰電池的G3和P7,9月交付G3的中期改款G3i和全球首款量產激光雷達智能車P5,似乎一直在交付的路上未停歇。

其中P5的需求十分強勁,9月推出以來,合計交付量已達7,865輛,12月份單月交付量更達至5,030輛,小鵬在其第3季業績會中提到:目前P5的在售訂單可以排到明年春節,部分車型交付期長達4個月。

除了交付進展順利外,小鵬和理想均在2021年完成在港交所的雙重上市,這或為其在資本市場的表現提供了緩衝區,所以小鵬和理想在美股市場的股價2021年全年累計漲幅仍有17.51%和11.34%。

值得注意的是,小鵬、理想和蔚來在2021年都進行了增發籌資,這產生的攤薄效應或多或少對其股價產生影響,所以我們使用其整體市值變化來進行比較更能反映實際表現。從下表可見,小鵬和理想的股價雖然漲幅都不超過20%,市值漲幅卻有近30%,好於大部分中概股。

2022年,誰主沉浮?

2021年,上述四家電動車廠商都面臨同一個難題:供應鏈中斷對交付的影響。2022年,這一影響依然存在,不過對比於2021年,新一年大家對此都有心理準備,廠商可能會有替代方案以解決交付問題,資本市場也可能據此而有所妥協。

那麽,在這樣的背景下,這四家廠商各自會有怎樣的展望?

蔚來

2021年暫時失利的蔚來,在年末的蘇州蔚來日上發佈了中型智能電動轎跑ET5,補貼前起售價為32.8萬元,BaaS方案補貼前起售價為25.8萬元,預計2022年9月起交付。

同時,蔚來亦宣佈中大型智能電動旗艦轎車ET7將於2022年1月20日起鎖單,3月28日起交付。ET7設定了自動駕駛算力與傳感器的標準,零到百公里加速提升至3.8秒,風阻係數優化至0.208。

2021年,蔚來在全球建成換電站778座,新建超充樁和目的地充電樁共計4582根。2022年,蔚來計劃擁有超過1300座換電站,6000根超充樁,10,000根目的地充電樁,並打通絲綢之路、西雙版納熱帶雨林等超過30條目的地充電路線。

繼進入挪威市場後,2022年蔚來的產品與全體系服務將在德國、荷蘭、瑞典、丹麥正式落地;2025年將進入超過25個國家和地區。

產能佈局方面,位於NeoPark新橋智能電動汽車產業園區的蔚來第二生產基地將於第3季正式投產,規劃產能或為100萬輛/年,將遠遠超過特斯拉的上海超級工廠。

若產能焦慮獲得解決,蔚來的未來能否如期而至?

小鵬

兵貴神速。

小鵬2021年接連推出升級版車型和新車型,力壓蔚來,迅速搶佔市場份額,第一款配備汽車級激光雷達技術的量產智能電動車P5大受歡迎,可見其爆發力不俗。

2021年11月,小鵬推出新的旗艦智能SUV G9,這是該公司第四款量產車型,也是小鵬第一款融合了自研技術的量產車型,這些自研技術包括X-EEA 3.0電子設備及電氣工藝,最新的XPILOT 4.0升級版駕駛員協助系統以及新一代XPower 3.0電池組和超充系統。G9按計劃將於2022年第3季開始交付。

管理層提到,G9的定位、大小更類似蔚來的ES6,並會配置更高級的自動駕駛技術以及充電技術,G9會是小鵬科技含量最高的一款產品,是為了適應國際市場而推出,不僅在中國市場發售,同時也會在全球市場尤其是歐洲市場推出。

在第三季業績發佈會上,該公司的管理層還提到,在自動導航輔助駕駛(NGP)中取得的進展,令其對未來探索支持自動駕駛的出行解決方案——例如無人出租車科技Robotaxi的能力信心大增,這似乎意味著該公司也有意涉入目前多家互聯網巨頭正在試水的RobotTaxi市場。

產能方面,當前小鵬的產能設施主要包括訂立承包生產安排的海馬工廠15萬輛、肇慶自有廠房10萬輛,而從其2021年全年交付量9.8萬輛來看,這些產能應足以應付其當前的生產需要。

不過鑒於小鵬的野望,產能擴張依然存在需求:小鵬與廣州凱得投資達成了合作協議,後者將按小鵬要求興建智能電動車生產基地,計劃於2022年12月投產,產能或為10萬輛;小鵬還與武漢市簽訂合作協議,興建年產能10萬輛的電動車生產基地;此外,小鵬將進行肇慶工廠的第二期擴張項目,完成後,肇慶工廠的產能將增加一倍至20萬輛。

理想

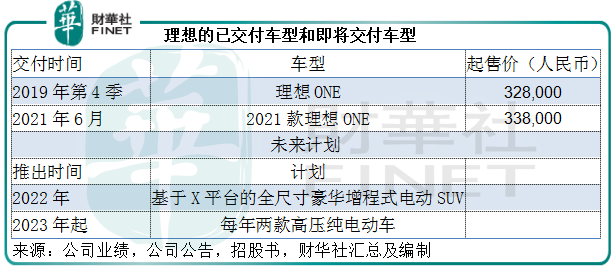

理想依然奮鬥在增程式電動車的開發道路上。2021年8月27日,理想汽車與綿陽新晨動力機械有限公司簽署投資協議,雙方成立全新的合資公司「四川理想新晨科技有限公司」。合資公司將為理想汽車開發並製造全新一代增程器。理想汽車在2022年推出的全尺寸智能豪華電動SUV車型上將率先搭載合資公司生產的全新一代增程器。

不過,純電動汽車是理想的「理想」,該公司計劃自2023年起每年至少推出兩款超快充純電動汽車。

平台方面,理想正在開發X平台,上述於2022年推出的全尺寸豪華增程式電動SUV將採用X平台,並將在2023年推出另外兩款基於X平台的SUV。另外,理想正為未來的高壓純電動車型開發兩個平台——Whale和Shark。

理想還在大力投資自研的自動駕駛技術,自2022年起,其所有新車型將標配自主開發的L4級自動駕駛兼容的必要硬件,並利用其自研的全棧軟件開發能力繼續優化自動駕駛解決方案。

特斯拉

與國内造車新勢力一樣,特斯拉從來不擔心需求,只擔心產量跟不跟得上。

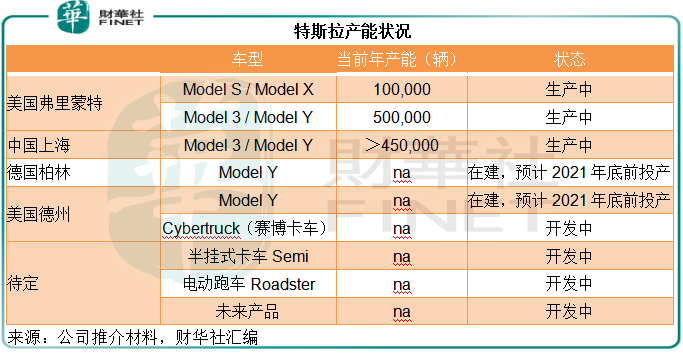

不過隨著柏林和德州工廠的投產和上海工廠的產能升級,特斯拉的產能將得到進一步釋放。

除了買車外,特斯來還從事汽車租賃、動力儲能和其他服務,當然,目前這些業務佔其收入的比重不大,或可在未來隨著生態的完善而壯大起來。

即將推出的新車包括:被指「醜到沒朋友」的Cybertruck據稱將在2022年量產,Semi卡車和純電動跑車Roadster的量產時間可能要到2023年。此外,Model 3/Y或在2022年發佈新版本。

不過值得注意的是,特斯拉最近因可能增加事故風險的技術缺陷,在美國主動召回47.5萬輛Model 3和Model S,並在2021年最後一天在中國召回近20萬輛可能存在缺陷的Model 3和Model S,合起來已佔其2021年全年交付量的72%,這讓其陷入輿論旋渦。

召回事件是否會影響需求將有待觀察。若負面影響蔓延,特斯拉佔據多年的市場優勢可能動搖。

總結

見下圖,2021年下半年起,小鵬和理想輕松超越蔚來,但是2022年在新的變局下,戰況又變得不太確定。

2021年最後一天,工信部等係部門聯合發佈新能源國補退坡30%的通知,到2023年12月31日後上牌的新能源汽車將不再給予國家補貼。特斯拉在12月底已分别將Model 3和Model Y兩款車型的後輪驅動版售價上調1萬元和1.2萬元,並確認漲價與新能源車補貼退坡有關。

補貼退坡或導致新能源的需求出現變化:在短期内很大可能推動新能源車行情暴漲,在退坡前搶購;中期而言,新能源車品牌或逐漸將補貼退坡的影響通過漲價體現出來,例如特斯拉,讓消費者重新量度成本,比較漲價與自行承擔補貼退坡成本的品牌;長遠而言,補貼退坡正常化後,剛需將陸續進場,影響消化。

所以就2023年而言,補貼退坡很大可能加大購置需求,應整體有利於新能源車的銷量。

如前文所述,各車廠在2022年都有全新的佈局和安排。蔚來的ET5和ET7能否助其重登「蔚小理」之首?小鵬的P5和G9能否延續優勢?理想的純電動車首登場又會收獲怎樣的回應?造車新勢力是否洗牌再排名?特斯拉的召回是否會對其銷情產生不利影響?

這些疑問將伴隨著我們進入新的一年。總之,2022年的新能源汽車市場會更加精彩。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

下載財華財經APP,把握投資先機

https://www.finet.com.cn/app

更多精彩内容,請點擊:

財華網(https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)

現代電視FINTV(https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享