特斯拉(TSLA.US)加了,比亞迪(002594.SZ,01211.HK)加了,小鵬(09868.HK,XPEV.US)也加了,蔚來(NIO.US,09866.HK)到底跟不跟?

蔚來CEO李斌在2021年業績發佈會上表示,現有的產品沒有必要去進行價格的調整,但會結合智能硬件的升級,為現有用戶提供後裝升級服務。今年是有計劃對目前866(即ES8、ES6和EC6「老三款」車型)的性能硬件進行升級,例如推出性能升級的年型款,會有價格的調整,結合原材料和成本的情況,進行合理的定價。

這是李斌對於蔚來是否加價的回應,不是不加,而是不會盲目地加,根據實際情況以及通過對現有車型的性能升級來合乎情理地加。

那麽面對原材料和芯片供應鏈問題,蔚來撐得住嗎?

整車毛利率目標:18%-20%

受供應鏈短缺導致生產短暫中斷影響,蔚來2021年第4季收入增長勢頭有較為明顯的放緩。

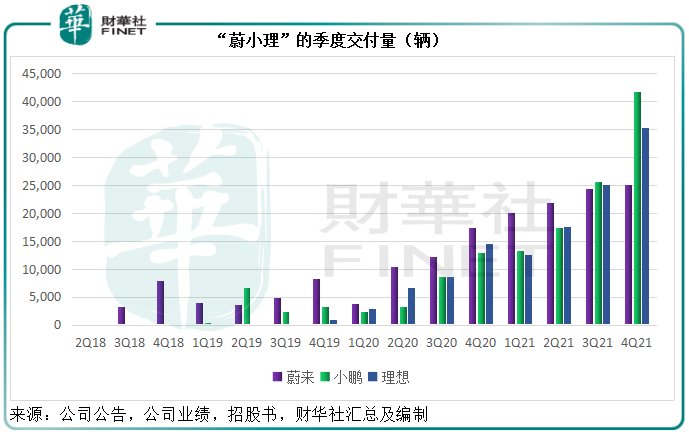

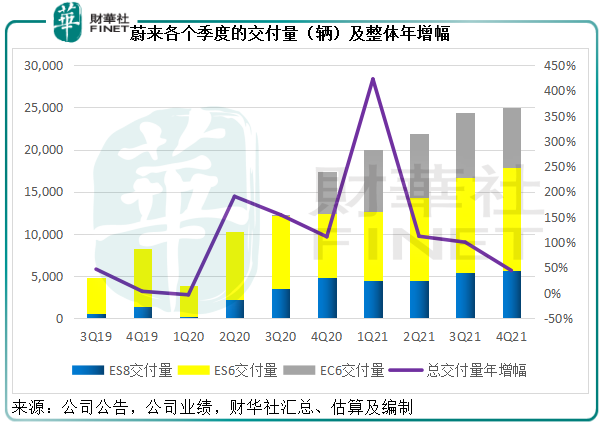

2021年第4季,蔚來的交付量合計為2.5萬輛,同比增長44.26%,低於前三季度分别422.67%、111.94%和100.22%,也落後於小鵬和理想(02015.HK,LI.US)的交付量水平,見下圖。

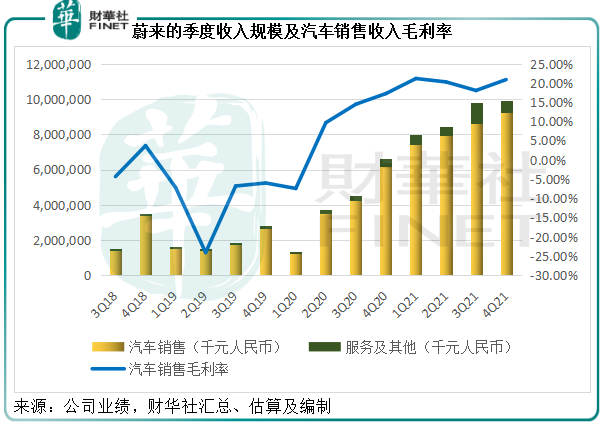

受此影響,蔚來第4季汽車銷售收入僅按年增長49.26%,至92.15億元(單位人民幣,下同),增幅低於前三季的165.91%。

所以,包括按年增長46.75%至6.85億元的服務及其他收入在内,蔚來的2021年第4季總收入同比增長49.08%,至99億元。

季度收入增幅或許未如預期,但第四季汽車銷售收入的毛利率卻有所改善,較上年同期(2020年第4季)提升3.63個百分點,較上一季(2021年第3季)提升了2.83個百分點,至20.88%,見下圖。

受汽車銷售毛利率提升帶動,蔚來的2021年第4季合計毛利同比增長48.83%,至17億元,股東應佔淨虧損按年擴大46.04%,至21.79億元。扣除以股代薪等非持續性項目,經調整淨虧損較上年同期擴大31.49%,至17.47億元。

全年來看,蔚來的交付量同比增長109.09%,至9.14萬輛。年度汽車銷售收入同比增長118.47%,至331.70億元,帶動總收入同比增長122.27%,至361.36億元。

其中汽車銷售業務的年度毛利率較2020年提升了7.37個百分點,至20.06%,毛利同比增長264.12%,至68.21億元。

去年第3季開始到今年,電池上遊原材料的成本大幅上漲,整條產業鏈都要分擔這個上漲的壓力,加上鋁、銅等基本生產原料的漲價,均對其汽車銷售的毛利率構成負面影響。

蔚來能夠實現毛利率改善,主要得益於單車銷售收入提高和75度三元鐵鋰電池包帶來的成本優化。

李斌在業績發佈會上表示,蔚來從去年第4季開始使用75度三元鐵鋰電池,這比原來的70度三元電池成本要低一些,對第4季整車銷售的毛利改善很有幫助。

對於2022年的展望,蔚來將汽車銷售業務的毛利率目標設定在18%-20%之間,已經考慮到原材料成本上漲的潛在影響。

蔚來表示,面臨芯片供應波動、原材料成本攀升、疫情、國際局勢等多重因素帶來的挑戰,將與合作夥伴密切配合,儘力保障接下來的生產和交付工作。

芯片是非常大的挑戰,每輛車要用一千多顆芯片,其中有10%會不時面臨供應緊張的問題,確實很大程度會對生產和交付有很大影響。

蔚來表示其2021年的部分毛利損失就與芯片價格上漲有關,芯片的價格問題還可以克服,主要挑戰是供應的不確定性:問題不在於最高端英偉達的Orin芯片,因其與這些合作夥伴有直接戰略合作,主要問題還是基礎芯片,例如TI、英飛淩等,但未來會在市場上尋找替代。

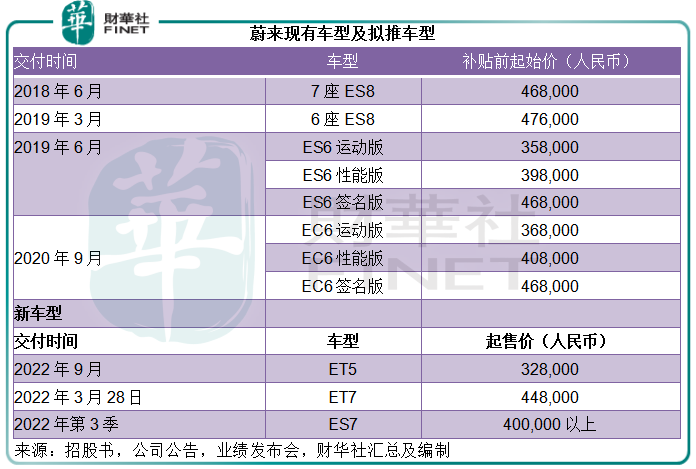

擬推三款基於NT2的新車型

2021年第3季起,蔚來的交付量已開始落後於另外兩大新勢力——理想和小鵬,或與其沒有推出新車型有關。

蔚來表示,2022年將是其全面加速的一年,將交付三款基於NT2的全新車型:

1)2022年3月24日首批量產車下線的ET7,於3月28日開啓交付,將配備蔚來自行開發的自動駕駛平台NAD,蔚來表示今年第4季可能在某些區域準備向部分用戶開通NAD的訂閱服務。在業績發佈會上,李斌透露ET7的訂單量或比媒體早前傳聞的1.5萬輛高。

2)2021年12月的NIO DAY上,蔚來發佈了中型智能轎跑ET5,搭載蔚來自動駕駛係統NAD,擁有AR和VR技術的蔚來全景數字座艙PanoCinema,標配超過100項舒適安全智能化配置。ET5受到了更多樣化的用戶群體關注,訂單表現超過預期,預計在今年九月開啓交付。

3)蔚來還將在近期發佈基於NT2的首款SUV車型ES7,這款新產品定位中高端五座SUV市場,計劃於今年的三季度開啓交付。

ES7或對標寶馬的X5L,融合蔚來三電(電機、電池包、電控)、三智(智能駕駛、智能座艙、智能服務)技術,強調高性能和豪華感,面向對產品性能和品質要求更高的用戶,所以李斌認為ES7不會對其現有的產品銷售構成競爭,而應該是一個增量。

蔚來預計2022年第1季的汽車交付量預期為2.5萬-2.6萬輛,同比增長約24.6%至29.6%。季度收入或按年增長20.6%至25.1%,至99.87億元。

今年前兩個月,蔚來的合計汽車交付量為1.58萬輛,同比增長23.28%,其第1季業績目標或意味著2022年3月份的汽車交付量或達到9,217-10,217輛,同比增幅或為27%-40.79%。

從這些數據顯示,蔚來今年第1季的表現或仍然相對落後,但隨著新車型的交付,交付量或許能後來居上。

下半年產能有望提升

蔚來表示,江淮蔚來工廠的產能升級在階段性的推進中,預計全產線的生產能力將於年中提升到60JPH(小時工作量)。位於合肥新橋電動車產業園區的廠房建設和設備安裝已基本完成,調試工作進展順利,第二生產基地規劃生產能力為60JPH,計劃於今年三季度正式投產,生產的首款車型為ET5。首台ET5的試制車已於3月15日在試制中心下線。

江淮工廠年中可達到60JPH,合肥工廠也是按照60JPH規劃,但有一個爬升的過程,如果按照60JPH,雙班4000個小時,產能或可達到24萬輛,約合2萬輛/月;如果加班多一些,例如5000個小時,產能或可達30萬輛。

所以該公司預計整車產能有望在今年下半年(第4季)有根本性的好轉。值得注意的是,ET7是在江淮工廠生產,也就是說,與ES8、ES6和EC6共線生產——既要確保三個現有車型的產能,還要應付ET7的新車量產及為ES7作量產準備,ET7在江淮工廠的前期產量爬坡速度將比在合肥工廠生產的ET5慢一點,或要到第3季才能到達常規產能。

電池產能方面:蔚來表示瓶頸也是有,去年開始增加產線,今年從目前來看,電池產能應能滿足其需求。

除此以外,蔚來還計劃進軍大眾市場,其表示面向大眾市場的新品牌工作進展順利,核心團隊搭建完成,明確了戰略方向和發展計劃,首批產品已經進入到關鍵的研發階段,或聚焦於3萬美元(約合19萬人民幣)-5萬美元(32萬人民幣)價位,但前提是有足夠的毛利,不會為進入該市場而犧牲毛利。

銷售和服務網絡方面:繼續擴張

目前,蔚來設有46個蔚來中心和341個蔚來空間,覆蓋全球155個城市。其在中國146個城市擁有60家蔚來服務中心和179家授權服務中心。

蔚來表示,將繼續在中國擴展銷售服務網絡,計劃2022年全年新增不少於100個銷售網點,新增超過50家蔚來中心和授權服務中心。

充換電網絡方面:已經建成866座換電站,覆蓋中國190個城市,完成了超過760萬次換電,同時在全國累計部署超過711座超充站,和3786根目的地充電樁。

2022年,蔚來將新增部署30條Power Up Plan目的地加電路線,中國市場將累計建成超過1300座換電站,6000根超充樁,10000根目的地充電樁,在充換電網絡持續佈局,進一步提升用戶的加電體驗。

此外,蔚來的產品和全體係服務將於2022年在德國、荷蘭、瑞典、丹麥正式落地,目前團隊組建和相關市場進入的準備工作進展順利。

扭虧目標:2023年第4季達至收支平衡,2024年實現全年盈利

前文提到,蔚來2021年毛利率提升至20%以上,全年毛利按年增長264.12%,至68.21億元,剛好覆蓋了期内的銷售、營銷及行政開支68.78億元,而無法抵消剩下的45.92億元研發開支,這是其全年稅後虧損達到40.17億元的原因。

蔚來表示,今年將是研發投入的大年,預計其毛利將繼續覆蓋其銷售及行政開支,但考慮到歐洲業務的拓展,研發投入會進一步加大,2022年全年研發投入或會比2021年增加一倍(筆者據此估算或達到92億元),部分涉及長期的技術研發,也包括明年新車型的研發和全球市場車型的試配。

李斌表示,今年年底的研發人員將達到9000人的規模。筆者從招股書了解到,蔚來截至2021年末的產品及軟件開發人員有4,809名,是全球全職僱員總數的31.63%(銷售員工數最多),這意味著蔚來今年會增聘約4200名開發人員。

按照蔚來的邏輯,其18%-20%的毛利率目標可覆蓋銷售及行政成本,所以虧損或主要來自研發支出,隨著研發投入的擴大,蔚來的虧損豈不是也進一步擴大?

蔚來表示,除了研發之外,還會繼續部署充電裝置和自動駕駛,以提升用戶體驗,保障長遠發展。通過服務等業務的收入和利潤率提升,以及汽車銷售收入規模擴大所帶來的規模效益,或許可以讓其提升經營效率。

李斌表示,目標是在2023年第4季實現季度收支平衡,於2024年實現全年盈利。

總結

在電動汽車補貼即將退出的2022年,三款新車接踵而來,或許能為蔚來爭回一些市場份額。但品牌競爭也愈加激烈,除了新勢力之外,過江龍特斯拉、新新勢力如哪吒以及背靠傳統車企的新能源車品牌如埃安等,都有各自的過人之處,對標高端車、有計劃進入大眾市場的蔚來能否如願爭回新勢力頭位?又能否實現其2024年扭虧為盈的目標?今年將見端倪。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享