隨著滬深港股互聯互通的深化,A股和H股的走勢越來越趨同。

不過,由於港股市場資金進出的限制較少,而且越來越多美股上市中概股選擇兩地上市,更加方便資金進行套利交易從而縮小兩個市場的價格差距,港股市場的表現更容易受到海外資金的影響。

2022年4月25日,A股大跌,滬指跌破3000點;與此同時,港股也大跌,恒指跌破20000點。A股的跌勢未止,4月26日上證指數續跌1.44%,收報2886.43點;深證成指跌1.66%,收報10206.64點;科創50跌1.84%,收報868.07點。

港股在經歷了4月25日的大跌之後,4月26日在美團-W(03690.HK)、騰訊(00700.HK)和京東集團-SW(09618.HK)等大型科技股的帶動下回升,但回調幅度不算太大,弱勢似乎仍在持續。

兩市分化的當下,應該如何看待這一場突如其來的跌勢,是抄底的時機,還是該選擇避險?

大跌的原因是什麽?

有說是因為匯率。

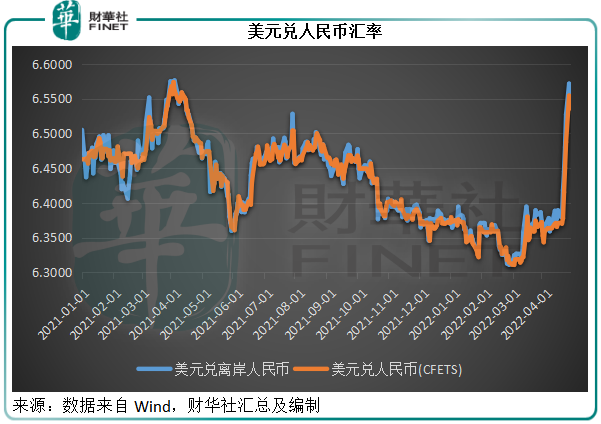

美國大幅加息以遏制通脹的預期導致外資回流,壓抑了新興市場的匯價,美元指數近日回升至2020年疫情之前水平。

見下圖,美元相對人民幣匯率在近幾日突然抽升。

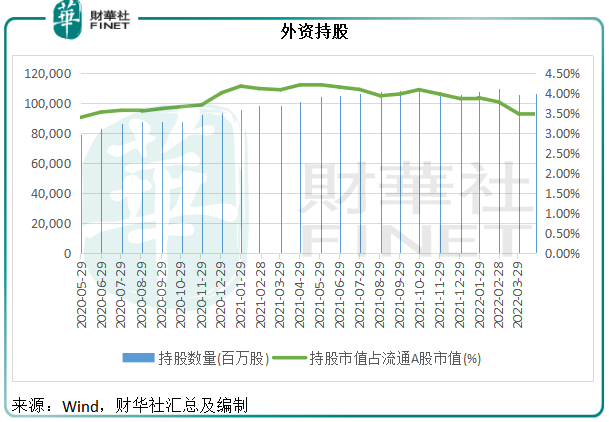

但是,從下圖可見,2022年4月25日A股的外資持股數量仍達到1065.49億股,高於2021年同期水平,與上個月相比變化不是很大。

Wind的數據顯示,外資持股市值佔流通A股市值的比重為3.50%,與上個月差不多,較2021年同期有0.7個百分點的下降,或與其持倉市值隨A股顯著回調有關,因為持股數量其實比去年同期還高。

由此可見,外資撤離對於A股表現的影響並非那麽顯著。舉例來說,按2022年4月26日的收市點位計算,上證指數一年内的跌幅達到16%,僅佔了流通A股市值3.50%的外資是否有如此大的能耐將A股拉下近五百多點值得懷疑,而在此期間它們還增持了5.84%的股份。

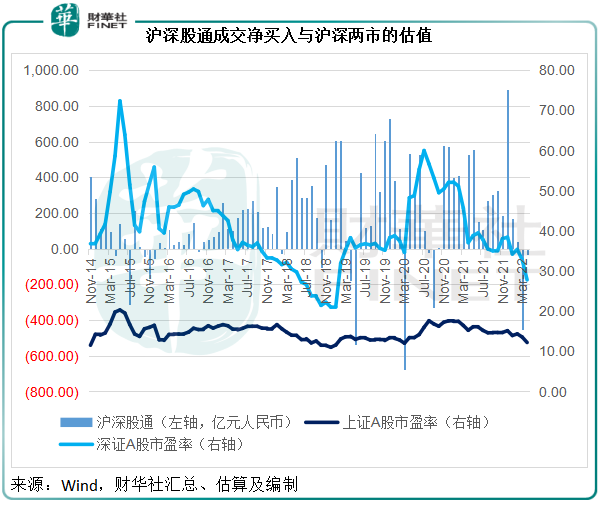

滬深股通或是資金流出的主要通道。根據Wind的數據估算,2022年3月和4月滬深港通的淨賣出或分别為450.83億元人民幣和32.11億元人民幣。

港股通則仍然是妥妥的淨流入,可見北水並未枯竭。

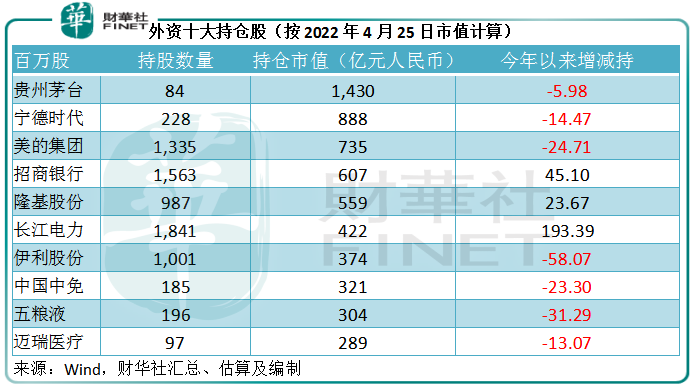

具體到個股,從下表可見,外資三大持倉股貴州茅台(600519.SH)、寧德時代(300750.SZ)和美的集團(000333.SZ),今年以來的減持幅度大約為6.67%、5.97%和1.82%,但是第四大持倉股招商銀行(600036.SH)卻獲增持2.97%,近日陷入輿論之中的隆基股份(601012.SH)也有2.46%的增持幅度,水電巨企則獲增持11.74%,可見外資並非全線撤離,而是將資金換倉到其他估值較低的股份。

筆者認為,匯率因素可能是一個原因,但疫情反復對經濟增長和供應鏈的影響,可能才是AH股市場信心不足的主要原因。

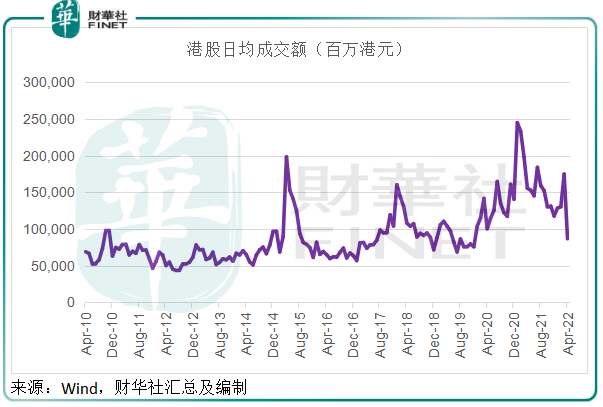

見下圖,受外資影響更大的港股,日均成交額在2022年4月顯著下滑,或暗示資金從市場流出。

反觀,A股的日均成交金額仍維持比較高的水平,或許暗示資金未有大流出。

後市該怎麽看?

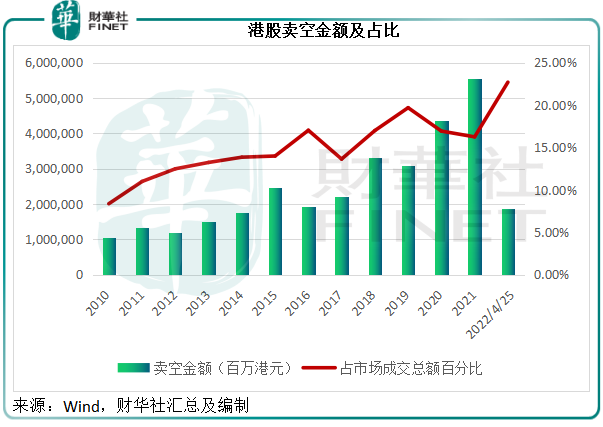

有意思的是,港股市場走弱的成交額中,有兩成以上是用來做空的資金。Wind的數據顯示,2022年初至4月25日,港股市場的賣空金額已達到1.86萬億港元,佔市場成交總額的比重達到了22.70%,見下圖。

按今年以來的賣空金額計算,最高的是將在今年第3季將管理人由美國道富環球轉換為本土恒生公司的盈富基金(02800.HK),其次是騰訊和恒生中國企業ETF(02828.HK),再次為三大平台巨頭阿里巴巴-SW(09988.HK)、美團-W(03690.HK)和京東-SW(09618.HK)。

做空的通常做法是:賣空者向持有股份的券商或機構借出證券,並向其交付抵押品(一般為流動性較高的資產),然後在市場上出售借來的證券,獲取資金,將資金投放到其認為收益更高的資產,例如美國國債(因流動性高)。

若其賣空的資產價格下跌,賣空者可在低價買入,將資產返還給券商或機構,並據此支付相應的利息作為佔用資產的代價,同時取回自己的抵押品。

若其賣空的資產價格不跌反升,賣空者將遭受損失,券商或機構會根據交易時所訂立的條款在必要的時候要求其繳納保證金,以免其抵押品不足以抵償潛在的損失。

漲幅越大,其需要補繳的保證金就越高,賣空者若非對某項資產的下跌有充足的信心,很難熬得過「Margin Call」(追加保證金通知)——可參考電影《大空頭》。

加上逐日計算的利息成本,持倉時間越長,利息越高,虧損的風險越高,所以賣空者不會將空頭倉位放置太久,很快就需要平掉(即買入看空的資產)。

美國加息迫在眉睫,更為重要的是對於西方國家收緊流動性的預期在升溫,近日美聯儲大幅加息的預期或刺激遠期利率的走勢,這將令美元資產的利息成本壓力增加,意味著做空者的平倉壓力也將增加,為其埋下了買入平倉的伏線。

在此情形下,港股的短期走勢未必那麽悲觀。正如前文所述,大型互聯網公司和主流成分股是做空的主要標的,短期平倉活動增加或觸發這些股份反彈。而由於這些股份為大盤指數的權重成分股,這些股份的反彈將帶動大市氛圍的轉向,這應該是4月26日港股不顧A股弱勢而反彈的原因。

短期而言,美國加息和疫情對經濟增長影響的憂慮,仍將繼續影響到A股和港股市場的表現。但是長期而言,在釋出風險之後,A股和港股市場或更具反彈潛力。

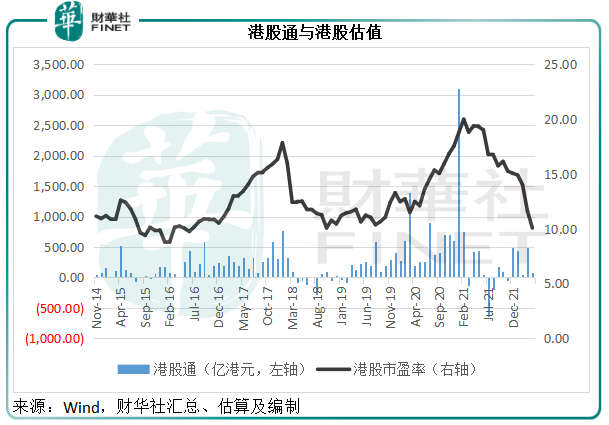

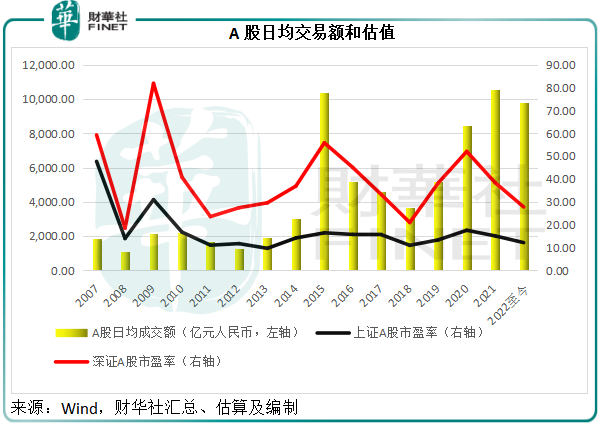

從上圖可見,A股和港股市場的估值已處於低位水平,進一步下跌的風險或下降。

另一方面,筆者認為美國加息固然可能將一些避險資金導回國内,但是對於敢冒險的資金來說,新興市場的吸引力將上升,為什麽這麽說?

匯率下降,新興市場的資產變得更有吸引力,舉例來說,以前1美元買得到的資產,現在0.9美元就能買得到。

新興市場,尤其内地,最近下調準備金率和鼓勵下調存款利率,或有利於引導資金到實體經濟,推動經濟發展,這將可提振企業盈利。同時,也為後續經濟發展重上軌道後的利率調節提供了空間。

也就是說,對於這些敢冒險的資金來說,投資新興市場除了可以獲得資本收益(企業盈利改善帶來的股價造好)之外,這些經濟體經濟基本面好轉有望帶動其貨幣幣值走強,還可為其帶來匯率收益。

除了匯率近日波動在對外貿易方面的優勢外,最近,備受高通脹困擾的美國財長耶倫也表態,認為採取措施降低中國進口商品關稅值得考慮。另一邊廂,稅務總局等10部門發佈通知稱,進一步加大出口退稅支持力度,促進外貿平穩發展,強化出口信用保險與出口退稅政策銜接,完善加工貿易出口退稅政策。這些都應有利於我國的貿易經濟增長。

再加上央行降準等措施對經濟的推動作用和疫情後的復蘇,國内需求或有望回升。

在内外需求的帶動下,經濟平穩增長並非一句空話,而所帶來的經濟價值應可為股市提供支持。

綜上所述,此時的大跌釋出了風險,為未來的反彈鞏固基本面,將意味著機遇的來臨,悲觀毫無道理。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享