5月10日,半導體板塊指數大漲3.42%,反彈行情一觸即發。

其中,以科創板的次新股拓荊科技(688072.SH)最為耀眼,10日,公司股價繼續大漲14.44%,自上市以來,該股漲幅已超過30%,目前市值159.4億元。

在當下次新股頻頻破發的背景下,令市場不解的是,為何拓荊科技人氣如此之高?

半導體薄膜沉積設備龍頭

拓荊科技成立於2010年4月,是遼寧省及沈陽市重點培育的上市後備企業和中國半導體設備五強企業。有趣的是,另一家半導體設備產商芯源微(688037.SH)也是遼寧企業。這可能和遼寧本身的工業基礎有關係。

公司第一大股東為國家集成電路基金,持股19.86%,可謂根正苗紅,此外,國投上海持股13.68%,中微公司持股8.4%。

招股書顯示,拓荊科技是國内半導體薄膜沉積設備領軍企業之一,主要從事高端半導體專用設備的研發、生產、銷售和技術服務的企業,主要產品包括等離子體增強化學氣相沉積(PECVD)設備、原子層沉積(ALD)設備和次常壓化學氣相沉積(SACVD)設備三個係列。

目前PECVD貢獻主要營收,銷售額佔比89%。公司的ALD和SACVD設備處在關鍵的客戶驗證期。

很多讀可能不了解半導體薄膜沉積設備的重要性。薄膜沉積是在襯底上形成並沉積薄膜塗層的過程,這些塗層可以由包括金屬、氧化物、化合物等在内的許多不同的材料製成,薄膜塗層具有許多不同的特性,可用來改變或改善襯底的性能,如阻擋污染物和雜質滲透、增加或減少導電性/信號傳輸、提高吸光率等。

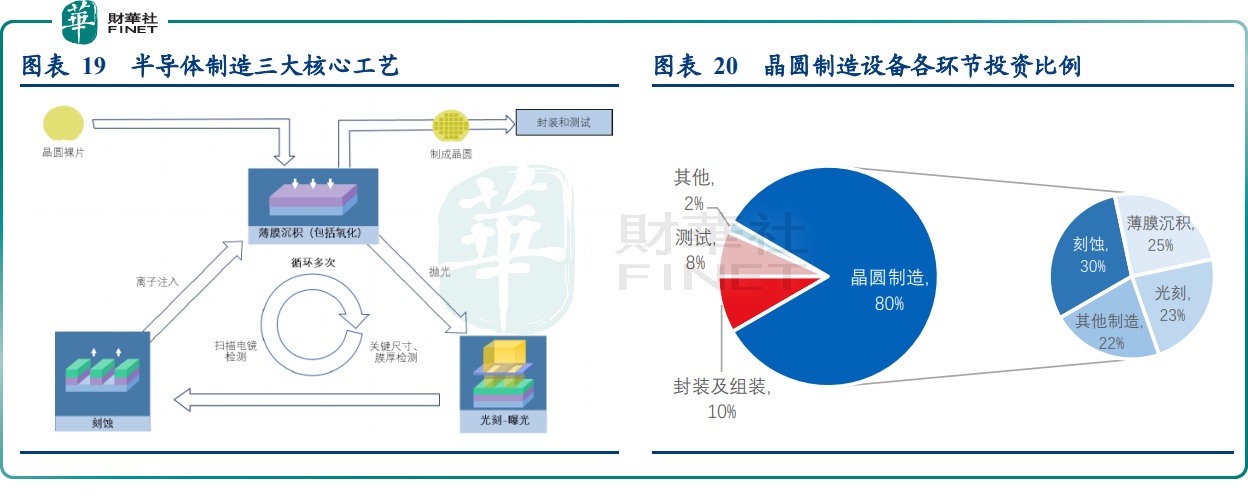

在半導體製造過程中,三大核心工藝為光刻、薄膜沉積和刻蝕。根據 SEMI 的數據統計,上述三項設備佔晶圓製造設備的比重分别約為 23%、25%和 30%。

晶圓製造屬於高精密製造領域,對產線上各環節的良率要求極高,任何進入量產線的設備均需經過長時間工藝驗證和產線聯調聯試。特别是對薄膜沉積設備而言,由於薄膜是芯片結構的功能材料層,在芯片完成製造、封測等工序後會留存在芯片中,薄膜的技術參數直接影響芯片性能。因此,晶圓廠對薄膜沉積設備所需要的驗證時間相比其他半導體專用設備可能更長。

總的來說,薄膜沉積設備是晶圓製造中的核心工藝,價值佔比大,技術門檻高,驗證週期長,這也同時說明,一旦進入下遊芯片代工巨頭的供應鏈,其不可替代性也較強,更換供應商的成本較高。

值得一提的是,公司是國内少數具有國際競爭力的廠商,已經在國内兩大頭部晶圓廠中芯國際和長江存儲中取得重大突破,與國際寡頭直接競爭。

根據中國國際招標網數據,以機台數量為計算口徑,2019-2020 年在長江存儲、華虹無錫、上海華力和上海積塔四家企業的公開招標中,公司的 PECVD 設備佔比達16.56%,僅次於泛林半導體的 46.63%和應用材料的34.36%。

虧錢也要搞研發

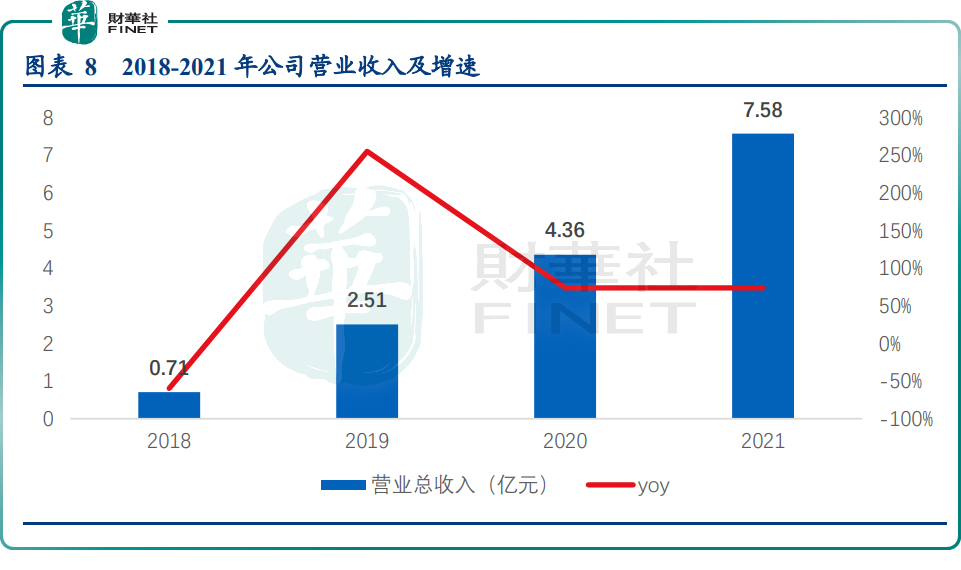

業績方面,拓荊科技2018年時營業收入僅為7000萬元左右,而到2021年時,錄得營收7.58億元,三年收入增長十倍有餘,呈現出較好的成長性。

這和整個半導體行業的景氣度息息相關,公司及時把握住了設備的國產替代風口。

根據 IC Insights 數據,全球半導體行業資本開支在 2021年同比大漲36%至1536 億美元,創歷史新高,隨著數字轉型的加速,全球經濟出現了強勁反彈,對半導體元件的需求也在增加,受限於疫情期間許多供應鏈緊張或斷裂,電子產業應對強勁需求準備不足,這些均推動了大多數晶圓廠產能利用率遠高於90%(甚至超過 100%)。憑借強勁的產能利用率和持續高需求的預期,IC Insights 預計2022年的半導體行業資本支出總額繼續增長24%至1904億美元。

不過公司卻連續4年虧損,2018年-2021年公司扣非淨利潤分别為-1.50億元、-6246.63萬元、-5711.62萬元和-2305.21萬元。

背後的邏輯在於半導體設備行業技術含量高,研發投入大,產品驗證週期長,公司需要持續進行了大量的研發投入。

招股書顯示,2018-2021年,拓荊科技的研發費用佔各期營業收入的比例為152.84%、29.58%、28.19%和34.65%,佔比較大,是公司虧損主要原因。

2019年度,在CVD設備全球市場中,應用材料(AMAT)、泛林半導體(Lam)、東京電子(TEL)的市場佔有率分别為30%、21%和19%;在ALD設備全球市場中,東京電子(TEL)、先晶半導體(ASMI)的市場佔有率分别為31%和29%。

相比國際巨頭,公司的綜合競爭力處於弱勢地位,市場佔有率較低。唯有大力投入研發,才有希望同台競技。

從長期來看公司研發費用率會逐漸接近國際 25%左右的水平。隨著 2018至2020年研發費用佔營業收入的比例逐年降低,公司的虧損也逐年收窄,盈利能力逐步改善,2021年公司歸母淨利潤 6848.65 萬元,近幾年首次扭虧為盈。

結語——

設備行業本質是半導體行業的「二階導」,近些年隨著半導體巨頭大額的資本開支,帶來上遊設備的新增需求,行業景氣度相當高,這也是為何北方華創2019年末以來,股價最大漲幅超過5倍的原因。

不過,拓荊科技和北方華創等平台型企業不同,公司深耕薄膜沉積賽道,算是「小而美」的半導體設備企業。放眼未來,拓荊科技能否不斷打開增長空間,需要持續跟蹤。

財華網所刊載內容之知識產權為財華網及相關權利人專屬所有或持有。未經許可,禁止進行轉載、摘編、複製及建立鏡像等任何使用。

如有意願轉載,請發郵件至content@finet.com.hk,獲得書面確認及授權後,方可轉載。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

財華智庫網(https://www.finet.com.cn)![]()

現代電視 (https://www.fintv.hk)

財華財經APP下載

財華財經APP下載  或

或 按钮分享

按钮分享